近日,快狗打車向港交所遞交了招股說明書,中金、UBS(瑞銀集團)、交銀國際、農銀國際為聯席保薦人。

作為58同城旗下同城貨運平臺,從2014年成立發展至今,原名“58 速運”的快狗打車目前已是中國內地第二大線上同城物流平臺。

截至2021年4月30日,快狗打車已擁有約2480萬名注冊用戶和450萬名注冊司機。但由于依賴補貼、優惠券等形式拉新促活,公司仍然處于虧損狀態。

值得一提的是,這是在今年安居客、天鵝到家紛紛遞交上市申請后,58同城旗下又一家公司發起上市。

三年多虧損21.65億元

據悉,快狗打車成立于2014年,是58到家旗下的線上同城物流平臺,前身為58速運。目前,快狗打車在中國、新加坡、韓國及印度的340多個城市開展業務,其中,中國內地品牌為“快狗打車”,其他地區品牌為“GOGOX”。

招股書顯示,快狗打車2020年完成2710萬訂單,產生交易總額達27億元,覆蓋用戶達320萬人。

根據弗若斯特沙利文的資料,按2020年交易總額計,快狗打車是中國內地第二大線上同城物流平臺,也是中國香港地區的市場領導者。內地市場疊加香港市場的交易額后,快狗打車在亞洲線上同城物流的市場份額達到68%。

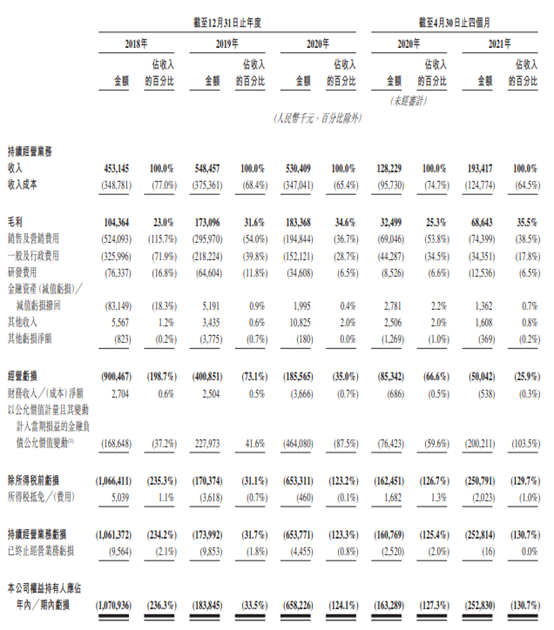

財務數據方面,2018年-2020年以及2021年前4個月(下稱“報告期”),快狗打車實現的營業收入分別為4.53億元、5.48億元、5.3億元、1.93億元,同期凈利潤分別為-10.71億元、-1.84億元、-6.58億元、-2.53億元,累計虧損約為21.65億元。

受疫情影響,快狗打車在2020年的收入和凈利潤均有所下滑。此外,公司仍然處于虧損狀態。相比2018年的大額虧損,公司2019年虧損幅度收窄了83%,雖然2020年又再次增大虧損幅度,但比起2018年,也已經收窄了39%。

IPO日報發現,公司出現虧損,主要是銷售及營銷費用、一般及行政費用居高不下。

報告期內,快狗打車的銷售及營銷費用達5.24億元、2.96億元、1.95億元、7439.9萬元,占收入的比重分別為115.7%、54%、36.7%、38.5%;一般及行政費用則分別為3.26億元、2.18億元、1.52億元、3435.1萬元,占比分別為71.9%、39.8%、28.7%、17.8%。

同一時期內,快狗打車研發費用分別為7633.7萬元、6460.4萬元、3460.8萬元、1253.6萬元,在收入中的占比分別為16.8%、11.8%、6.5%、6.5%。

可以看出,報告期內,公司一直在縮減各種費用支出。快狗打車也指出,此前公司采用補貼、優惠券等形式拉新促活,而現在主要通過口碑推薦、向用戶提供獎勵、社交媒體及應用商店廣告、搜索引擎及關鍵字搜索開展營銷活動。

上述一系列措施也帶來了一定的效果。報告期內,公司的經調整后凈虧損分別為7.84億元、3.97億元、1.84億元、5180萬元,虧損持續收窄。

平均抽傭率11.7%

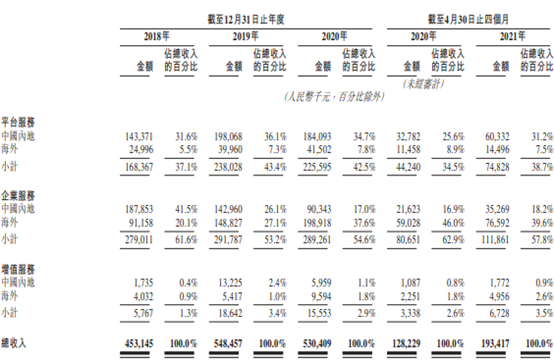

按業務分類來看,快狗打車主要自平臺服務、企業服務及增值服務產生收入。

企業服務是指,公司為企業客戶提供計劃及按需物流服務。公司所收服務費是企業客戶為其向公司所下的托運訂單支付的總金額。

平臺服務則是公司通過在平臺上匹配托運人和司機促進按需同城物流交易,公司向完成托運訂單以提供同城物流服務的司機處收取服務費。公司所賺的服務費是托運人所支付金額與司機所賺金額之間的差額。

增值服務是公司為托運人、司機和其他參與者提供的其他服務。例如,在中國內地,司機可以通過公司APP獲得有關加油站位置和車輛維修保養中心位置的訊息,并以具競爭力的價格預定他們選擇的服務。在海外市場,公司增值服務包括,中國香港和新加坡的燃料卡服務,以及公司在中國香港的專有服務中心的車輛保養和維修服務等。

其中,企業服務收入是公司的核心收入來源,報告期內的收入占比分別為61.6%、53.2%、54.6%、57.8%;平臺服務收入占比分別為37.1%、43.4%、42.5%、38.7%;增值服務收入歷年的占比約為3%左右。

在企業服務業務中,海外市場增長較快,且目前貢獻了主要的收入;而平臺服務業務則正好相反,今年前4個月,內地市場的平臺服務收入占總收入的比重為31.2%,海外市場的平臺服務收入占比7.5%。

整體來看,報告期內,公司海外業務所產生的收入分別占公司總收入的26.5%、35.4%、47.2%、49.7%,海外占比逐年增加。

然而IPO日報搜索發現,一些司機在網上抱怨“快狗打車的抽成太高”。

來源:知乎

據悉,在平臺服務中,公司通過平均抽傭率計量平臺服務在指定期間的定價,即通過指定期間平臺服務產生的收入除以完成托運訂單的交易總額來計算。報告期內,公司在中國內地的平均抽傭率分別為5.8%、8.2%、9.8%及11.7%,在海外市場的平均抽傭率分別為4.5%、6.8%、8.2%及8.7%。

在疫情期間,快狗打車曾推出“全國訂單平臺0抽傭”政策。據了解,自2020年2月19日至疫情好轉期間,快狗打車全國范圍內都將推出0抽傭政策,并表示司機接單收入將無上限。

然而即便是推行了0抽傭政策,2020年,公司在中國內地的平均抽傭率仍是出現增長,同比提升了1.6個百分點。

報告期內,公司的平均抽傭率逐年增加,從2018年至今已經接近翻倍,且內地市場的抽傭率明顯高于海外市場。今年前4個月,公司在中國內地的平均抽傭率已經達到11.7%。也就是說,一筆100元的單子,平臺將抽成11.7元,司機到手只有88.3元。

事實上,今年5 月,包括交通運輸部、中央網信辦、國家發展改革委、工業和信息化部、公安部等八部委對包括快狗打車在內的平臺公司進行聯合約談。約談指出,近期社會各界集中反映網約車平臺公司抽成比例高、分配機制不公開透明、隨意調整計價規則,以及互聯網貨運平臺壟斷貨運信息、惡意壓低運價、隨意上漲會員費等問題,涉嫌侵害從業人員合法權益,引發社會廣泛關注。

融資完就尋求上市

由于持續虧損,快狗打車的經營性現金流持續惡化。

報告期內,快狗打車在經營活動獲得的現金凈流量分別為-3.8億元、-4.56億元、-1.26億元、-1.14億元,累計現金凈流量為-10.76億元。

IPO日報發現,公司日常經營所需的現金來自于融資。

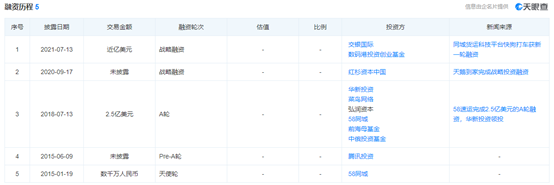

天眼查顯示,截至目前,公司共計發起了5輪融資,融資方包括紅杉資本、菜鳥網絡、騰訊投資等多個知名投資機構。

值得一提的是,在提交IPO申請前夕的2021年7月,快狗打車還發起了一輪融資,投資方為交銀國際、數碼港投資創業基金(CMF),融資金額約近億美元。

來源:天眼查

對此,網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合伙人李旻表示,融資完就尋求上市,說明快狗需要更多資金來支持業務發展,并且通過融資獲取下一輪市場競爭的入場資格。快狗尋求上市,更多的是在下一輪搶占市場份額中追求領先。

截至當前,快狗打車的最大股東是58到家,持股比例達51.2%。GoGoVanCayman(林凱源等股東持股)持股17.82%,阿里巴巴集團合計持股15.99%。

此外,快狗打車的IPO與背后的58同城也不無關系。

一位業內人士指出,近年來,58同城不斷孵化本地服務相關品牌,包括安居客、快狗打車、天鵝到家、轉轉等,這些子品牌或承載著58同城私有化再次上市的野心。但他也指出,58同城在打造本地生活服務生態的同時,要謹防“攤大餅”,避免走上樂視的“老路”。

私有化不到一年

除了推動快狗打車港股上市,2021年,姚勁波掌控的58同城先是拆了安居客欲赴港上市,然后又忙不迭推著天鵝到家踏上赴美上市之路。

而這距離58同城美股私有化還不到一年。

2013年10月31日,58同城在美國上市,募資1.9億美元。然而,上市后的58同城并未獲得美股投資者的看好,公司的股價表現較為不溫不火。到了后來,公司業績也開始下滑。

2020年6月15日,58同城宣布簽署私有化協議。2020年9月7日,58同城以超過75%的投票審議通過私有化提案,交易估值約為87億美元。

私有化之后,58同城將幾項具體的業務分拆了出來,其中就包括天鵝到家、快狗打車、安居客等。

今年4月,安居客向港交所遞交招股書。

據悉,安居客主要通過提供在線營銷服務以及交易服務產生收入。股權結構方面,58同城和騰訊分別持有安居客45.3%和14.1%的股權,是公司的第一、二大股東。

2018年-2020年,安居客的營業收入分別為62.16億元、75.79億元、80.52億元,歸母凈利潤分別為19.07億元、23.06億元、19.55億元。公司業績整體呈現上升趨勢,但2020年的收入增速放緩、凈利潤更是出現下降。

與業績增速放緩對應的是,安居客近年的流動負債不斷攀升,由2019年年末的17.49%飆升至2020年年末的92.74%,公司的負債總額也由2019年年末的22.72億元增長至2020年年末的156.6億元。

而這主要是58同城私有化的“后遺癥”。

據悉,58同城的私有化是通過一筆16.5億美元的定期融資(為期7年)及一筆8億美元的等值人民幣兩年過橋貸款融資撥資。隨著安居客從58同城分拆,58同城的融資安排得到重組。安居客同意分占75%的七年期貸款本金及40%的兩年過橋貸款本金。

正因如此,安居客此時分拆上市,一些市場人士認為其主要是為了“分擔58同城私有化交易所帶來的債務壓力”。

然而,安居客遞交招股書至今已經過去4個月,似乎一直沒有進展。

僅17天就暫停

7月,天鵝到家遞交了招股書,擬紐交所上市。

據悉,天鵝到家成立于2014年,隸屬到家集團,主要業務包含了通過平臺勞動者提供的保姆、保潔、月嫂等在內的家庭服務;勞動者技能升級培訓;通過天鵝交易協作網絡雙向服務用戶及勞動者。

實際上,公司原名為“58到家”,2020年9月才正式更名為“天鵝到家”。

關于持股情況,58到家持有公司4.05億B股股份、78.8%的股權,58同城則通過58到家實現間接控股;天鵝到家創始人陳小華持股2.6%,共計1363.91萬股股本。

與安居客、快狗打車相比,天鵝到家的財務狀況并不樂觀。

2018年-2020年及2021年第一季度,天鵝到家實現營業收入分別為3.99億元、6.11億元、7.11億元、1.97億元,凈利潤分別為-5.91億元、-6.16億元、-6.15億元、-1.44億元,累計虧損了19.66億元。

天鵝到家的IPO道路較為坎坷波折。

今年3月,美國通過《外國公司問責法案》最終修正案,劍指赴美上市的中國企業。7月,有媒體稱,美國證券交易委員會(SEC)已暫停處理中國企業的IPO申請,并正在制定新的指南。SEC當天發表公告稱,要求赴美上市的中國公司提供更多信息,包括公司的法律架構及來自政府干預的“政策風險”。

而在此之前,天鵝到家已經暫停了IPO計劃。7月20日,天鵝到家回復媒體稱,天鵝到家已暫停赴美上市進程,嚴格依法依規運營。

從7月3日雄心勃勃沖刺“中國家庭服務平臺第一股”,到7月20日宣告暫停,天鵝到家的上市路僅歷時17天就止步紐交所門前。

如今來看,雖然旗下三家公司幾乎同時發力,但是58同城再次上市的計劃或許并不那么順利。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期