心血管醫(yī)療器械行業(yè)龍頭老大樂普醫(yī)療最近開始跨界了,擬收購博思美68.43%股份進(jìn)軍隱形正畸市場,從而打開醫(yī)美市場的大門。

然而,樂普醫(yī)療收購虧損公司這一行為,也引發(fā)了監(jiān)管層的關(guān)注。

7月20日晚間,樂普醫(yī)療收到來自深交所的關(guān)注函。要求樂普醫(yī)療說明實施此次交易、收購虧損公司的必要性和合理性,是否與公司主營業(yè)務(wù)存在顯著協(xié)同,并充分提示風(fēng)險。受該消息影響,7月21日樂普醫(yī)療股價報收29.61,跌幅1.46%。

超高溢價收購虧損公司

7月15日,樂普醫(yī)療發(fā)布公告稱,公司擬以2.37億元通過股權(quán)受讓和增資的方式投資蘇州博思美68.43%的股權(quán),實現(xiàn)控股。

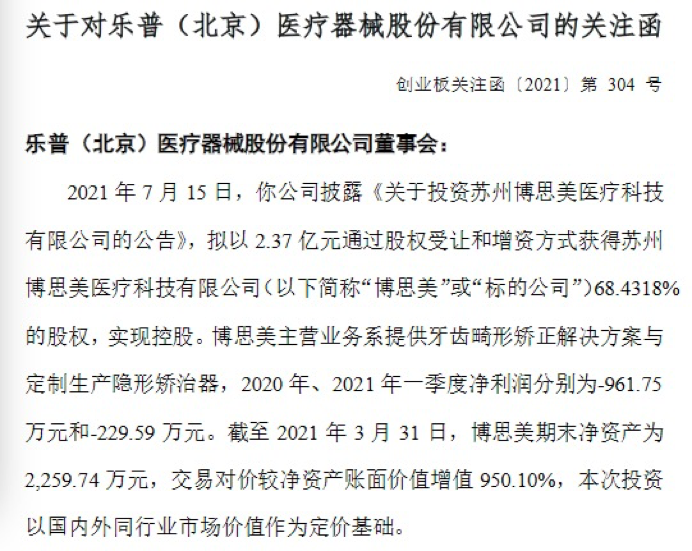

公開資料顯示,樂普醫(yī)療是一家從事心血管介入醫(yī)療器械研發(fā)制造的企業(yè),業(yè)務(wù)涵蓋醫(yī)療器械、醫(yī)藥產(chǎn)品、醫(yī)療服務(wù)和新型醫(yī)療業(yè)態(tài)四大板塊。而博思美是一家提供牙齒畸形矯正解決方案與定制生產(chǎn)隱形矯治器的高科技公司。

樂普醫(yī)療方面認(rèn)為,收購博思美有利于延展自己的業(yè)務(wù)線,向隱形矯治市場拓展,從而進(jìn)入毛利極高的醫(yī)美市場。

然而,值得注意的是,博思美注冊資金為2761.82萬元,2020年、2021年一季度凈利潤分別為-961.75萬元和-229.59萬元,皆為虧損狀態(tài)。截至今年一季度末,博思美凈資產(chǎn)為2259.74萬元,收購對價增值高達(dá)950.10%。

以超高溢價收購一個持續(xù)虧損的公司,這顯然不符合一家公司趨利的特點。深交所也據(jù)此下發(fā)《關(guān)注函》,要求補(bǔ)充說明實施此次交易、收購虧損公司的必要性和合理性,是否與公司主營業(yè)務(wù)存在顯著協(xié)同,并充分提示風(fēng)險。同時,補(bǔ)充說明,是否對收購凈利潤為負(fù)的標(biāo)的履行了審慎的盡職調(diào)查程序,是否存在盡職調(diào)查受限的情形。

行業(yè)正值黃金階段

那么,博思美到底值得布局嗎?研報顯示,博思美所在的隱形正畸行業(yè),隨著全科牙科醫(yī)生使用率的提升以及產(chǎn)品線的豐富,正畸矯治行業(yè)正處于黃金發(fā)展階段。

口腔正畸兼具醫(yī)療治療和醫(yī)療消費雙重屬性,相較于傳統(tǒng)的托槽矯治,無托槽隱形矯治在舒適度、美觀度、衛(wèi)生健康、治療周期等方面優(yōu)勢明顯,受到更多消費者的追捧。

數(shù)據(jù)顯示,全球隱形矯治市場由2015年的40億美元增至2020年的122億美元,復(fù)合年增長率為25.3%。而從國內(nèi)市場來看,隱形正畸市場仍然保持低滲透率,高毛利率的行業(yè)特點。

有數(shù)據(jù)顯示,2020年中國錯頜畸形整體患病率約為74%,在我國310萬正畸案例中,隱形正畸的滲透率僅為11%。潛在市場廣闊,消費潛力十足,盈利空間巨大。

目前,隱形正畸行業(yè)的兩大巨頭分別是時代天使和隱適美。有數(shù)據(jù)顯示,二者占據(jù)了市場份額的80%以上。而樂普醫(yī)療想進(jìn)入該行業(yè)分一杯羹,將面臨龍頭企業(yè)強(qiáng)勁的寡頭競爭格局。

根據(jù)公告,博思美有自己的產(chǎn)品特點和服務(wù)人群,其研發(fā)的“iFree兒牙早矯系列”突破了兒童早期矯治中矯治固位難、在上頜骨前牽引發(fā)育階段同時對上下牙進(jìn)行三維調(diào)整移動的兩大技術(shù)瓶頸,可覆蓋4-15歲兒童早期矯治所有的病例解決方案。目前,該項目已申請8項專利,填補(bǔ)了國內(nèi)該領(lǐng)域的技術(shù)空白,具有巨大市場潛力。

樂普通過控股博思美進(jìn)入口腔正畸領(lǐng)域,可借助博思美的技術(shù)優(yōu)勢,開拓自己的一方天地,不但能充實公司消費醫(yī)療產(chǎn)品線,還能觸碰醫(yī)美行業(yè)。

集采壓力下的突破

業(yè)內(nèi)人士認(rèn)為,除了看中隱形正畸行業(yè)自身廣闊的發(fā)展前景外,樂普醫(yī)療也有不得不跨界轉(zhuǎn)型的苦衷。

據(jù)樂普醫(yī)療2020年年報顯示,樂普醫(yī)療的主營業(yè)務(wù)為心血管藥品、心血管醫(yī)療器械、心血管醫(yī)療服務(wù)及健康管理。其中,醫(yī)療器械板塊是公司業(yè)務(wù)規(guī)模最大的板塊。而2020年一則冠脈支架集采的消息可是給樂普醫(yī)療帶來不小的發(fā)展壓力。

2020年11月,國家開始組織集中帶量采購高值醫(yī)用耗材,集采中選的冠脈支架平均價格從1.3萬元降到了700元左右,降幅達(dá)到93%。支架業(yè)務(wù)相關(guān)企業(yè)乃至整個醫(yī)用耗材市場格局都為此產(chǎn)生了重大調(diào)整和變化。

根據(jù)2020年年報顯示,樂普醫(yī)療核心心血管介入產(chǎn)品實現(xiàn)營收11.13億元,同比下降37.85%。受去年四季度國家組織冠脈支架集采的影響和一季度疫情影響,傳統(tǒng)金屬藥物支架經(jīng)營業(yè)績大幅下滑,報告期內(nèi)支架系統(tǒng)實現(xiàn)營業(yè)收入11.08億元,同比降低38%。與集采相關(guān)的支架產(chǎn)品,由于疫情和集采雙重影響,實現(xiàn)銷售收入8.45億元,同比降低38.5%。

此外,樂普醫(yī)療還在年報中表示,2020年經(jīng)歷了傳統(tǒng)冠脈支架國內(nèi)首次集采,冠脈支架是公司傳統(tǒng)的優(yōu)勢產(chǎn)品,集采對公司造成了極大的困難。由此可以看出,布局口腔正畸等新興行業(yè),對樂普醫(yī)療發(fā)展新盈利點也不失為一個選擇。

7月12日,樂普醫(yī)療發(fā)布2021上半年業(yè)績預(yù)告,預(yù)計凈利潤區(qū)間為17.1億元至19.4億元,同比增長50%-70%。

關(guān)于業(yè)績變動的原因說,該公司解釋稱,隨著國家組織冠脈支架集中帶量采購的實施,傳統(tǒng)支架業(yè)務(wù)顯著下降,但介入無植入創(chuàng)新產(chǎn)品組合實現(xiàn)了非常顯著的增長,實現(xiàn)銷售收入3.64億元,較去年同期增長1951.6%。此外,2021上半年中報完整內(nèi)容將于8月28日進(jìn)行披露。

此外,記者注意到,算上昨日的問詢函,樂普醫(yī)療今年以來已經(jīng)第二次收函。5月31日,深交所對樂普醫(yī)療下發(fā)年報問詢函,要求其說明近兩年存貨金額及增長幅度遠(yuǎn)高于營業(yè)收入增長率的原因及合理性。

根據(jù)2020年年報,樂普醫(yī)療實現(xiàn)營業(yè)收入80.39億元,同比上升3.12%;實現(xiàn)凈利潤18億元,同比上升4.44%。其中,第四季度實現(xiàn)凈虧損1.71億元。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進(jìn)加息對A股和港股

美聯(lián)儲激進(jìn)加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發(fā)光體|馬占榮:我

安然納米發(fā)光體|馬占榮:我  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期