近日,廣東真美食品股份有限公司(以下簡稱“真美股份”)披露了最新招股書,沖刺創業板。值得注意的是,真美股份已經三輪上市審核問詢,而公司此前更是因為將董事長年薪錯標為19億元而一度中止上市。

真美股份此次擬募資3.53億元,其中2.09億元用于“沙溪生產基地建設項目”、4274.75萬元用于“技術研發及食品安全檢測中心建設項目”和1億元用于補充流動資金。

招股書顯示,真美股份成立于2005年,公司主營業務為肉類休閑食品的研發、生產與銷售,主要產品為肉脯、肉丸、肉腸、肉松及其他休閑食品。

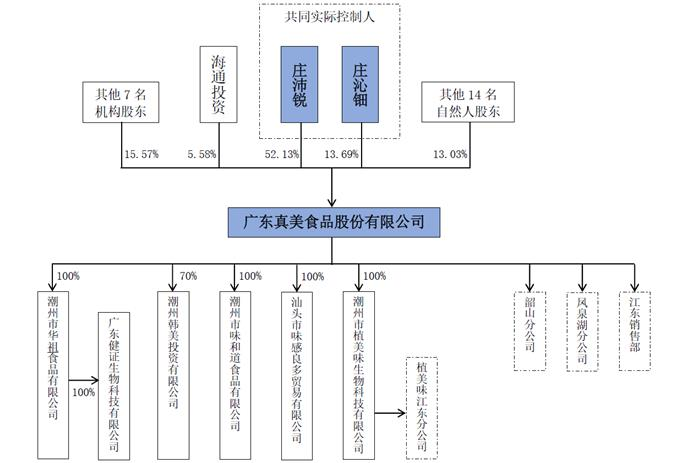

據了解,真美股份也是典型夫妻店模式,董事長兼總經理莊沛銳持股比例為52.13%,為公司的控股股東。而莊沛銳、莊沁鈿系夫妻關系,二者合計持股比例為65.82%,為公司實際控制人。

招股書顯示,2018-2020年,真美股份實現營業收入分別為2.59億元、2.55億元和2.89億元,歸母凈利潤分別為5115.64萬元、4240.29萬元和5629.16萬元。

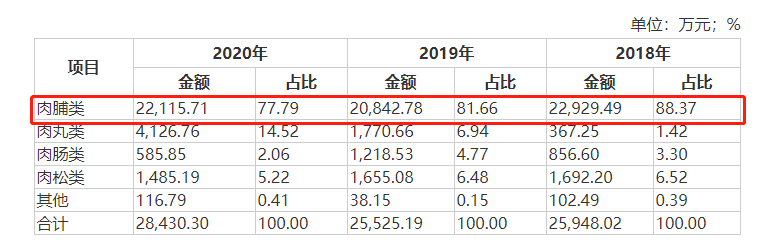

在細分產品方面,肉脯類為真美股份的核心產品,近年營收占比均超過七成。在品類增速方面,公司的肉脯類產品相關增長率保持穩定,而肉丸類產品增長則較為迅猛,2019-2020年營收增速分別為382.14%、133.06%,過去2年增長皆超100%。

真美股份的營收主要來自ODM客戶和自有品牌兩大營銷渠道。其中,ODM方面,真美股份為自然派、名創優品、皇上皇、元初食品、全家(呀米將)等多個知名品牌提供肉類休閑食品的貼牌加工服務。而自有品牌方面,公司擁有“真美”、“華祖”、“味和道”和“植美味”等自有品牌。

不過,2018-2020年,ODM模式為真美股份帶來的收入占比分別達74.68%、70.31%、66.48%,而自有品牌創造的收入則占比相對較小。

此外,2018-2020年期間,真美股份對前五名客戶的銷售收入占營業收入的比例分別59.65%、61.21%和57%。并且公司前5大客戶中,有4家為ODM客戶。也就是說,如果主要客戶對公司采購量明顯下降或因經營狀況惡化影響與公司的合作,將可能對真美股份的經營業績產生負面影響。

值得注意的是,報告期內,公司前五大客戶的毛利率水平及變化趨勢與綜合毛利率基本一致,然而只有名創優品(廣州)有限責任公司(以下簡稱“名創優品”)存在一定差異。

2018-2020年期間,真美股份的綜合毛利率分別為38.46%、37.77%和39.6%,而同時期內,公司對名創優品的毛利率分別為39.13%、25.13%和26.1%。

對于名創優品2019年及2020年毛利率降低且低于其他主要客戶,真美股份表示,主要原因為名創優品整體規模較大,采購金額逐年增長,為加強合作關系,公司給予其一定的價格優惠。此外,該客戶的主要產品在2019年調整至新投產的味和道廠區,產能利用率較低,其攤銷的制造費用較高,且新廠區工藝流程處于磨合階段導致產品配方需要時間適配。

除了公司給出的上述理由外,其實不難看出,真美股份的ODM模式不但造成了對ODM客戶的高度依賴更是出現了“議價”能力不足。

另外,由于真美股份以ODM模式為主,而同行業可比公司則主要采用自主品牌模式,導致公司員工年化平均收入水平低于同行業可比公司。并且,真美股份各崗位中生產人員占比較高,銷售人員占比較低。2018-2020年,公司生產人員平均占比約為72.60%,高于煌上煌、海欣食品、鹽津鋪子和立高食品的34.26%、35.74%、35.98%和47.03%;公司銷售人員平均占比約為5.86%,低于煌上煌、海欣食品、鹽津鋪子和立高食品的44.06%、38.26%、51.71%和37.91%。

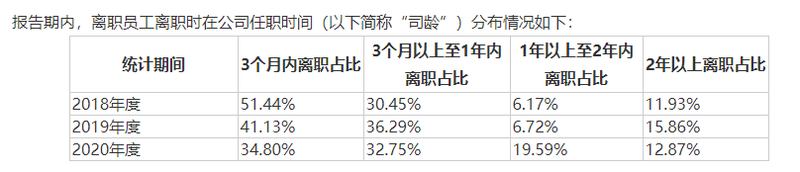

與此同時,由于真美股份員工結構中基層人員和生產崗位人員人數較多,該些人員或新入職員工的流動性相對較強。從離職員工的司齡分布情況來看,2018-2020年期間,70%左右的離職員工在真美股份的司齡不足一年。

王曉楠

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期