近期,寧波富佳實業股份有限公司(下稱“富佳實業”)預更新披露了招股說明書,擬主板上市,公開發行不超過4100萬股,占發行后總股本的比例不低于10%。

IPO日報發現,富佳實業的業績主要來自前五大客戶,且近年來的應收賬款激增。

8成收入來自第一大客戶

據了解,富佳實業的主營業務為吸塵器、掃地機器人等智能清潔類小家電產品及無刷電機等重要零部件的研發、設計、生產與銷售,主要產品包括高效分離無線鋰電吸塵器、高效分離有線吸塵器、多功能無線拖把、智能掃地機器人以及高效電機等。

2018年-2020年(下稱“報告期”),富佳實業分別實現營業收入13.83億元、11.03億元、20.95億元,凈利潤分別為13091.79萬元、8438.47萬元、17312.16萬元。

在上述時間段內,富佳實業的營收和凈利均處于波動的狀態。特別是2019年,富佳實業的營收和凈利均同比下降,營收同比下降20.24%,凈利潤同比下降35.54%。

為什么富佳實業2019年的業績大變?

IPO日報發現,富佳實業的業績較為依賴公司的前五大客戶。

招股說明書顯示,報告期內,富佳實業向前五大客戶產生的銷售收入分別為13.57億元、10.49億元、20.08億元,分別占當期營業收入的98.07%、95.09%、95.84%,向第一大客戶JS環球生活產生的銷售收入分別為12.82億元、9.81億元、18.41億元,分別占當期營業收入的92.66%、88.98%、87.89%。

也就是說,富佳實業每年至少有9成的收入是來自前五大客戶,且每年至少有8成的收入是來自JS環球生活。

對此,富佳實業表示,盡管公司與JS環球生活合作穩定,但仍存在因JS環球生活自身經營出現下滑或者因其調整經營戰略削減向富佳實業的采購規模,而給公司經營業績帶來不利影響的風險。

同時,富佳實業每年至少有6成的收入是來自美國。

招股說明書顯示,報告期內,富佳實業在美國產生的銷售收入分別為11.81億元、7.93億元、13.05億元,分別占當期主營業收入的86.53%、73.92%、64.19%。

對此,富佳實業表示,若未來中美貿易沖突持續發展,將不利于公司對美國出口產品,從而對公司經營業績產生不利影響。

壞賬準備多

除了上述情況之外,IPO日報還發現,富佳實業的應收賬款近年來出現了暴增的情況。

招股說明書顯示,報告期內,富佳實業的流動資產分別為91472.15萬元、68768.78萬元、128266.37萬元,分別占當期資產總額的78.86%、57.7%、69.83%,應收賬款余額分別為26105.92萬元、21735.61萬元、43361.66萬元,分別占當期流動資產的28.54%、31.61%、33.81%。

可以看出,富佳實業的應收賬款是資產架構中較為重要的資產。同時,公司2020年應收賬款的余額較2019年幾乎翻了一番。

那么,為何富佳實業2020年的應收賬款余額會暴增?

對此,富佳實業表示,若公司某一主要客戶還款能力下降,公司將面臨難以及時收回應收賬款的風險。此外,應收賬款余額較大將占用公司較多營運資金,進而可能引起公司流動資金緊缺。

或許是應收賬款余額較高,富佳實業的壞賬準備金額也不小。

招股說明書顯示,報告期內,富佳實業的壞賬準備金額分別為2546.59萬元、2360.54萬元、3406.35萬元,其中向美國維特計提壞賬準備的金額為1172.59萬元、1201.91萬元、1124.16萬元。

也就是說,富佳實業每年至少有2000萬元的壞賬準備,且其中至少1000萬元是來自美國維特。

IPO日報進一步查詢發現,美國維特的來頭似乎還不小。

據了解,富佳實業成立于2002年,由香港富佳與好利泰出資設立。

截至招股說明書簽署日,王躍旦累計直接或間接持有富佳實業77.55%的股權。另外,王躍旦還與女兒王懿明與簽署了《一致行動協議》,兩人合計持有富佳實業79.87%的股權,因此王躍旦與王懿明均為富佳實業的實控人。

數據來源:招股說明書

招股說明書顯示,美國維特為王懿明參股的公司,且美國維特經營狀態較差。這意味著,富佳實業每年至少為關聯公司“準備”了1000萬元的壞賬準備。

那么,富佳實業為何會與美國維特進行合作?

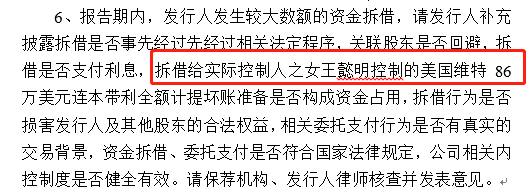

更加令人不解的是,在反饋意見中,富佳實業把美國維特描述成是王懿明控制的企業。

數據來源:反饋意見

那么,美國維特到底是王懿明控制的企業還是參股的企業?

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期