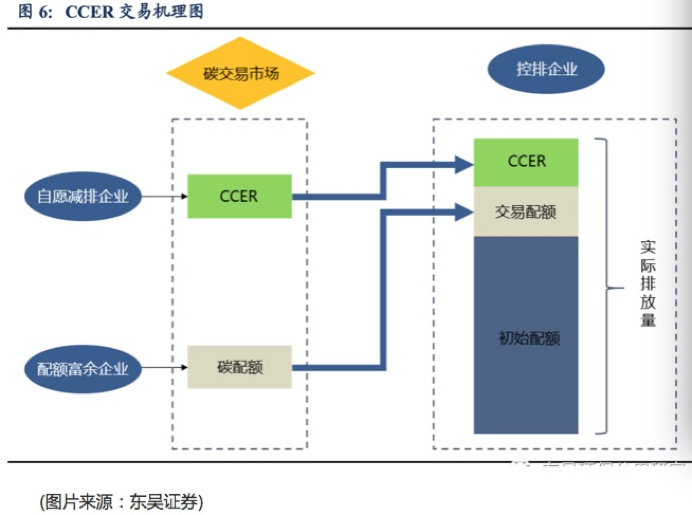

按照碳交易的分類,目前我國碳交易市場有兩類基礎產品:一類為政府分配給企業的碳排放配額;另一類為國家核證自愿減排量(CCER),而后者事關我國新能源發展方向。

CCER是China Certified Emission Reduction的縮寫,也就是國家核證自愿減排量的縮寫。它是指對我國境內特定項目的溫室氣體減排效果進行量化核證,并在國家溫室氣體自愿減排交易注冊登記系統中登記的溫室氣體減排量。CCER項目是指能夠產出CCER減排量的項目,像我們常見的風電、水電、光伏發電等等都屬于這一范疇。

傳統火電增速在減緩

當前我國傳統的火電發電量占比仍在七成高位,控制煤電規模和發電量比重將是實現碳達峰與碳中和必須要完成的重任。

火電行業應該是當前最能深切體會降碳緊迫性的行業,從2020年開始,不少火電企業就開始著手轉型。與風、光等新能源行業漲勢如虹的景象不同,火電領域面臨發電量增速受阻、售電價下降等多個難點。

根據能源局數據,2020年我國全社會用電量75110億千瓦時,同比增長3.1%。其中火電發電量增長2.5%,風電和光伏發電量分別增長15.1%、16.6%。

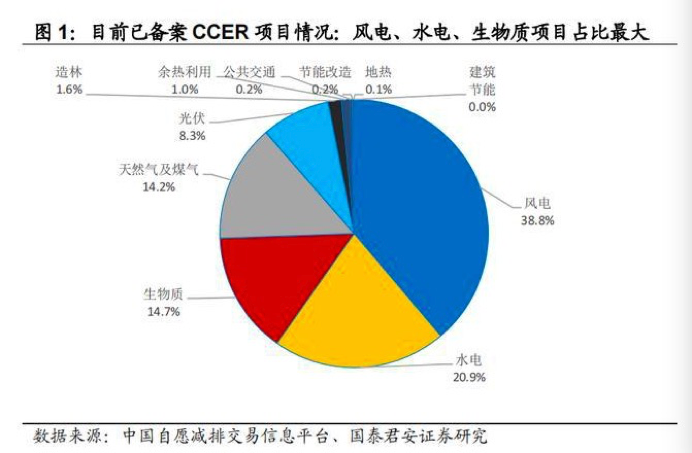

從已備案 CCER 項目按照年減排量來看,風電、水電、生物質、天然氣及 光伏項目占比前五,比例分別為 39%、21%、15%、14%、8%。

從五大央企火電集團2020年發電量增速可以看出,轉型已在路上。在碳中和背景下,華能國際、華電國際、大唐發電、中國電力和國電電力在2020年發電量增速出現下滑。華能國際在年報中提到,大量新能源項目規劃及投產對傳統火電業務的直接沖擊,都是其發電量下滑的主要原因,不少火電企業表示,其產能明顯受到了風、光等新能源項目的影響。此外,新能源開始平價上網進入市場,對火電售價也產生直接沖擊。

記者從相關火電企業了解到,在多重轉型壓力下,火電集團當前也有意壓縮火電傳統業務,轉而將更多資金投入到清潔能源領域。從占總裝機量比例看,五大火電集團的清潔能源裝機量占比平均為28%左右,中國電力的裝機占比甚至高達39%。

在清潔能源投入方面,五大央企動輒就是數百億的項目。以華能國際為例,2020年公司風電和光伏資本支出分別高達259億元和33億元,占公司全年資本支出的六成。據悉,在2021年的資本支出中,公司風電和光伏支出累計將超過400億,占計劃支出總額的七成。

光伏10年成本降九成

近十年來,我國傳統化石能源發電裝機比重持續下降、新能源裝機比重明顯上升。與2011年相比,2020年風電、太陽能發電裝機比重上升了近20個百分點,發電裝機結構進一步優化。數據顯示,截至2020年底,我國水電裝機、風電裝機、光伏發電裝機、生物質發電裝機,分別連續16年、11年、6年和3年穩居全球首位。

據此測算,2030年,風電、光伏裝機發電量預計分別為1.5、1.2萬億千瓦時,2021年-2030年光伏發電年均復合增速16.2%,同期GDP年均復合增速預計為5.3%左右,光伏發電增速是GDP增速的3倍;2060年,風電、光伏裝機發電量分別為4.1、5萬億千瓦時,2021年-2060年光伏發電年均復合增速7.6%,同期GDP年均復合增速預計為3.3%左右,光伏發電增速是GDP增速的2.3倍。

在全球氣候變暖及化石能源日益枯竭的大背景下,未來30年內,以光伏發電為代表的清潔能源將成為增量能源主要解決方案之一。

根據國際研究機構伍德麥肯齊最新的報告,在過去的二十年中,太陽能光伏發電成本已經下降了90%,并且在未來十年內可能還會再下降15%至25%。根據國家統計局的數據,截至2020年底,全國并網光伏裝機容量253.43GW。

目前,市場上的光伏系統一般可分為集中式和分布式。集中式光伏電站,一般指的是集中建設大型光伏電站,發電直接并入公共電網,接入高壓輸電系統供給遠距離負荷。分布式光伏指的是在用戶場地附近建設的光伏發電設施,用戶自發自用、多余電量上網。

為進一步降碳,分布式光伏發電再迎政策利好。國家能源局綜合司近日下發《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》(以下簡稱《通知》),正式推進屋頂分布式光伏建設。市場普遍認為,BIPV(光伏建筑一體化)行業有望進入放量增長階段,市場空間或超萬億元。

什么是BIPV?BIPV(building integrated PV系“光伏建筑一體化”,將光伏產品集成到建筑自身,成為建筑的組成部分,即美觀又有功能性,是對建筑領域的“碳達峰,碳中和”,實現節能減碳的技術關健點。國家能源局的試點方案提到,黨政機關建筑屋頂總面積光伏可安裝比例不低于 50% ,學校、醫院等不低于 40% ,工商業分布式地不低于 30%,農村居民屋頂不低于 20% ,于 7 月 15 日前報送能源局新能源司。

眾所周知,建筑是碳排放大戶,我國建筑碳排放量占總量的1/3以上,且每年新增約20億平方米。興業證券測算,我國既有建筑面積600億平,其中屋頂等可安裝面積約占1/6,即100億平,按每平米安裝150~200W、造價為5元/W來估算,則對應BIPV裝機總潛力約在1500~2000GW,對應市場規模約為7.5萬億元~10萬億元。

明陽智能在接受《國際金融報》記者采訪時表示,隨著全國碳市場統一交易的開展,越來越多新政策支持分布式光伏市場發展,為擁有核心技術的企業在新黃金賽道脫穎而出提供了新機會。

比如,明陽智能投資控股的中山瑞科新能源有限公司目前就是新政策的受益者,其核心技術是碲化鎘薄膜電池(CdTe),這是一種覆蓋層為玻璃的太陽電池,是一種光伏建材,其外形類似建筑用玻璃磚,但又可以使太陽光入射到吸收層,吸收光子產生電流,電極又將產生的電流輸運到外電路。同時,碲化鎘薄膜電池產品應用場景廣泛,不僅可應用于傳統大型地面光伏電站、屋頂分布式光伏電站,還可以應用于建筑幕墻、采光頂、陽光房、雨篷、公交站臺等。

申港證券研報預測,BIPV電站規模將從2022年起逐漸打開行業空間,并于 2023~2025年進入大階梯型增長階段。而在 BIPV加持下,建筑是減排成本最低的行業之一,后期也有望納入全國碳交易市場。

風電行業沖入平價快車道

按照國家能源局指導意見稿中的數據,2025年風光發電要占到全社會用電量的16.5%。其中,風光發電為17993億千瓦時。根據測算,“十四五”非化石能源消費占比每增加1個百分點,風光裝機就要相應增加1億千瓦,所以,“十四五”新增風光裝機共5億千瓦。假設風光各占一半,“十四五”需新增風電裝機容量2.5億千瓦,年均新增5000萬千瓦。

一方面是市場空間快速打開,另一方面則是行業報價快速俯沖,主機價格從搶裝期的4000元/kw以上一路飛流直下,探底2200元/kw,疊加機組大型化的有利影響,考慮塔筒、土建成本后,全國大部分地區風電項目造價可以降到5元/w-6.5元/w,每瓦造價堪比光伏。同時,機組的發電效率和可靠性以及相應的綜合服務能力持續提升。

特別是,在過去的幾個月中,風電的平價化時代已進入快行道。疊加風電發電小時數顯著高于光伏,風電的度電成本競爭力已經拉升出一定的優勢。對行業而言,在保障安全、可靠的前提下,主流設備廠家通過提質增效、良性競爭不斷實現市場擴容,持續優化度電成本將為新能源加速成為新型電力系統的主力軍。

伴隨產業鏈逐步成熟,除了路上風電,我國的海上風電也進入了規模化發展階段。據統計,2020年,我國海上風電新增并網裝機306萬千瓦,占到全球的一半。預計“十四五”期間,我國海上風電開發速度還將明顯加快。

同時,為積極推進風電產業的可持續發展,從國家到地方接連出臺相關政策。尤其是在海上風電方面,6月,廣東省政府人民政府正式發布《促進海上風電有序開發和相關產業可持續發展的實施方案》(簡稱《方案》)。裝機目標、補貼力度雙雙超預期。從《方案》提出到 2025年底力爭海上風電累計裝機達到 1800萬千瓦;在 2022年至 2024年全容量并網的項目,每千瓦補貼標準分別為 1500元、 1000元和 500元;無補貼總容量的限制。

上述《方案》同時明確,到2021年底,廣東全省海上風電累計建成投產裝機容量達到400萬千瓦;到2025年底力爭達到1800萬千瓦,在全國率先實現平價并網;到2025年全省海上風電整機制造年產能達到900臺 (套),基本建成集裝備研發制造、工程設計、施工安裝、運營維護于一體的具有國際競爭力的風電全產業鏈體系。

有業內人事評論稱,廣東省將在新一輪可再生能源發展浪潮中培育本省的風電制造業。而這也只是沿海發達城市為實現碳中和積極尋求突破口的一道縮影。

3-5年內我國氫能市場或可揚帆

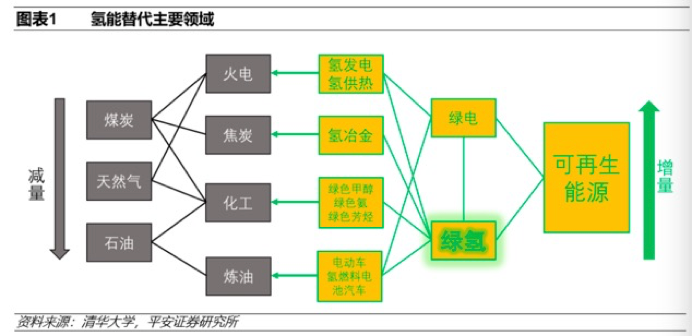

如何從高碳轉為低碳,一直是全球能源界在持續探索的問題,不少人將氫能看作是未來能源革命的新支柱,認為氫氣將成為最理想的能量載體和清潔能源提供者。而氫能的清潔、高效和可持續性,可以在傳統的交通運輸、工業燃料、發電等領域內作為替代燃料或儲能技術。

全球來看,歐、美、日、韓等發達國家紛紛制定了氫能路線圖,加快推進氫能產業技術研發和產業化布局。根據國際氫能委員會預計,到2050年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值。燃料電池汽車將占據全球車輛的20%-25%,屆時將成為與汽油、柴油并列的終端能源體系消費主體。

根據中國氫能聯盟預計,2050年氫能在中國終端能源體系中占比至少達到10%,氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,約占該領域用能比例19%,燃料電池車產量達到520萬輛/年。

業內預測,如果氫能在未來能源預測當中占18%的比重,相當于減碳60億噸。我國已經成為全球最大的氫氣生產國,但是目前氫氣主要來自灰氫(化石燃料)。未來制氫路線必須向“綠氫”發展,“可再生能源+水電解制氫”有望成為大規模制氫的發展趨勢。

有業內人士在接受《國際金融報》記者采訪時表示,現代工業體系中氫能的地位目前還沒明確,市場風口也至少需要3至5年才能看到。未來與大規模光伏發電或風力發電配套的電解水生產綠氫,可以解決可再生能源的波動性問題,甚至會讓“雙碳目標”加速完成。然而,我國發展氫能目前還存在一些問題,包括:成本偏高;關鍵技術受限,尤其是設備不夠先進;氫能使用配套尚未完善等。

自從1999年5月全球第一座加氫站在德國慕尼黑機場建成以來,各國相繼推動加氫站建設。截至2020年11月21日,全球主要氫能國家和地區共建成加氫站458座,另有255座在建或擬建的加氫站。我國加氫站建設進度逐步加快,截止2020年底,加氫站建成128座。同時,中石油、中石化、國家能源集團等二十余家大型央企紛紛跨界發展氫能產業。

氫能產業已成為我國能源戰略布局的重要部分。2020年,氫能被納入《能源法》(征求意見稿)。2021年,氫能列入《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》未來產業布局。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期