隨著全球經濟一體化加速,跨境匯款成為海外華人、留學生、務工人員及跨國企業的核心資金紐帶。然而,匯款金額與實際到賬金額的顯著差距,暴露出跨境匯款“隱形成本高”的痛點。

世界銀行2024年數據顯示,全球跨境匯款平均手續費高達6.5%,遠超聯合國2030年“降至3%以下”的目標,“隱形費用”已成跨境支付的核心困擾。

一、跨境匯款“錢去哪了”?

跨境匯款涉及多個環節,并非簡單的“點對點”,其復雜性導致了高昂的隱藏費用:

嚴苛的合規成本: 銀行為滿足KYC(客戶身份驗證)和AML(反洗錢)等全球監管要求,投入大量資源進行嚴格審核。這些確保資金安全合法的流程,其成本往往轉嫁給用戶。

冗長的中介鏈條:若匯出銀行與收款銀行無直接合作,資金需通過1-2家代理銀行中轉。每經一道“中間商”,就可能產生一筆手續費。但這些中間行的收費標準不透明,用戶匯款前難以預估總費用。

層層疊加的費用項: 基礎手續費僅為冰山一角,匯率差價(常是最大成本項)、中間行手續費、收款行手續費、SWIFT信息處理費等名目繁多,在復雜鏈路中層層疊加,最終由用戶買單。

地緣與監管加壓: 國際局勢波動、歐美國家強化監管均限制了渠道流動性,進一步抬高了合規門檻和操作難度,間接推升整體成本。

二、破局之道:技術創新如何為跨境匯款“減負”

面對“高成本、低透明”的傳統匯款模式,數字人民幣與數字化平臺正以“減法邏輯”重構跨境支付體驗。

(一)數字人民幣:政策驅動的“降本利器”

中國積極推動數字人民幣(e-CNY)國際化試點,通過政策與技術創新實現降本增效。

數字貨幣合作推動了數字人民幣在跨境貿易項目中應用,有效降低了物流和支付成本。同時,“多邊央行數字貨幣橋”(mBridge)項目,實現了數字人民幣與多國央行數字貨幣的跨境互聯互通。

但目前數字人民幣仍處試點階段,覆蓋范圍有限,主要面向政策支持的貿易和部分個人匯款。

(二)數字化平臺:用戶友好的“透明快車”

除央行數字貨幣外,以熊貓速匯(Panda Remit)為代表的金融科技的數字化匯款平臺正在重塑用戶體驗:

費用極致透明化: 平臺提前清晰展示所有費用項及最終到賬金額,匯率明碼標價,徹底消除“中間行黑箱”。

速度飛躍式提升: 憑借精簡流程和直接合作網絡,平均到賬時間大幅壓縮至10分鐘以內,部分路徑甚至實現“分鐘級”(最快僅2分鐘)。

用戶體驗至上: 多語言界面、簡化操作流程、豐富支付渠道,大幅度降低跨境匯款的使用門檻。

*代表性平臺

選擇平臺時,用戶需綜合考慮平臺支持幣種、自身金額/收款國需求、手續費率及操作便捷性。

三、未來:跨境匯款將更“輕”更“暖”

跨境匯款不僅是資金流動,更是留學生的學費、務工者的鄉愁、企業的生命線。高隱形成本的背后,是傳統體系的流程冗余與信息不透明;而數字人民幣與數字化平臺的崛起,正通過“去中間化”“可視化”讓跨境支付回歸本質——讓用戶的每一分錢都“看得見、算得清”。畢竟,對用戶而言,“錢袋子不縮水”“到賬快且明白”,才是跨境匯款最溫暖的承諾。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

猜你喜歡

猜你喜歡 因業績預告披露凈利潤與實際差異較大 華民股份收監管函

因業績預告披露凈利潤與實際差異較大 華民股份收監管函  第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦  生成式AI如何照進新零售?良品鋪子亮相2023百度世界大會傳遞“先行先試”信號

生成式AI如何照進新零售?良品鋪子亮相2023百度世界大會傳遞“先行先試”信號  水滴保險經紀積極參與“金融消費者權益保護教育宣傳月”活動

水滴保險經紀積極參與“金融消費者權益保護教育宣傳月”活動  半導體板塊漲3.46% 利揚芯片漲19.99%居首

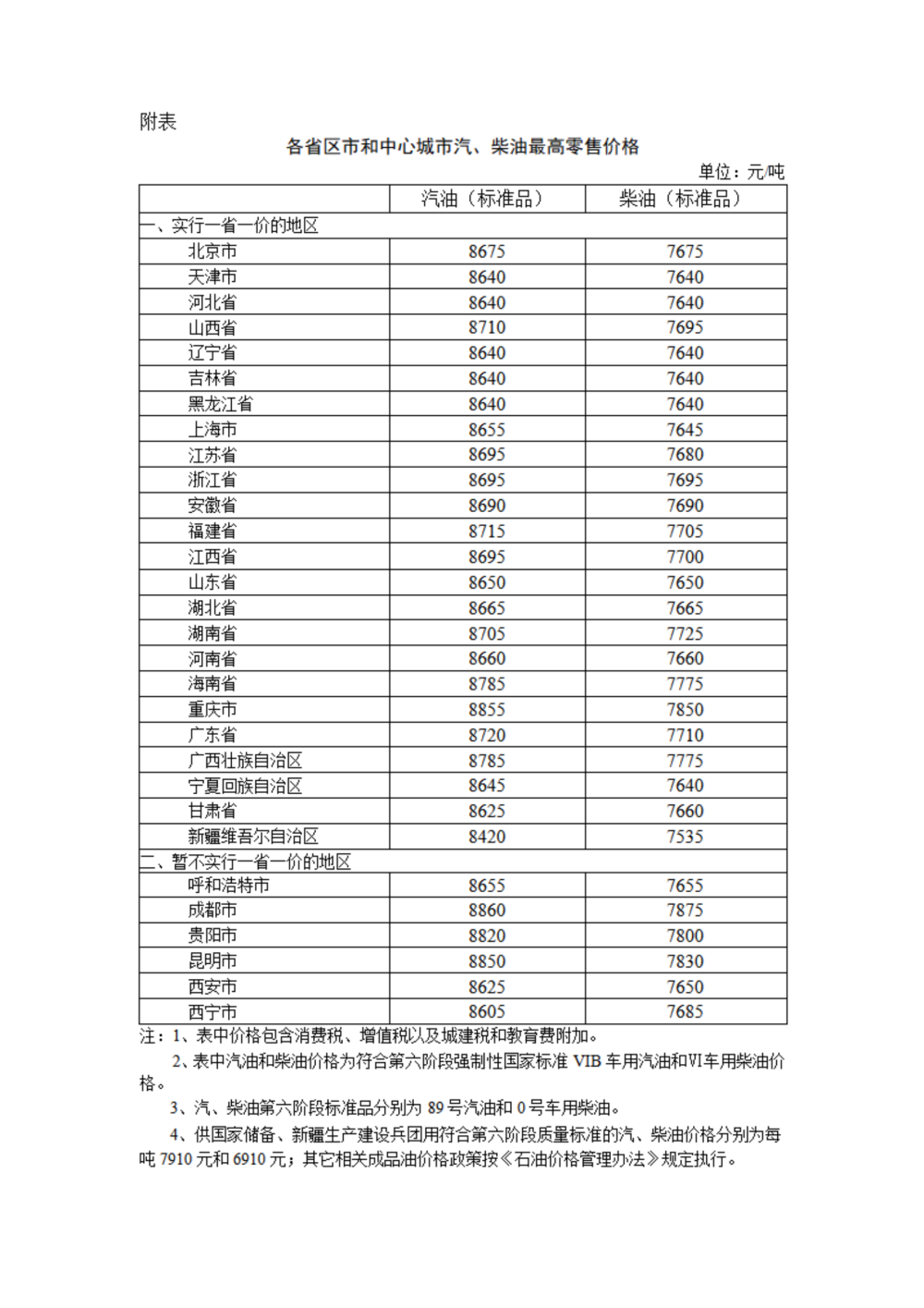

半導體板塊漲3.46% 利揚芯片漲19.99%居首  國內汽、柴油價格每噸分別上漲65元和60元

國內汽、柴油價格每噸分別上漲65元和60元  劉永輝:乘風破浪踏遠洋,使命如炬耀絲路——勇當“創效突破”的領跑者

劉永輝:乘風破浪踏遠洋,使命如炬耀絲路——勇當“創效突破”的領跑者  國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦

國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦