目前,多家A股上市銀行已披露中期業績快報,從已披露的數據來看,多家歸母凈利潤均較去年同期實現兩位數增長,優異者甚至同比增長超30%。

江蘇紫金農村商業銀行股份有限公司(下稱“紫金銀行”,601860.SH)披露的業績快報顯示,2022年上半年,該行營收21.66億元,同比增長2.64%;實現歸母凈利潤8.24億元,同比增長10.05%。

不過,相對于業績公告的發布,該行因業績快報發布日距離高管增持股份的時間不足10日,造成窗口期違規交易致歉,更加受到市場關注。

高管增持難挽股價頹勢

官網顯示,紫金銀行成立于2011年3月,由原南京市區、江寧區、浦口區、六合區的4家信用聯社合并組建成立。2019年1月3日,該行登陸上交所A股主板市場,成為全國首家A股上市的省會城市農商行,全國第6家A股上市農商行,江蘇省第8家A股上市銀行。

自上市以來,紫金銀行股價在2019年3月沖到歷史高點11.4元/股之后,便一路下行。2021年該行曾連續兩次高管集體增持,但也難挽股價頹勢。

紫金銀行上市以來股價走勢(單位:元/股)

數據來源:Wind

去年4月28日,紫金銀行發布穩定股價方案,由在公司領取薪酬的時任董事(不包括獨立董事)、高管人員增持公司股份。11月24日,該筆穩定股價方案實施完成,有關增持主體累計增持金額221萬元。

然而11月24日至2021年12月21日,該行股票連續20個交易日的收盤價低于公司最近一期經審計并調整后的每股凈資產,因而啟動了穩定股價措施:由在公司領取薪酬的時任董事(不包括獨立董事)、高級管理人員增持股票的方式履行穩定股價義務,增持金額不低于該董事、高級管理人員上一年度從公司領取稅后收入的25%,即增持金額合計不低于173萬元。

2022年7月14日,上述穩定股價方案實施完成,有關增持主體以自有資金,以集中競價的方式增持公司股份合計61萬股,增持金額合計181萬元。

但上述兩次增持計劃完成后,紫金銀行股價并無明顯上漲。截至8月24日收盤,紫金銀行報收于2.75元/股,早已跌破上市首日開盤價,公開信息顯示,紫金銀行2018年12月18日發行36608萬股,發行價格3.14元。

兩次增持計劃完成并沒有阻擋股價的頹勢,卻給紫金銀行帶來了一些“麻煩”。

高管增持構成違規交易

相較于“不溫不火”的業績公告,近日,紫金銀行發布的“關于業績快報發布相關事宜的致歉公告”,則受到更多關注。

公告顯示,2022年7月14日,部分高管購入自家2.85萬股股份,隨后的7月23日,公司發布2022年半年度業績快報,因業績快報發布日距離高管購入股份的時間不足10日,被動觸發相關規定,公司將涉及此事項的增持主體禁止交易時間由六個月延長為一年。

值得注意的是,這并不是紫金銀行首次因業績公告“翻車”。今年初,在發布2021年年報時,因“普通股股東總數”披露錯誤,紫金銀行對2021年年報進行了更正。

上述“不規范”行為的背后,是否折射了一定的管控隱憂?

事實上,在2019年1月上市后的3年里,紫金銀行已經更換了三位董事長。

2019年,紫金銀行原副董事長黃維平因個人原因被相關部門要求配合調查,之后不久正式離任;2020年,因董事長張小軍到齡卸任,這一職務由湯宇接任;2021年11月,紫金銀行發布公告顯示,湯宇不再擔任董事長,改由趙遠寬接任。

公告顯示,其董事、監事離職大多系個人原因,“不會對公司經營管理工作產生重大影響”。但投資分析人士吳洪君表示,管理層頻頻變動,盡管不會直接導致業績徘徊不前,但是結合經驗來看,管理層穩定會對公司業績起到一定提振作用,有助于向二級市場投資人傳遞信心。高管頻頻變動,對公司長遠發展有何影響,尚有待觀察。

上半年凈利兩位數增長

從十多家上市銀行已披露的數據來看,歸母凈利潤均較去年同期實現兩位數增長。紫金銀行業績快報顯示,上半年營收21.66億元,同比增長2.64%;歸母凈利潤8.24億元,同比增長10.05%。

光大銀行金融市場部宏觀研究員周茂華表示,“二季度銀行確實遭遇了散發疫情的沖擊,無論從行業的角度,還是區域的角度來看,影響面還是比較大的。在這種情況下,銀行利潤增長超過10%,表明銀行的經營和盈利相當有韌性。”

不過,2021年上半年,紫金銀行營收21.11億元,同比下跌14.4%;歸母凈利潤7.49億元,同比微增2.72%,低于A股上市農商行平均水平。不難看出,該行上半年歸母凈利潤增長超過10%與2021年上半年基數較低不無關系。

紫金銀行2021年上半年營收、凈利潤低于行業均值(單位:億元)

數據來源:Wind

“銀行表現分化,主要與各家銀行信貸投放速度不同有關。”有券商分析師表示,今年以來,房地產按揭貸款和消費貸規模增長較慢,使得一些主打零售業務的銀行估值水平有所下降。

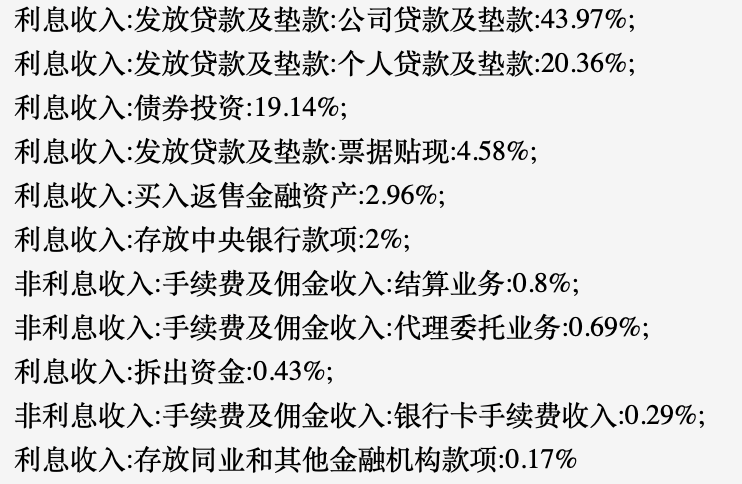

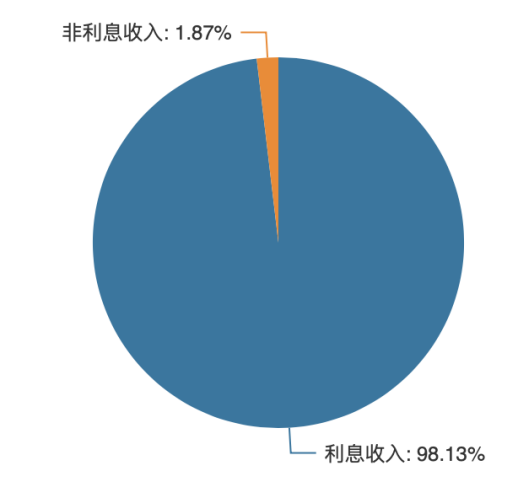

紫金銀行主營業務構成

數據來源:Wind

光大銀行金融市場部宏觀研究員周茂華表示,在銀行不斷減費讓利實體經濟的同時,凈息差也在大幅減小,而凈息差一直是衡量銀行貸款業務盈利能力的重要指標之一。

銀保監會數據顯示,2021年末商業銀行的凈息差為2.08%,到了今年一季度末已大幅下調至1.97%,降低0.11個百分點。

對于銀行下半年經營情況,周茂華表示,雖然二季度的散發疫情波及面比較廣,但對銀行的影響整體可控,對銀行下半年的經營“整體保持樂觀”。

作為南京市地方法人銀行,紫金銀行能否借助南京市承東啟西、聯通南北的區位優勢,交出一份更加“樂觀”的成績單,提振市場信心,扭轉股價的頹勢?《投資者網》將持續關注。(丁琬瓔)

猜你喜歡

猜你喜歡 天天微資訊!賺瘋了!美國企

天天微資訊!賺瘋了!美國企  古巴儲油基地大火蔓延!一座

古巴儲油基地大火蔓延!一座  思特奇門店數字化運營平臺:

思特奇門店數字化運營平臺:  焦點熱訊:破除里程焦慮 公

焦點熱訊:破除里程焦慮 公  中銀證券:江銅股份及其一致

中銀證券:江銅股份及其一致  銀保監會:二季度末商業銀行

銀保監會:二季度末商業銀行  全球資源、一鍵匹配、全方位

全球資源、一鍵匹配、全方位  上攻600萬年銷!新能源汽車

上攻600萬年銷!新能源汽車