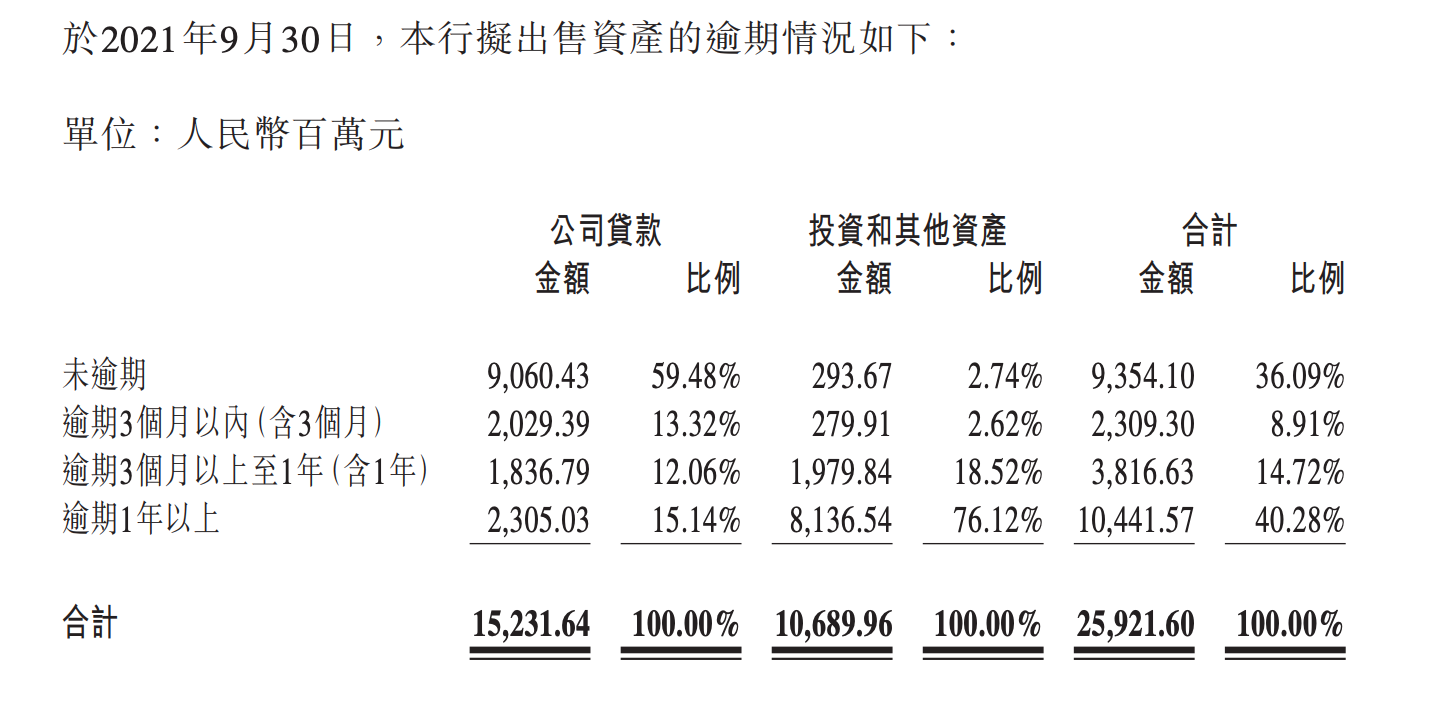

近日,記者獲悉集安惠鑫村鎮(zhèn)銀行股份有限公司(以下簡稱“集安惠鑫村鎮(zhèn)銀行”)的APP原本顯示存款產(chǎn)品均已售罄,但在用戶開通存款“白名單”后,界面則出現(xiàn)9款存款產(chǎn)品,且存款產(chǎn)品利率均高于銀行掛牌利率。公開資料顯示,集安惠鑫村鎮(zhèn)銀行系延邊農(nóng)商行股份有限公司(以下簡稱“延邊農(nóng)商行”)子公司。

數(shù)據(jù)顯示,截至2021年9月,延邊農(nóng)商行總資產(chǎn)為469.43億元,營業(yè)收入由2020年的15.55億元下降至11.24億元,凈利潤由1.35億元跌至0.33億元。延邊農(nóng)商行發(fā)起設(shè)立共計(jì)28家村鎮(zhèn)銀行,截至2020年末,28家銀行各項(xiàng)存款合計(jì)367.51億元,各項(xiàng)貸款合計(jì)286.22億元,全年凈利潤合計(jì)2.49億元,同比下降8.69%。另外,延邊農(nóng)商行大股東剛剛經(jīng)歷破產(chǎn)、合并重組等問題。

旗下銀行違規(guī)異地?cái)垉?/p>

近日,記者獲悉用戶在集安惠鑫村鎮(zhèn)銀行開通“白名單”后,即可在該銀行APP上購買存款產(chǎn)品。

在未開通“白名單”前,集安惠鑫村鎮(zhèn)銀行APP顯示,“惠心存3個(gè)月”“惠心存6個(gè)月”“惠心存1年”等存款產(chǎn)品均為“已售罄”狀態(tài),用戶亦不能購買其他存款產(chǎn)品。

*普通用戶軟件界面,截圖自集安惠鑫村鎮(zhèn)銀行APP

但在提供用戶姓名、身份證及電話號碼后,集安惠鑫村鎮(zhèn)銀行某客戶經(jīng)理便為用戶申請存款“白名單”。隨后,用戶即可通過上述信息開通該銀行電子賬戶并進(jìn)行存款。此時(shí),集安惠鑫村鎮(zhèn)銀行APP顯示出9款“整整自由存”系列存款產(chǎn)品,存期分別為30天、46天、66天、90天、108天、180天、188天、360天、365天,起存金額為50元至5萬元不等。

*開通白名單后存款界面,截圖自集安惠鑫村鎮(zhèn)銀行APP

值得注意的是,記者身在上海,身份信息亦非吉林省。此前,央行在《2020年第四季度中國貨幣政策執(zhí)行報(bào)告》提出,將于2021年第一季度起,禁止銀行通過各種渠道開辦異地存款,已發(fā)生的存量存款自然到期結(jié)清。

此外,集安惠鑫村鎮(zhèn)銀行多款存款產(chǎn)品利率高于銀行掛牌利率。銀行公布的存款利率表顯示,集安惠鑫村鎮(zhèn)銀行3個(gè)月、6個(gè)月、1年、2年期等存款產(chǎn)品利率分別為1.85%、2.05%、2.25%、2.85%,而開通白名單后的銀行APP則顯示,66天、108天、180天、365天的定期存款產(chǎn)品利率分別為4.2%、4.5%、4.4%、4.6%。《關(guān)于加強(qiáng)商業(yè)銀行存款偏離度管理有關(guān)事項(xiàng)的通知》指出,商業(yè)銀行不得采取以下手段違規(guī)吸收和虛假增加存款,其中包括高息攬儲吸存(違反規(guī)定擅自提高存款利率或高套利率檔次,另設(shè)專門賬戶支付存款戶高息)。

據(jù)記者不完全統(tǒng)計(jì),除集安惠鑫村鎮(zhèn)銀行外,貴安新區(qū)發(fā)展村鎮(zhèn)銀行股份有限公司、安徽新安銀行股份有限公司、遼寧振興銀行股份有限公司、上海華瑞銀行股份有限公司等銀行均曾出現(xiàn)或仍存在存款“白名單”,上述銀行大都為地方性中小銀行或民營銀行。

中央財(cái)經(jīng)大學(xué)商學(xué)院金融與財(cái)務(wù)管理系教授、博士生導(dǎo)師楊長漢向《中國科技投資》記者表示,銀行存款“白名單”制是銀行根據(jù)存款監(jiān)管政策和存款客戶信用分層分類而采用的一種存款經(jīng)營方式,其可促進(jìn)銀行吸引優(yōu)質(zhì)客戶、促進(jìn)銀行加強(qiáng)存款合規(guī)管理、優(yōu)化負(fù)債結(jié)構(gòu)和規(guī)模管理,但是,存款“白名單”制也可能帶來“存款平權(quán)”和存款便利性相關(guān)的爭議。

針對異地存款的風(fēng)險(xiǎn)問題,楊長漢表示,地方中小銀行出于盈利擴(kuò)張和資產(chǎn)負(fù)債擴(kuò)張沖動(dòng),在未經(jīng)審批、未按法規(guī)要求的前提下跨區(qū)域經(jīng)營如異地?cái)垉Γ讓?dǎo)致這些銀行忽略經(jīng)營風(fēng)險(xiǎn)、突破審慎監(jiān)管紅線。銀行線上APP具有跨時(shí)空經(jīng)營優(yōu)勢,但也須遵循有關(guān)互聯(lián)網(wǎng)存款、互聯(lián)網(wǎng)金融法規(guī)要求。

楊長漢進(jìn)一步分析道,相比于國有大行,股份制銀行和中小銀行的攬儲壓力更大。客觀上,股份制銀行和中小銀行在機(jī)構(gòu)、人員、網(wǎng)點(diǎn)及網(wǎng)絡(luò)平臺等硬性方面遠(yuǎn)不及國有大行,同時(shí)在品牌、信用、市場動(dòng)員、負(fù)債管理能力等軟性方面也遠(yuǎn)遜國有大行。股份制銀行和中小銀行在儲蓄存款業(yè)務(wù)方面,應(yīng)在產(chǎn)品上加強(qiáng)存款創(chuàng)新、在經(jīng)營上加強(qiáng)客戶服務(wù)、在渠道上以合規(guī)為前提加強(qiáng)線上線下渠道融合、在市場上深耕區(qū)域地方下沉市場、在客戶選擇上優(yōu)先零售客戶和長尾客戶。

“具體到村鎮(zhèn)銀行,它們的發(fā)展一直是我國關(guān)注的重點(diǎn)問題”,中國文化管理協(xié)會鄉(xiāng)村振興建設(shè)委員會副秘書長袁帥向《中國科技投資》記者表示,“村鎮(zhèn)銀行自誕生就肩負(fù)著服務(wù)’‘三農(nóng)’、振興鄉(xiāng)村的重任,作為新型農(nóng)村金融機(jī)構(gòu),致力于服務(wù)農(nóng)村地區(qū)生產(chǎn)生活、扶持涉農(nóng)中小企業(yè)發(fā)展,為緩解農(nóng)村地區(qū)金融服務(wù)供給不足問題發(fā)揮了重要作用”。袁帥認(rèn)為,村鎮(zhèn)銀行的設(shè)立宗旨是為了服務(wù)“三農(nóng)”,應(yīng)要實(shí)現(xiàn)親農(nóng)、扶農(nóng)、幫農(nóng)、惠農(nóng)、建“農(nóng)民銀行”,村鎮(zhèn)銀行被賦予“立足地方、服務(wù)村鎮(zhèn)”的市場定位。

袁帥亦表示,村鎮(zhèn)銀行發(fā)展面臨諸多問題,如社會認(rèn)可度不高,吸收存款能力較弱;產(chǎn)品單一,中間業(yè)務(wù)欠缺;風(fēng)險(xiǎn)管理體系不夠健全;法律體系尚不完善,政策支持力度有待提高;金融相關(guān)人才短缺,專業(yè)人才不足,隊(duì)伍建設(shè)乏力等,“因此,鑒于當(dāng)前農(nóng)村金融體系薄弱,資金供需失衡的現(xiàn)狀,大型商業(yè)銀行有責(zé)任、有義務(wù)對村鎮(zhèn)銀行的發(fā)展給予支持,要推行大型商業(yè)銀行與村鎮(zhèn)銀行合作。”

業(yè)績疲軟、股東重組

公開資料顯示,集安惠鑫村鎮(zhèn)銀行始建于2013年初,注冊實(shí)收資本2000萬元,股東結(jié)構(gòu)為法人股與自然人股,其中法人股占總股本的25.1%,即為延邊農(nóng)商行。集安惠鑫村鎮(zhèn)銀行為延邊農(nóng)商行納入合并報(bào)表子公司之一。

中誠信國際信用評級有限公司(以下簡稱“中誠信國際”)發(fā)布的延邊農(nóng)商行跟蹤評級報(bào)告顯示,截至2020年年末,延邊農(nóng)商行共發(fā)起設(shè)立28家村鎮(zhèn)銀行,均納入并表管理。按區(qū)域劃分,位于吉林省內(nèi)15家,河北省6家,福建省3家,云南省2家,湖北省2家;按股權(quán)份額劃分,該行持股51%(含)以上的有19家,低于51%的有9家。業(yè)務(wù)管理方面,各村鎮(zhèn)銀行獨(dú)立開展業(yè)務(wù),延邊農(nóng)商行對各村鎮(zhèn)銀行派駐董事,并視情況派駐監(jiān)事長或行長,其他管理層由當(dāng)?shù)剡x聘。

評級報(bào)告顯示,截至2020年末,28家村鎮(zhèn)銀行總資產(chǎn)合計(jì)423.50億元,各項(xiàng)存款合計(jì)367.51億元,各項(xiàng)貸款合計(jì)286.22億元,全年實(shí)現(xiàn)凈利潤合計(jì)2.49億元,同比下降8.69%。

延邊農(nóng)商行業(yè)績報(bào)告顯示,截至2021年9月,銀行總資產(chǎn)為469.43億元,營業(yè)收入由2020年的15.55億元下降至11.24億元,凈利潤由1.35億元跌至0.33億元。去年7月,中誠信國際已將延邊農(nóng)商行主體信用等級由AA-調(diào)降至A+。

此外,延邊農(nóng)商行第一大股東永泰集團(tuán)股份有限公司(以下簡稱“永泰集團(tuán)”)剛剛經(jīng)歷了合并重組。永泰集團(tuán)持有延邊農(nóng)商行8.87%的股份,前身為永泰控股集團(tuán)有限公司(以下簡稱“永泰控股”),旗下有兩家上市公司,分別系永泰能源(600157.SH)及海德股份(000567.SZ)。

2020年,發(fā)生債務(wù)風(fēng)險(xiǎn)的永泰能源先進(jìn)行破產(chǎn)重整。2021年9月22日,南京市中級人民法院依據(jù)永泰科技投資有限公司(以下簡稱“永泰科技”)管理人的申請,作出民事裁定書,裁定受理對永泰科技、永泰集團(tuán)、海南祥源投資有限公司、海南新海基投資有限公司、永泰城建集團(tuán)有限公司進(jìn)行實(shí)質(zhì)合并重整。

*永泰集團(tuán)部分資產(chǎn)被凍結(jié),截圖自裁判文書網(wǎng)

2021年12月,永泰能源發(fā)布公告表示,南京中院裁定批準(zhǔn)公司間接控股股東永泰科技與控股股東永泰集團(tuán)等五家公司實(shí)質(zhì)合并重整計(jì)劃,新成立公司即為永泰集團(tuán),化解債務(wù)近600億元。該破產(chǎn)案例入選2021年江蘇法院破產(chǎn)審判典型案例。

IPG中國首席經(jīng)濟(jì)學(xué)家柏文喜向《中國科技投資》記者分析道,大股東破產(chǎn)重組或?qū)⒁l(fā)銀行股東結(jié)構(gòu)的變化,從而使得銀行的公司治理與戰(zhàn)略不穩(wěn)定,甚至?xí)斑\(yùn)營層面以及關(guān)聯(lián)交易風(fēng)險(xiǎn),“銀行除了要力求股東相對分散,以及篩選股東要格外關(guān)注實(shí)力與規(guī)范原則外,還要盡量減少關(guān)聯(lián)交易和股東干預(yù)經(jīng)營所引發(fā)的潛在風(fēng)險(xiǎn)。而在大股東爆發(fā)債務(wù)風(fēng)險(xiǎn)后更需要減持依法維護(hù)自身權(quán)益,以努力規(guī)避和減少關(guān)聯(lián)風(fēng)險(xiǎn)與損失”,柏文喜表示。

針對延邊農(nóng)商行旗下村鎮(zhèn)銀行存款情況及其大股東破產(chǎn)重組對其影響等相關(guān)問題,記者分別致函延邊農(nóng)商行和集安惠鑫村鎮(zhèn)銀行,截至發(fā)稿,均未獲回復(fù)。(張婷 楊永潔)

猜你喜歡

猜你喜歡 國企改革三年行動(dòng)取得決定性

國企改革三年行動(dòng)取得決定性  全力以赴穩(wěn)住基本盤 外貿(mào)高

全力以赴穩(wěn)住基本盤 外貿(mào)高  “大筒倉”元宇宙空間項(xiàng)目特

“大筒倉”元宇宙空間項(xiàng)目特  萬億新中原銀行正式落地 地

萬億新中原銀行正式落地 地  推動(dòng)鄉(xiāng)村振興中堅(jiān)力量 “黨

推動(dòng)鄉(xiāng)村振興中堅(jiān)力量 “黨  “真愛超越一切” 愛聊APP

“真愛超越一切” 愛聊APP  貸款6.5萬變8.9萬 聯(lián)眾優(yōu)車

貸款6.5萬變8.9萬 聯(lián)眾優(yōu)車