國債:海外恐慌情緒降低市場風險偏好,期債全線收漲

國債期貨全線收漲,10年期主力合約漲0.14%,5年期主力合約漲0.08%,2年期主力合約漲0.02%。

(資料圖片僅供參考)

(資料圖片僅供參考)

行情解讀:

1,公開市場方面:央行開展了290億元7天期逆回購操作,中標利率2.0%,當日30億元逆回購到期,因此單日凈投放260億元。

2,資金面:資金面方面,Shibor短端品種全線上行。隔夜品種上行21.5bp報1.8290%,7天期上行9.6bp報2.0550%,14天期上行5.7bp報2.0660%,1個月期上行0.7bp報2.3780%。

3,市場風險偏好:A股低開低走,盤初市場持續走弱,三大指數跌幅相繼超過1%,創業板指一度跌至2%,午前市場止跌小幅反彈;午后A股跌幅逐步收窄,創業板指一度接近翻紅,但市場未能更進一步,尾盤出現回落。市場下跌個股超4000只。國內商品期市收盤多數下跌,能化品領跌,貴金屬均上漲,農產品漲跌不一,基本金屬多數下跌。

4,海外環境:隔夜硅谷銀行風波仍在持續,原油市場大幅低開定價危機,不過市場在情緒是否后有所回升,后續在此事件下市場關注聯儲是否繼續按節奏加息,今夜美國CPI數據將引發更大波動。美聯儲的持續加息最終必然會引發金融市場的動蕩甚至經濟衰退,硅谷銀行的問題是美聯儲大幅加息下的必然結果。未來該事件是否還有后續,仍具有較大的不確定性并需要持續關注。一方面,關注美國中小銀行是否還有擠兌的風險;另一方面,銀行資產端的債券在加息周期中深度虧損,也需要較長的時間緩和。此外,需要關注歐洲國家的債務壓力。

5,邏輯觀點:高頻數據中地產和汽車銷售修復依舊不強,疊加兩會政策定調偏穩,市場對經濟強修復的預期有所下降,經過上周的消化后,利率再度進入震蕩區間。對于方向的選擇,國內錨定地產銷售、資金面變化;國外關注硅谷銀行風險事件以及美聯儲加息節奏變化。目前逆回購余額降至較低水平,流動性相對穩定,市場關注點轉向MLF續作情況。本周關注2月消費、投資、70城房價等經濟數據預期差。

操作建議:

三大期債加權指數仍在20日動態區間內延續反彈,其中十債距離上沿和120日均線還有小幅空間,多單逐步離場為宜。

中輝期貨公司授權文本由“專注期貨開戶交易及專業行情分析資訊網站”:【一期貨1qh】轉發

猜你喜歡

猜你喜歡 鮑威爾的囚犯困局,“亂世”

鮑威爾的囚犯困局,“亂世”  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  【5G商業賦能】AI加持,思特

【5G商業賦能】AI加持,思特  熱頭條丨全國人大代表、金晶

熱頭條丨全國人大代表、金晶  “AI四小龍”上市之路各不相

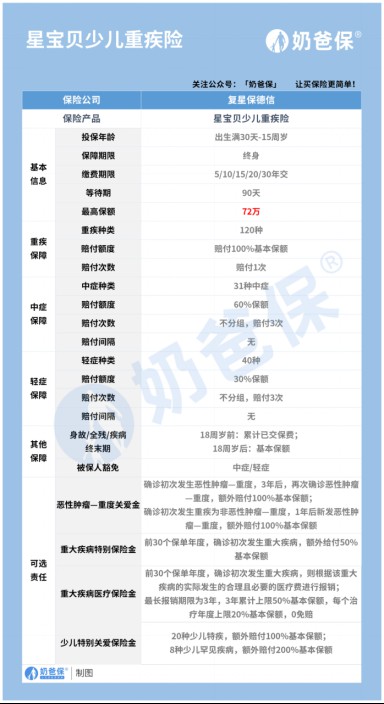

“AI四小龍”上市之路各不相  復星保德信人壽信星寶貝少兒

復星保德信人壽信星寶貝少兒  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期