“雙減”落地后,教育資本化的路正在變得步履蹣跚。

但總有機構逆勢而為。日前,金太陽教育向美國證券交易委員會(SEC)補充招股書,繼續沖刺納斯達克上市。此前,其在5月已經向SEC遞交招股書。

金太陽教育為何如此迫切赴美上市?IPO的勝算又有幾分?

凈利驟降98%,資產負債率129%

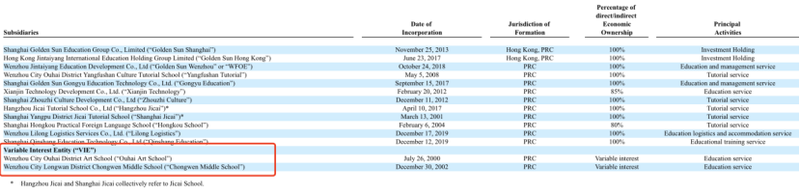

招股書顯示,金太陽教育目前旗下主要擁有一所私立中學-崇文中學、一所私立小學-甌海藝術學校、三家兒童和成人輔導中心-楊府山高復學校、濟才教育和虹口輔導、一家主要與高中合作的教育公司—上海勤尚教育以及一家提供后勤服務的物流公司。依靠這些業務,金太陽教育的業績表現如何?

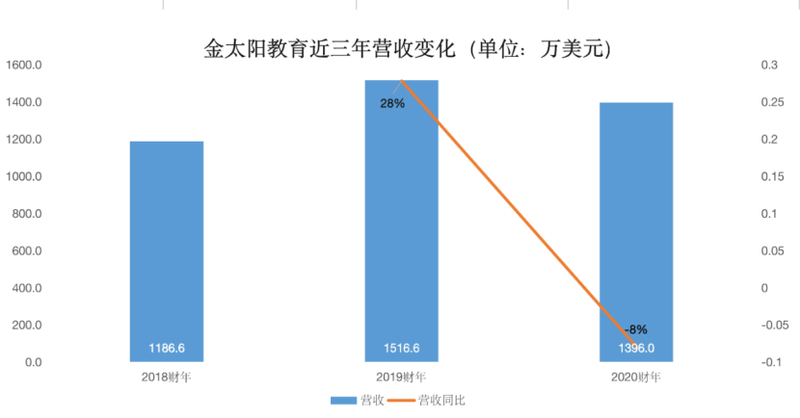

總體而言,金太陽整體的規模并不大。近三個財年,金太陽總營收4099萬美元(2.66億元人民幣)。其中,2019財年,金太陽教育營收1516.6萬美元,同比增長28%。2020財年,受疫情影響,營收1396萬美元,同比減少8%。

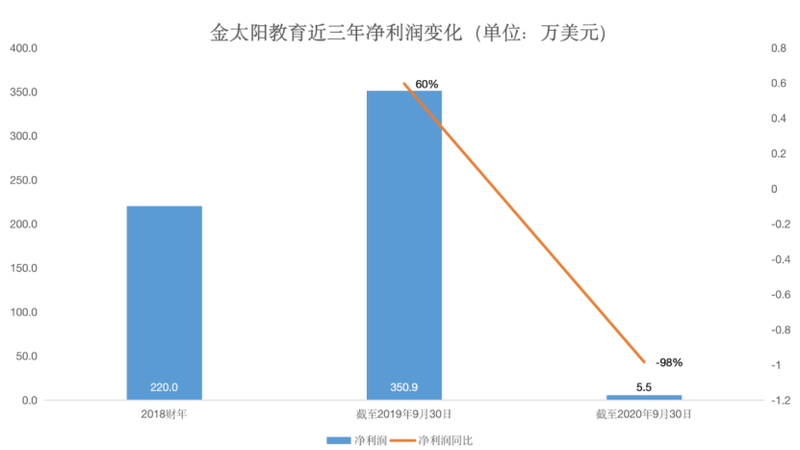

凈利潤則出現大幅下滑。2019財年,金太陽凈利潤為350.9萬美元,同比增長60%。2020財年,凈利潤則掉頭向下,凈利潤為5.5萬美元,同比減少98%。

可以看出,疫情的沖擊讓金太陽出現了業績下滑,此時IPO似乎并不是很好的選擇。可為何非要硬著頭皮上市?

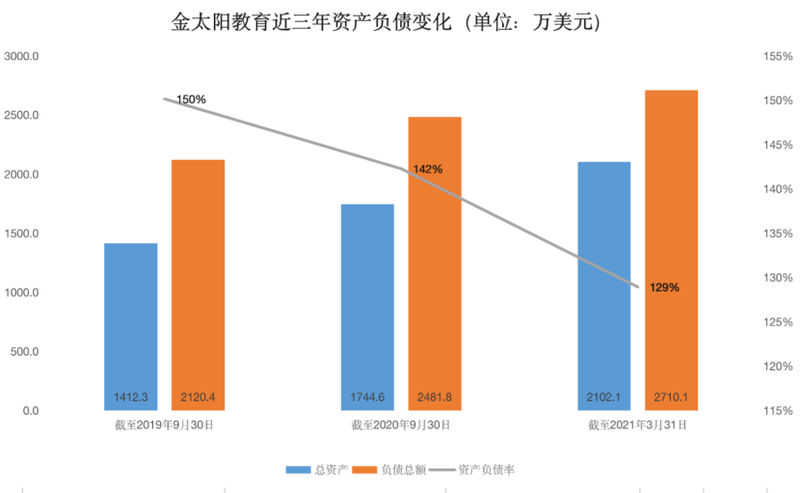

負債率可能透露了一部分信息。近三個財年,金太陽教育的資產負債率分別為150%、142%、129%。雖然持續優化,但仍然處于高位。

拆解來看,流動負債凈額呈現逐年增長的趨勢。從2019財年的1534.27萬美元增加至2020財年的1900.3萬美元。截至2021年3月31日,流動負債進一步增加至2266.42萬美元。不到三年時間,流動負債增長732萬美元,相當于2020財年營收的一半。

遞延收入仍然是負債的重要組成部分,截至2021年3月31日,金太陽的遞延收入約為904萬元,但這部分比例只占流動負債的約40%,總負債的約三分之一。

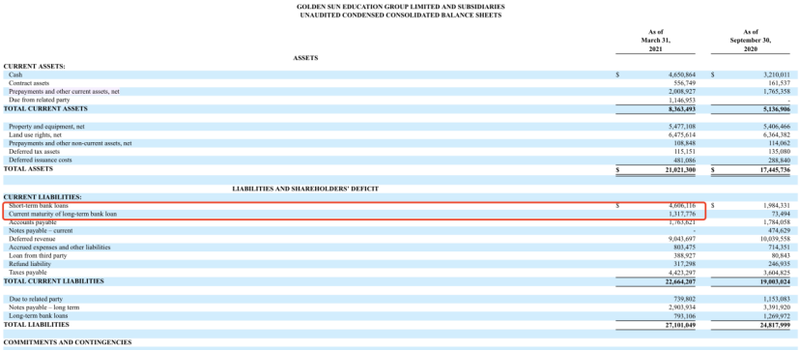

銀行借款等其他負債問題則不容忽視。截至2021年3月31日止,金太陽教育的短期銀行貸款和長期銀行貸款當前部分共計592.39萬美元,占流動負債總額的26%。

然而,金太陽手中的現金并不充足。截至2021年3月31日,金太陽教育的現金約465萬美元,還款壓力不小。對此,金太陽教育表示,根據過去的經驗和良好的信用記錄,能夠在現有銀行貸款到期時續借。

除了銀行貸款外,創始人翁學遠也曾以個人名義給金太陽教育補充運營資金。截至2021 年3月31日,翁學遠提供的運營資金余額為73.98萬美元。同時,金太陽教育表示,這些資金是無利息的,無擔保的。同時,翁學遠在2021年1月28日簽署了一份書面承諾信,保證只要公司在2025年前需要這些資金作為運營資本,他就不會要求償還這些資金。

但是,這種做法,只能解決短期的現金壓力,但并不是長遠之計,擴大規模,增加收入可能才是關鍵。

此前的招股書顯示,上市募集資金中,約40%用于收購高考非英語外語補習中心以及海外學校和補習中心;約30%用于高考非英語外語相關人工智能在線課程的研發,擴建高考非英語外語運營中心;約20%用于收購藝術和語言培訓輔導中心;約10%用于招聘和留用教師和管理人員。可見,金太陽需要資金來不斷擴建規模。

合規壓力迫近

不過,在尋求資本化的道路上,金太陽的壓力恐怕不小,最值得關注的是合規問題。

首先是義務教育學校“打包”去美國上市的做法存在合規疑慮。

根據招股書,金太陽是一家控股公司,在2018年9月20日根據開曼群島的法律成立。金太陽教育通過其全資子公司和實體通過合同協議控制(即VIE結構),在中國從事教育和管理服務。

金太陽旗下的兩所義務教育學校(崇文中學、甌海藝術學校)都是金太陽教育通過建立VIE結構,委托協議合同控制的學校。

VIE架構過去幾乎是赴美上市公司的“標配”,不過如今,在民辦教育領域,VIE架構的設置正在變得越來越“灰色”。

根據《民辦教育促進法實施條例》第十三條,任何社會組織和個人不得通過兼并收購、協議控制等方式控制實施義務教育的民辦學校、實施學前教育的非營利性民辦學校。

第四十五條規定,實施義務教育的民辦學校不得與利益關聯方進行交易。

雖然《民辦教育促進法實施條例》自2021年9月1日起施行,對于VIE架構的合規性尚未有可參考的案例。但在這個節骨眼上,金太陽教育奔赴美國IPO,存在一定的合規風險。

除此之外,金太陽集團的幼兒園業務也存在疑問。

招股書顯示,2020財年,其它教育管理服務營收65.79萬美元,較2019財年的41.96萬美元,同比增長57%。對于增長的原因,金太陽教育表示,因其向附屬學校及幼兒園提供的管理咨詢服務增加所致。其還為幼兒園和學校提供教育和管理服務,包括但不限于品牌、教務管理、基礎教育資源、人力資源、采購和后勤管理服務。

也就是說,金太陽表示,幼兒園業務的收入來源是靠服務,而不是自家經營。但實際上可能并非如此。

在金太陽的官網上,明確標注著旗下有十所幼兒園,包含直營及授權連鎖幼兒園。其中,根據官網介紹,金太陽幼兒園是由上海金太陽教育集團舉辦。2016年,永嘉縣烏牛金太陽幼兒園加入上海金太陽教育集團。利辛縣未來星幼兒園創建,是上海金太陽教育集團品牌授權連鎖幼兒園之一。2018年,上海金太陽教育集團入駐永嘉縣烏牛金太陽幼兒園、蒼南縣橋墩鎮太陽城幼兒園。2018年9月,金御灣幼兒園創辦,是上海金太陽教育集團旗下的一所品牌幼兒園。

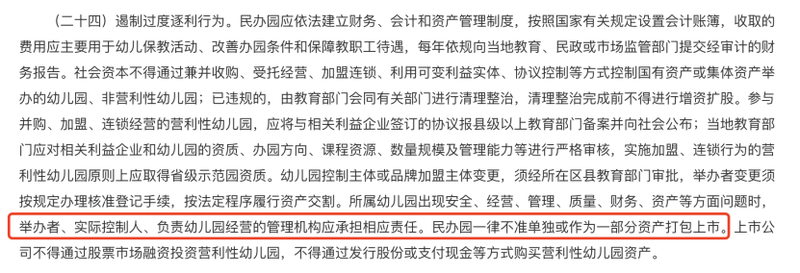

早在2018年,民辦幼兒園打包上市的做法就被禁止。根據《中共中央國務院關于學前教育深化改革規范發展的若干意見》第二十四條規定,社會資本不得通過兼并收購、受托經營、加盟連鎖、利用可變利益實體、協議控制等方式控制國有資產或集體資產舉辦的幼兒園、非營利性幼兒園。民辦園一律不準單獨或作為一部分資產打包上市。

如此來看,VIE架構下打包兩所義務教育學校,幼兒園學校業務存在疑問的情形下,金太陽赴美上市,難免會有合規的問題。

頂著負債壓力、合規的壓力,金太陽教育沖刺上市,這個節點并非最佳選擇,也注定阻力重重。

猜你喜歡

猜你喜歡 廣東省推出第二批5項青年民

廣東省推出第二批5項青年民  德國物價創近三十年新高 通

德國物價創近三十年新高 通  網聯平臺:春節假期前5天處

網聯平臺:春節假期前5天處  個人養老金制度加速崛起 金

個人養老金制度加速崛起 金  安徽省新增上市公司數創歷史

安徽省新增上市公司數創歷史  爭產大戲頻頻上演,財富傳承

爭產大戲頻頻上演,財富傳承  立足新起點,邁向新征程——

立足新起點,邁向新征程——  女車主通過"團團車行"賣車遇

女車主通過"團團車行"賣車遇