A股上市險(xiǎn)企前5月保費(fèi)數(shù)據(jù)相繼出爐,5家險(xiǎn)企合計(jì)實(shí)現(xiàn)保費(fèi)收入1.3萬億,同比微增0.69%,透視5月單月業(yè)績,疲軟之態(tài)顯現(xiàn),合計(jì)實(shí)現(xiàn)保費(fèi)1658.77億元,同比下滑4.14%個百分點(diǎn)。人身險(xiǎn)方面,代理人脫落影響持續(xù),而5月開始執(zhí)行的短期健康險(xiǎn)新規(guī)、2020年同期保費(fèi)高增等因素導(dǎo)致5家壽險(xiǎn)公司中3家保費(fèi)收入同比縮減;財(cái)險(xiǎn)公司保費(fèi)收入也在5月集體同比下行,但車險(xiǎn)增速環(huán)比略有改善,業(yè)內(nèi)預(yù)計(jì),車險(xiǎn)保費(fèi)的負(fù)增長壓力將自四季度起有所收窄。

各上市險(xiǎn)企的壓力,還來自于資本市場,今年以來,各險(xiǎn)企股價(jià)均有明顯下跌,中國平安在今日達(dá)到股價(jià)的區(qū)間低點(diǎn),對于保費(fèi)變化,中國平安也在今日對投資者表示,保費(fèi)收入月度之間的變化受多重因素影響,改革成效會逐步顯現(xiàn)。業(yè)內(nèi)對于上市險(xiǎn)企仍然抱持友好態(tài)度,提出隨著代理人質(zhì)態(tài)的改善,人均產(chǎn)能有望進(jìn)一步提升,帶動保費(fèi)和價(jià)值的雙增長,負(fù)債端壓力有望逐步釋放并拉動估值。

人身險(xiǎn):健康險(xiǎn)規(guī)范、代理人脫落,5月保費(fèi)收入疲軟

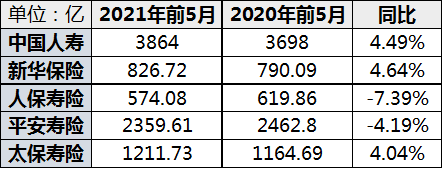

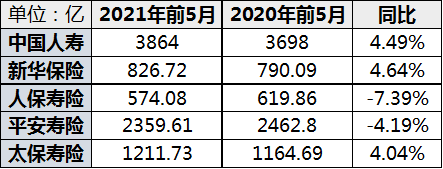

壽險(xiǎn)公司中,中國人壽頭把交椅穩(wěn)坐,在今年前5月實(shí)現(xiàn)3864億保險(xiǎn)業(yè)務(wù)收入,同比增長4.49%;平安壽險(xiǎn)居后,在2021年前5月實(shí)現(xiàn)保費(fèi)收入2359.61億元,同比出現(xiàn)了4.19%的收縮。綜合平安壽險(xiǎn)及健康險(xiǎn)業(yè)務(wù)來看,前5月合計(jì)實(shí)現(xiàn)保費(fèi)收入2519.56億元,同比下滑4.23個百分點(diǎn),其中個人業(yè)務(wù)同比下滑3.77%,而在個人業(yè)務(wù)中,新業(yè)務(wù)實(shí)現(xiàn)提升,同比增長4.46%,續(xù)期業(yè)務(wù)則下滑6.51%。

人保壽險(xiǎn)較上年同期出現(xiàn)了7.39%的縮水,前5月實(shí)現(xiàn)保費(fèi)收入574.08億元;新華保險(xiǎn)與太保壽險(xiǎn)前5月則均有超過4個百分點(diǎn)的保費(fèi)漲幅,分別實(shí)現(xiàn)保費(fèi)收入826.72億元、1211.73億元,同比增長4.64%及4.04%。

單月成績單,則更顯難色。5家壽險(xiǎn)公司中,中國人壽與太保壽險(xiǎn)有小幅同比上行,各自實(shí)現(xiàn)334億、138.48億元保費(fèi)收入,漲幅分別為3.41%、0.99%。其中,中國人壽在5月啟動客戶節(jié),在產(chǎn)品和服務(wù)方面有所升級,而太保壽險(xiǎn)的30周年司慶活動,對業(yè)務(wù)推廣產(chǎn)生效果,新款年金險(xiǎn)產(chǎn)品實(shí)現(xiàn)銷售帶動。

其余3家公司單月保費(fèi)均呈現(xiàn)下滑態(tài)勢,其中平安壽險(xiǎn)收縮4.09%,個險(xiǎn)新業(yè)務(wù)直接縮水約3成,拖累保費(fèi)增速。保費(fèi)收入一路上行的新華保險(xiǎn),5月單月保費(fèi)縮減13.51%,而人保壽險(xiǎn)保費(fèi)收入則同比收縮了14.42%,與躉交業(yè)務(wù)及期交業(yè)務(wù)增長乏力有關(guān)。

健康險(xiǎn)公司中,人保健康今年前5月保費(fèi)收入實(shí)現(xiàn)217.3億元,同比增長2成,但5月單月數(shù)據(jù)卻出現(xiàn)10.6%的縮水幅度;平安健康前5月攬入50.81億元保費(fèi),較上年同期的40.61億元實(shí)現(xiàn)了25.12%的增幅。平安養(yǎng)老則出現(xiàn)了14.42%的下跌,前5月達(dá)成保費(fèi)收入109.14億元。

對于5月萎靡的保費(fèi)數(shù)據(jù),需關(guān)注其背后的原因。依次看來,首先,今年1月,銀保監(jiān)會下發(fā)《關(guān)于規(guī)范短期健康保險(xiǎn)業(yè)務(wù)有關(guān)問題的通知》,從產(chǎn)品續(xù)保、定價(jià)、銷售等多維度對短期健康險(xiǎn)經(jīng)營行為進(jìn)行規(guī)范,并提出對于不符合要求的產(chǎn)品,應(yīng)在5月1日前停止銷售,在一定程度上導(dǎo)致業(yè)務(wù)規(guī)模的收縮。

同時(shí),2020年5月,在疫情回暖背景下,保險(xiǎn)公司壽險(xiǎn)保費(fèi)實(shí)現(xiàn)同比高增,因此導(dǎo)致2021年5月壽險(xiǎn)單月保費(fèi)的同比情況,也出現(xiàn)承壓。

在需求端,今年初期新老重疾產(chǎn)品定義切換對于保險(xiǎn)需求透支影響,仍有所延續(xù),加之惠民保等普惠產(chǎn)品的走熱,一定程度上也造成了對商業(yè)保險(xiǎn)的擠出。

而保費(fèi)波動,更為值得關(guān)注的根源,還在于代理人隊(duì)伍的持續(xù)脫落,據(jù)國君非銀劉欣琦團(tuán)隊(duì)分析,二季度以來,原有的粗放式渠道模式下保單銷售難度不斷加大,造成代理人脫退嚴(yán)重且增員困難的惡性循環(huán)。新單方面,供需錯配影響下出現(xiàn)代理人培訓(xùn)不足、展業(yè)難度加大、考核脫退嚴(yán)重等問題,導(dǎo)致短期重疾險(xiǎn)銷售難度加大,上市險(xiǎn)企新單壓力延續(xù)。“走出壽險(xiǎn)發(fā)展瓶頸的根本依然是渠道改革”。

“隨著人口紅利的喪失,隊(duì)伍發(fā)展越來越困難,而個險(xiǎn)的管理模式正在從分級式管理逐步向垂直型管理轉(zhuǎn)型”,信泰人壽總裁譚寧對于代理人隊(duì)伍提出思考,“之前大型保險(xiǎn)機(jī)構(gòu)是五級管理,但是隨著時(shí)代的發(fā)展,特別是科技的運(yùn)用、科技發(fā)展、移動互聯(lián)的發(fā)展,這種管理模式需要升級。未來的改變關(guān)鍵,需要體現(xiàn)代理人的專業(yè)性、職業(yè)性,尤其是保險(xiǎn)的專業(yè)邏輯、銷售都需要具備較高的專業(yè)程度”。

財(cái)險(xiǎn):5月保費(fèi)負(fù)增長壓力收窄,車險(xiǎn)增速基本反映車險(xiǎn)綜改影響下真實(shí)水平

財(cái)險(xiǎn)方面,人保財(cái)險(xiǎn)前5月實(shí)現(xiàn)保費(fèi)收入2026.22億元,與上年同期相比,增幅僅1個百分點(diǎn);其中,車險(xiǎn)保費(fèi)同比縮減8.9%,在前五月攬入986.47億保費(fèi)收入;而信用保證險(xiǎn)在79.3%的降幅后,保費(fèi)收縮至7.72億元。同期,人保財(cái)險(xiǎn)意外傷害及健康險(xiǎn)、貨運(yùn)險(xiǎn)各實(shí)現(xiàn)2成的增幅,農(nóng)險(xiǎn)、責(zé)任險(xiǎn)以及其他險(xiǎn)種,漲幅也均超過1成。

同在今年前5月,太保財(cái)險(xiǎn)則實(shí)現(xiàn)了7.24%的增幅,達(dá)到676.09億元,而平安財(cái)險(xiǎn)保費(fèi)收縮趨勢延續(xù),在同比縮減8.81%后實(shí)現(xiàn)1091.26億元。

5月單月數(shù)據(jù)雖然是一片飄綠,但車險(xiǎn)增速環(huán)比略有改善,據(jù)國君非銀劉欣琦團(tuán)隊(duì)分析,考慮到2020年同期疫情影響已基本消除,當(dāng)前車險(xiǎn)增速已基本能反映車險(xiǎn)綜改影響下的真實(shí)水平。人保車險(xiǎn)和平安車險(xiǎn)單月同比增速分別為10.3%、5.2%,對應(yīng)前值則分別是13.2%和6.1%,預(yù)計(jì)主要是頭部險(xiǎn)企為維持市場份額,在監(jiān)管允許的范圍內(nèi)盡可能搶占業(yè)務(wù)所致。

得益于車險(xiǎn)保費(fèi)的企穩(wěn)推動單月財(cái)險(xiǎn)原保險(xiǎn)保費(fèi)收入負(fù)增長壓力收窄,人保財(cái)險(xiǎn)實(shí)現(xiàn)保費(fèi)收入332.61億元,同比下滑7.38%;平安財(cái)險(xiǎn)的單月保費(fèi)則在同比縮減6.95%后,達(dá)到215.14億元,而太保財(cái)險(xiǎn)也出現(xiàn)了3.21個百分點(diǎn)的收縮,5月保費(fèi)收入為118.68億。

整體來說,5月3家上市險(xiǎn)企財(cái)險(xiǎn)保費(fèi)收入同比縮減6.5個百分點(diǎn),較4月的7.4個百分點(diǎn)有所回升。在此基礎(chǔ)上,國君非銀劉欣琦團(tuán)隊(duì)判斷,隨著車險(xiǎn)綜改即將經(jīng)歷完整年度,車險(xiǎn)保費(fèi)的負(fù)增長壓力將自四季度起有所收窄,預(yù)計(jì)主要上市險(xiǎn)企的全年車險(xiǎn)保費(fèi)負(fù)增長幅度將控制在-10%以內(nèi)。

同時(shí),也有聲音提出,車險(xiǎn)綜改優(yōu)化行業(yè)格局,龍頭險(xiǎn)企優(yōu)勢將進(jìn)一步凸顯,東吳證券在研報(bào)中分析,Q3車險(xiǎn)綜改將進(jìn)入完整年度,部分中小險(xiǎn)企或?qū)⑼仆耸袌觯袌龈偁幐窬秩娴玫絻?yōu)化,車險(xiǎn)保費(fèi)增速有望邊際改善,而龍頭險(xiǎn)企將深度受益,進(jìn)一步強(qiáng)化規(guī)模、渠道、品牌優(yōu)勢,打造競爭壁壘。

負(fù)債端承壓股價(jià)低迷,券商:部分險(xiǎn)企6月或借助半年沖刺嘗試緩解同比壓力

保費(fèi)低迷的同時(shí),5大上市險(xiǎn)企的股價(jià)表現(xiàn)也一直徘徊于低位,整體明顯跑輸于大盤。截至6月17日收盤,中國平安股價(jià)較2020年收盤下跌23.83%,今天則出現(xiàn)了2021年以來的低點(diǎn)66.02元,最后報(bào)收于66.25元,在互動平臺回應(yīng)投資者關(guān)于保費(fèi)收縮和改革效果的提問時(shí),中國平安表示,保費(fèi)收入月度之間的變化受業(yè)務(wù)節(jié)奏、經(jīng)營環(huán)境、技術(shù)等多重因素影響。我們對改革仍充滿信心,伴隨壽險(xiǎn)改革工程持續(xù)深化、穩(wěn)步推進(jìn),改革成效會逐步顯現(xiàn)。

中國太保股價(jià)年內(nèi)跌幅也逼近2成,從2020年38.4元的收盤價(jià),跌至17日的30.75元,降幅19.92%,新華保險(xiǎn)股價(jià)跌幅為19.42%,在17日報(bào)收于46.71元;中國人壽、中國人保分別報(bào)收于33.57元、5.92元,年內(nèi)跌幅分別為12.56%、9.89%。

除負(fù)債端影響外,香頌資本執(zhí)行董事沈萌從市場角度向藍(lán)鯨保險(xiǎn)分析指出,今年疫情整體防控形勢向好,經(jīng)濟(jì)恢復(fù)較明顯,加上股市各種刺激政策開始見效,資金向其他板塊流動的趨勢加速。而另一方面保險(xiǎn)和銀行板塊業(yè)務(wù)想象空間相對較弱,缺乏估值提升的基礎(chǔ)。

而券商則整體保持長期看好的態(tài)度。在負(fù)債端,萬聯(lián)證券分析,保費(fèi)低基數(shù),疊加人力質(zhì)態(tài)改善以及政策提振,負(fù)債端壓力有望逐步釋放,“近期保費(fèi)表現(xiàn)低迷是負(fù)債端持續(xù)復(fù)蘇過程中的短期震蕩。展望下半年,在保費(fèi)低基數(shù)的基礎(chǔ)上,隨著代理人質(zhì)態(tài)的改善,人均產(chǎn)能有望進(jìn)一步提升,帶動保費(fèi)和價(jià)值的雙增長”。

行業(yè)中短期因新重疾險(xiǎn)產(chǎn)品仍處于消化期與渠道轉(zhuǎn)型進(jìn)入瓶頸期,3月以來險(xiǎn)企的新單和NBV增長受阻,東吳證券預(yù)計(jì)Q2業(yè)績增長面臨一定壓力。“重點(diǎn)關(guān)注Q2險(xiǎn)企代理人隊(duì)伍的質(zhì)態(tài)提升與差異化產(chǎn)品策略的推行。但長期來看,險(xiǎn)企的改革將逐步開花結(jié)果,旺盛的康養(yǎng)需求也將支撐起行業(yè)的巨大空間,行業(yè)資產(chǎn)和負(fù)債兩端有望迎來趨勢性改善”。

“上半年負(fù)債端整體維持弱復(fù)蘇趨勢,部分險(xiǎn)企6月或借助半年沖刺嘗試緩解同比壓力,同時(shí)近期10Y國債收益率有所回落”,同時(shí),開源證券從全年視角分析,保險(xiǎn)2021年利差擴(kuò)張趨勢較為確定,負(fù)債端復(fù)蘇進(jìn)展將決定估值修復(fù)幅度,權(quán)益市場風(fēng)險(xiǎn)偏好提升,保險(xiǎn)股beta屬性在低估值狀態(tài)下或被催化。石雨

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進(jìn)加息對A股和港股

美聯(lián)儲激進(jìn)加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  微信官宣刷掌支付后引熱議

微信官宣刷掌支付后引熱議  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  轉(zhuǎn)轉(zhuǎn)集團(tuán)CEO黃煒:像新品

轉(zhuǎn)轉(zhuǎn)集團(tuán)CEO黃煒:像新品  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期