近期,在銀保監會公布的2020年保險行業“成績單”中,保證險同比大降18.42%,在各險種中增速墊底。

《每日財報》注意到,這主要由于2020年保證險賠付率大幅增加,這樣一款順則暴增,逆境暴雷的業務,導致保險公司對其的態度由此前的趨之若鶩變成了敬而遠之。

去年保證險業務大降18.42%

1月28日,銀保監會發布2020年保險行業“成績單”。保險業去年總攬保費4.53萬億元,同比增長6.12%,相比2019年下滑6.05個百分點。

從保費增速情況來看,去年各月累計保費增速分別為6.84%、1.12%、2.29%、4.34%、5.54%、6.46%、7.04%、7.15%、7.16%、6.88%、6.46%、6.12%。

制圖:每日財報

從圖中可以看出,2020年年初,保險行業因受新冠疫情影響2月、3月、4月業務發展受阻。但隨著疫情影響不斷消退,企業復工復產及各項國家專項扶持政策的下發,保險行業在去年仍舊保持著穩步發展的勢頭。

具體而言,去年全年保險業為全社會提供保險金額8709.9萬億元,保單526億件;保險業共計賠付支出13907億元;業務及管理費為5728億元;資金運用余額為21.68萬億元,較年初上漲17.02%;保險業資產總額為23.3萬億元,較年初上漲13.29%。

制圖:每日財報

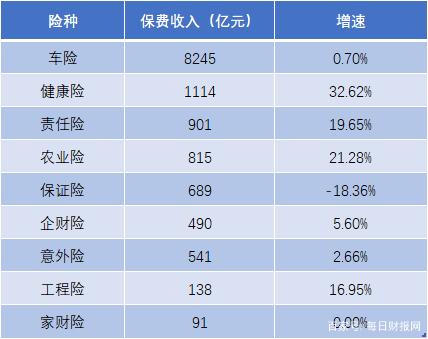

其中,健康險低開高走,增速最快,2020年全年健康險保費收入1114億元,同比增長32.62%;農業險排名第二,保費收入815億元,同比增長21.28%;責任險僅此農業險,同比增長19.65%至保費收入901億元。

此外,因受車險綜改影響,去年全年,車險保費收入為8245億元,占產險公司總保費收入的60.7%,同比僅微增0.7%。受此影響,去年全年,產險公司原保費收入13584億元,同比增長4.36%,為9月以來的最低位。

值得一提的是,此前備受各險企青睞的保證保險在去年竟然增速墊底,同比大降18.42%。

從趨之若鶩到敬而遠之

據公開數據顯示,隨著2018年去杠桿的調控政策下,互聯網金融平臺違約率大幅增加,保證險已經出現了明顯的降速,保證險市場的轉折點已經到來。2017年-2019年,信用保險同比增速分別為6.89%、13%和-17.53%;同期,保證保險同比增速分別高達115.00%、70%和30.80%。

2020年前三季度,信用保險承保虧損12.99億元;保證保險承保虧損更是達到了92.19億元。從財險業務各險種的承保情況來看,信用保險和保證保險成為虧損最為明顯的兩大業務。

去年,因新冠疫情的沖擊,導致互聯網金融行業整體違約率上升,使得保證險賠付率大幅增加,這樣一款順則暴增,逆境暴雷的業務,導致部分險企雪上加霜。因此,保險公司對保證險的態度由此前的趨之若鶩變成了敬而遠之。

以人保財險為例。1月6日,銀保監會消保局發布了關于人保財險新年第一份侵害消費者權益的通報。具體而言,人保財險在2018年3月承保的一批合同履約保證保險業務中,存在承保后未及時簽發保險單、未嚴格執行經銀保監會備案的保險費率、使用已廢止的保險條款等三大問題被通報。

其實這也不是人保財險的保證險業務第一次出圈了。2020年上半年,在人保財險召開的2019年業績發布會上,人保集團原董事長公布了信用保證保險“缺口”后,人保財險的“踩雷”事件開始頻頻出現在大眾視野中。

據公開數據顯示,2020年上半年,人保財險信用保證保險保費收入為48.18億元,較2019年同比下降58.6%,成為公司保費下降最大的一個險種。綜合成本率方面,信用保證保險大幅上升了40.6個百分點至138.6%。承保利潤方面,信用保證保險虧損29.48億元,拖累了人保財險的承保利潤。

監管出臺政策治理保證險亂象

我國保證險的市場已經存在十年有余,2010年至今,保證保險保費規模從20多億元增至600多億元,10年間增長超30倍,成為多數財險、產險公司非車險業務中的領軍產品。

尤其是進入2013年之后,互聯網金融的東風吹起,保證險站在風口增量迅速。這一擁有高費率和短期限的產品擁有著巨大的市場,成為了希望短時間內迅速擴張的中小保險公司實現彎道超車的利刃。

然而,物極必反,能夠快速為公司帶來盈利的必然會大傷其元氣。比如,長安責任保險為互金履約險賠付數十億元,導致公司賠付能力急速下降,公司對保證保險業務計提減值準備及準備金約4億元。

此外,安心財險、易安財險等保險公司都有過“踩雷”的經歷。

截至目前,大部分保險公司并沒有對保證險信用風險預測的相關數據,難以用模型及大數法則去匡算信用風險,導致險企并不能很好地進行風險規避。

值得一提的是,在這一方面一直保持盈利的平安保險。據公開數據顯示,平安的保證保險業務自2015年以來一直保持盈利,這在于平安保險利用科技手段做風控,與平安銀行、平安普惠等集團生態對接,利用大數據對貸款用戶進行畫像和甄別。

為解決保證險市場一地雞毛的狀況,2019年銀保監會財險部正式對2017年的《信用保險和保證保險業務監管辦法》作出了修訂,將征求意見稿下發至各銀保監局、財險公司。

該辦法于2020年5月19日正式出臺,進一步強化監管力度,穩步壓縮存量業務風險,同時也對保險公司的風控能力提出了更高的要求。未來,信用數據收集和風控系統建設成為險企發展信用保證保險業務的重中之重。

伴隨著愈發嚴格的監管要求,各公司該如何在合規的前提下繼續開展保證險業務呢?《每日財報》將持續關注。郜融蓮

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  微信官宣刷掌支付后引熱議

微信官宣刷掌支付后引熱議  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  業績與管理雙向提升,匯通達

業績與管理雙向提升,匯通達  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期