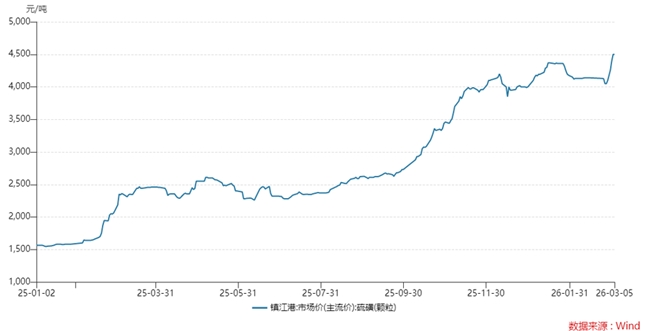

3月5日,港口顆粒硫磺國產液體、固體硫磺價格繼續大幅上漲100-200元/噸,進口顆粒硫磺主流成交報價在4500-4550元/噸附近。

實際上,硫磺超級牛市已持續超過2年時間,累計漲幅超470%。自2月28日中東地緣沖突升級以來,硫磺港口主流成交價累計漲幅超12%。

56%進口自中東,進口依賴程度高

硫磺因高度依賴中東供應,成為本輪地緣風險下反應最敏感的大宗商品之一。我國硫磺進口依賴度超過50%,其中中東貨源占比達56.2%,是受沖擊最顯著的消費國。

伊朗是全球第三大硫磺出口國,占全球貿易量約5-10%,同時是中國從中東進口硫磺的第二大來源國,占中東貨源約31%。本輪沖突導致伊朗煉廠停產、阿巴斯港裝船停滯,伊朗貨源短期供應基本歸零。

除伊朗外,沙特、阿聯酋、伊拉克、卡塔爾、科威特均為重要出口國,依托油氣副產形成規模化供應,合計貢獻全球超四成產量與近半貿易量,主導波斯灣硫磺出口格局。中東其他產硫國出于避險與利潤考量同步限量出貨、大幅提價,全球硫黃有效流通量驟減10%以上。

此外,霍爾木茲海峽承擔全球約44%–50%硫磺海運,通航受阻迫使船只繞行,航程增加15–20天,航運保險費暴漲約300%,國際硫磺到岸成本抬升,進一步加劇國內供應緊張。

俄羅斯已于2025年由硫磺凈出口國轉為凈進口國并實施出口禁令,無法對沖中東供應缺口,全球供應呈現剛性收縮。

國內剛性需求大,下游補庫意愿強烈

從國內硫磺市場消費結構來看,下游磷肥消耗量占全年硫磺總消耗量的50%左右。因此下游磷肥開工率走勢對硫磺目前消費數據有明顯支撐。

2月中旬以來,下游磷銨的整體開工率持續走高,其中磷酸一銨產能利用率為59.3%,磷酸二銨產能利用率為52.79%。截至2月底,磷酸一銨、磷酸二銨產能利用率已分別升至62.15%、54.19%,并將保持提升趨勢。

當前正值春耕備肥旺季,磷肥生產對硫磺形成集中剛性需求,下游企業補庫意愿強烈。

與此同時,磷酸鐵鋰、印尼濕法鎳冶煉等新能源領域需求持續增長,2026年全球硫磺預計新增需求約329萬噸,傳統化工與新能源雙賽道共振,讓硫磺從“煉化副產物”向戰略化工原料加速轉型,需求端對高位價格的支撐極具韌性。

產能高度集中,兩桶油、榮盛石化產能前三

目前,國內硫磺行業集中度較高,龍頭企業牢牢占據主導地位。從產能分布看:中石化(834萬噸/年)、中石油(368萬噸/年)與榮盛石化(121萬噸/年)穩居前三甲,合計產能達1323萬噸,占全國總產能逾70%,構成市場核心供給力量。

綜合來看,硫磺價格的持續暴漲是地緣沖突、進口依賴、供需錯配與需求升級多重因素共振的結果,中東供應端的剛性收縮成為本輪漲價的核心催化劑,而春耕帶來的磷肥剛需、新能源賽道的增量需求則為價格高位提供了強韌支撐,國內高度集中的產能格局也難以快速緩解市場供需矛盾。

在全球硫磺貿易格局重構、需求端雙賽道持續發力的背景下,硫磺的戰略化工原料屬性愈發凸顯,短期價格易漲難跌,機構預測2026年或將突破6000元/噸,硫磺市場的超級牛市行情仍將延續。

“無事不擾,有求必應” 深圳持續優化營商環境

“無事不擾,有求必應” 深圳持續優化營商環境

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

焦點要聞:*ST美谷(000615):公司股票可能被終止上市的第三次風險提示公

焦點要聞:*ST美谷(000615):公司股票可能被終止上市的第三次風險提示公

半導體板塊漲3.46% 利揚芯片漲19.99%居首

半導體板塊漲3.46% 利揚芯片漲19.99%居首

每日熱門:全英陳雨菲、王祉怡進八強 何時突破安洗瑩最關鍵

每日熱門:全英陳雨菲、王祉怡進八強 何時突破安洗瑩最關鍵

累計狂銷14199輛!沃爾沃全新XC70,爆款實力不摻水

累計狂銷14199輛!沃爾沃全新XC70,爆款實力不摻水

國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦

國家開放大學首屆新商科創新創業大賽現場賽在北京舉辦

48小時點擊排行

48小時點擊排行