據消金界凌霖報道,5月17日,信也科技(FINV.US)發布2023年第一季度財務報告。伴隨過去一年的利率整改、客群調整,疊加2023年的消費復蘇大背景,信也科技2023年一季度實現營業收入30.5億元,同比增長24.7%;實現凈利潤6.9億元,同比增長29.1%。

在低利率的宏觀環境下,信也科技未來盈利能力如何?

2023年第一季度,信也科技平均利率進一步下降至22.7%。利率下降的背后,是對客群結構的調整,主要表現在主體客群上移,長尾客戶收縮等。這一季度的財報在數據上體現得較為充分,主要就是提升質量、控制數量——信也科技一季度信貸服務總交易額和在貸余額分別達到434億元和623億元,同比分別增加9.3%和15.8%,但環比下降10.7%和5.1%,也是信也科技近幾年中首次出現環比下降的情況。新增用戶方面,本季度新增借款用戶220萬,同比、環比均下降31%。

綜合這組數據可以看出,信也科技在對客授信與客群篩選方面,邁出了更為大膽的一步。

信也科技的獲客渠道包括線上線下兩方面,其中線上覆蓋微信、抖音、百度搜索、手機應用商店和自有App的客戶推薦。2023年第一季度,客均單價達7908元,平均借款期限8.5個月。

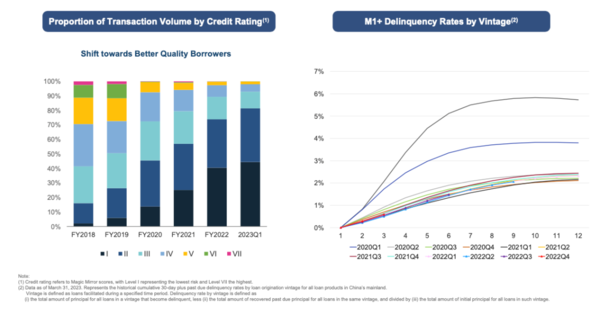

客群上浮同時體現在優質資金量的提升,下圖是信也科技按風險水平劃分的交易量占比變化。其中,I級為風險最低貸款,而VII風險程度最高。第一季度,I-II級優質資產比例提升至80%以上(2022年第一季度該比例約70%),尾部客戶貸款占比逐步清退。

這點也能從公司的動態中看出端倪。2023年一季度,信也科技與金蝶信科宣布就小微企業綜合服務達成戰略合作,旨在從金融機構數字信貸體系建設、科技服務小微數字化、小微產業研究三個核心領域化解小微企業融資難題。該合作也側面表現出信也科技一方面不斷提升其風控、獲客系統,另一方面重視高質量的小微貸等業務場景,為未來更多優質資產開拓機會。

復盤信也科技在客群上移中的成功路徑,可以看出,企業在離開舒適區域主動追求進一步長遠發展過程中,要解決一個先有因還是先有果的問題:先有優質客群還是先有競爭力的產品?猜測可能的過程是,平臺按照行業趨勢確定戰略目標,制定落地的操作規劃。認清行業未來的趨勢是進一步降低利率,那么為了保證長遠發展,首要做的是客群上移。平臺在加大客群上移力度與降低對客利率同步進行的時候,要敢于以先期投入為主并掌握好節奏,積極向戰略目標靠攏,最終成果漸漸顯露,吸引更低的資金成本,更多的資金渠道,開啟正向循環。平臺的升級也就水到渠成。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

美國重大動作曝光,緊急成立

美國重大動作曝光,緊急成立

美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股

“賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎

小微金融創新種類多

小微金融創新種類多

“AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相

濟南泉海學校引用模塊化集成

濟南泉海學校引用模塊化集成

深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期

48小時點擊排行

48小時點擊排行