中國大輸液龍頭“科倫藥業”最新披露,2022年收入189.13億元同比增長9.46%,而凈利潤17.09億元增長54.98%,扣非凈利潤16.46億元增長58.60%。很顯然,這家公司在決策者劉革新帶領下,邁上了高質量發展階段。

創始人及最高決策人劉革新對科倫藥業的歷史發展評論稱:“經過多輪迭代,科倫的傳統產業已經具備廣闊的戰略縱深和強大的系統能力。”與這個評論所對應的是三個戰略升維:1996年創業初期的“成本領先,市場驅動”;2006年的“兩個轉變”,即“從創業經營向規模經營轉變,從財富使命向組織傳承轉變”;近年的“三發驅動、創新增長”。

樹繁必葉茂。

經過十二年的深層次創新和深層次重構,發展成果在2022年得到充分體現,這表現于:資本戰略結構上“一拆為三”獨立發展,即科倫藥業、川寧生物、科倫博泰,從一個方向發展為三個方向;與默沙東達成生物大分子腫瘤項目A和生物大分子腫瘤項目B商業授權合作,總交易金額近118億美元,拉開全球化之始;川寧生物分拆上市、科倫博泰引入IDG、默沙東等戰略投資人并分拆上市,以此形成全新格局的融資生態及資本生態。

由此構成了全新的科倫體系。這是判研科倫藥業企業價值的基本邏輯和其可持續發展的內在因素。

戰略之變:三個關鍵階段的戰略升維與第二、第三增長曲線

大輸液是科倫的基本盤,抗生素是科倫發展盤,創新藥是科倫國際盤。分別誕生于2002年、2011年和2016年。

2010年上市后,科倫藥業借助資本力量,完成多項并購而高速發展。2010年至2012年,收入從40.26億元到58.85億元增長46.17%,凈利潤從6.61億元到10.88億元增長64.60%。

雖無近憂,必有遠慮。

就在企業高速發展之時,劉革新決定使用16.44億元超募資金在新疆伊犁建設“萬噸抗生素中間體項目”,推進非輸液類產品發展,形成戰略上的“雙輪驅動”。這是具有極大風險的決策,事實也充分證明了這個項目的巨大難度,它歷經了長達十年的煎熬,才最終獲得成功。

不過,事實證明了劉革新的前瞻性預判。果然在一年之后的2013年連續三年企業成長性和盈利能力雙雙放緩,2013年到2015年,收入增速為16.07%、17.45%、-3.24%,凈利潤增速-0.74%、-7.19%、-35.60%。以非輸液類產業作為“第二增長曲線”,勢在必行。

十年之后,當初科倫藥業冒巨大風險投資的川寧生物已經成為全球最大抗生素中間體及原料藥供應商,而且已獨成一業、自成一體在2022年成為科倫旗下第一家分拆上市的子公司,并以凈利潤4.20億元承載起了科倫藥業第二增長曲線的戰略使命。

戰略思維決定著企業的長遠、持續發展,戰略思維決定了基業的長度、深度及廣度。

事實上,這家善于思考的企業,也在時刻洞察、預判趨勢而規劃發展和競爭策略,因而精準抓住了一系列歷史機遇——一是1996年低成本、低風險、低行業門檻的創業機遇;二是2000年關閉醫院輸液制劑室的市場機遇;三是2003年“非典”倒逼輸液產品升級換代的機遇;四是2008年全球金融危機導致抗生素行業大洗牌的機遇;五是2013年無菌藥品生產企業強制通過新版GMP認證的機遇; 六是“以仿制推動創新,以創新驅動未來”的研發戰略布局,積極響應并參與國家和地方組織的藥品帶量采購和國家醫保談判。

企業格局和遠見取決于企業最高決策人的格局和遠見。劉革新曾對他的管理團隊表示:“科倫已經摘取了大容量注射劑和抗生素中間體兩項全球冠軍的桂冠,而冠軍的基因是可以遺傳的。”

戰略變化必然帶來的組織體系及營銷體系深刻變化。科倫營銷體系第一階段是最早以代理方式在各個省區進行輸液類以及一些簡單抗生素領域的銷售,這是科倫創業初期的1.0版本。 大概十余年前,又從大包制變為費用制,可以讓公司在省區的經營質量上再升一級,是2.0版本。2021年又開始全面推行科倫的3.0版本——成立“營銷中心”。

科倫藥業通過臨床端口對藥品屬性進行分工,成立OTC和數字營銷部,整合為大零售事業部。同時在營銷中心內部,還有一些配套的部門,統籌、協同、服務于多元化、多渠道、多模式產品運行,以此承接科倫創新產品并進行矩陣式推進。

劉革新對科倫藥業每一個發展階段都有清晰戰略。1996年創業初期發展戰略是 “成本領先,市場驅動”;2012年企業成立十周年之際,前瞻性地提出了“兩個轉變”的發展戰略,即“從創業經營向規模經營轉變,從財富使命向組織傳承轉變”;2010年上市之后又制定了“三發驅動、創新增長”發展戰略。

第一臺發動機是通過持續的產業升級和品種結構調整,保持科倫在輸液領域的領先地位;第二臺發動機是通過對優質自然資源的創新性開發利用,構建從中間體、原料藥到制劑的抗生素競爭優勢;第三臺發動機是通過研發體系的建設和多元化的技術創新,積累企業基業長青的終極驅動力量。

科倫博泰起始于“科倫研究院”,經過多年積累后,2016年從內部孵化破繭而出,科倫全面加速創新藥物研發。這家已經佇立世界創新藥潮頭的公司目前研發的創新藥項目多達33項,2022年向全球制藥龍頭“默沙東”提供了2個創新藥授權產品,且獲得這家巨頭制藥118億美元的訂單合同。

不僅如此,它還同時得到默沙東極為罕見地認同,成為了科倫博泰第二大股東。目前科倫博泰已啟動在香港聯交所的上市程序。

科倫博泰正在成為科倫的第三增長曲線,“大輸液+抗生素+藥物研發”三發驅動的業務格局,正深刻改變科倫藥業發展結構和價值體系的內涵。

創新之變:“四個轉變”沉積的十年厚積薄發之功

市場的優勝法則告訴我們,“因為企業價值變了,所以它的價格才變了。”2022年1月,科倫藥業股價從18.31元上漲到當前30.52元,漲幅66.68%。而同期滬深300指數下跌-17.17%。科倫藥業企業價值獲得市場極大認同。認同的背后,是來自于對科倫藥業的一個底層邏輯的認知:創新正在成為科倫基本面核心要素。

這個認同包涵著幾層改變與多個事實形成的價值共振。

——公司正在從傳統型企業轉變為創新型發展企業。

“傳統公司”這頂大帽子,科倫藥業已經戴了很多年。這并非是說科倫藥業投入研發不夠,但它在生物醫藥領域,較少與疫苗、腫瘤、基因工程、合成生物這些前沿性技術沾邊。

目前已啟動了面向國內外市場的400余項藥物研究,其中包括380項具有集群、難度、特色和成本優勢的仿制藥和改良創新藥、33項創新藥(含創新小分子藥物9項,生物大分子藥物 24 項)。

仿制及一致性評價陸續啟動了380項產品的研究,2017年至2023年3月31日實現了136項產品的獲批,耗時10年進一步夯實了在中國輸液市場的行業領先地位,建立起了在腸外營養、細菌感染及體液平衡等疾病領域的核心優勢產品集群,并開始逐步強化麻醉鎮痛、生殖健康、糖尿病、造影等疾病領域。

在輸液類領域不斷深入和擴展、川寧在生物發酵產業化及以合成生物研究為核心、博泰在創新小分子及大分子藥突破,整體形成了科倫藥業從傳統型制藥企業向創新型企業發展。

科倫被評定為國家高新技術企業、國家創新型企業、國家首批技術創新示范企業。此外,公司被國家工信部認定為工業品牌培育示范企業、國家級信息化和工業化深度融合示范企業、兩化融合管理體系貫標示范企業、全國工業企業質量標桿。科倫藥業、安岳分公司、川寧生物及湖南科倫4家企業入選工信部綠色制造體系建設示范綠色工廠。

——公司產業從單一型轉變為復合型的第一、第二、第三增長曲線共生模式。

較長時間以來,科倫的產業集中于輸液類產品,雖作為此類別冠軍公司,但在高強度競爭中產業單一劣勢,仍難實現高速、高質增長。

“大輸液+抗生素+創新藥”的三發驅動,產業層次遞進升維,產品結構極大豐富,三個主體三個方向,聚合為“大科倫體系”。

2022年科倫擁有616個品種共979種規格的醫藥產品,其中有130個品種共294 種規格的輸液產品、408個品種共605種規格的其它劑型醫藥產品、78個品種共 80種規格的原料藥,以及2個品種共2種規格的藥用輔料,13 個品種的抗生素中間體,6個品種共13種規格的醫用器械。

2022年第七批及2023年第八批國家集采,科倫共計18項產品中標,中標數量位居全國前列;截至第八批國家集采,科倫累計43個品種中標,科倫已成為國家集采頭部供應商。

在2022年收入結構中,輸液類占比從2021年56.72%下降到49.97%,非輸液類從41.21%增長到43.75%,創新研發項目從0.09%上升到3.97%。

還有一個重要事實是,川寧生物及其子公司實現營業收入38.21億元,同比增長18.21%,凈利潤4.12億元,同比增長269.58%。這為科倫的復合型發展提供了一個收入源與利潤源。

——公司發展質量從以量取勝轉變為以“質+量取勝”的雙向驅動期。

2022年是科倫藥業高質量發展的重要轉折點。收入189.13億元同比增長9.46%,而凈利潤17.09億元增長54.98%,扣非凈利潤16.46億元增長58.60%。

9.46%、54.98%、58.60%。這三個數據的結果是,扣非凈利潤增長率大于歸母凈利潤增長率,歸母凈利潤增長率大于收入增長率。

這僅僅是起始之年。草蛇灰線,伏脈千里。

隨著科倫在合成生物和創新藥研發項目進一步拓展,公司“質+量模式”將進一步體現出來。

截止2023年3月,科倫子公司科倫博泰的創新研發管線共有33個項目——創新小分子藥物9項,生物大分子藥物24項。這些研發項目以腫瘤為主,同時布局了自身免疫、炎癥和代謝等疾病領域,形成了疾病集群和產品迭代優勢,主要推動14項創新臨床項目,同時開發5項創新臨床前階段項目和14項藥物發現階段項目。

特別要關注進入臨床三期的A167鼻咽癌、SKB264-TNBC和A166乳腺癌三個研發產品,它們將在未來的“大科倫體系”高質量發展模式中起重要的先頭部隊作用。

——公司發展路徑從區域市場向全球市場擴張。

多年來一直在中國區域市場體現產業價值的科倫藥業,在2022年獲得全球市場的巨大認同,深刻改變了它的競爭優勢和市場價值。

顯著性事實是制藥行業全球最頂流的默沙東與科倫合作,已經成為中國醫藥產品研發的標志和典范。默沙東2022年銷售收入592.83億美元,它在疫苗方向地位卓著,擁有HPV、五價輪狀等全球首屈一指重大產品;它在重要藥物研發擁有絕對領先優勢。這家公司的使命是“為提高全球人類及動物的健康水平做出積極貢獻。致力于成為全世界最優秀的制藥公司,為未來提供領先創新的解決方案。”

它在2022年1月1日—2023年3月31日,三次向科倫伸出橄欖技,雙方完成3次,至多9個ADC項目與MSD的授權合作。

包括:許可 SKB264/MK2870(TROP-2 ADC)在中國以外(中國包括中國大陸,香港、澳門和臺灣)區域的研發、生產與商業化;許可另一臨床早期項目 SKB315(CLDN18.2 ADC),在全球范圍內進行研發、生產與商業化;許可創新管線中至多七種不同在研臨床前ADC候選藥物項目,以全球獨占許可或獨占許可選擇權形式在全球范圍內或在中國大陸、香港和澳門以外地區進行研究、開發、生產制造與商業化。

在過去的一年,這家全球第一制藥公司對科倫博泰支付了7.3億元有償獨家許可費用,這也增加科倫藥業歸屬于母公司凈利潤3億元,而它的合同金額高達118億美元。該交易創下中國創新藥對外授權紀錄,不但在中國醫藥行業國際授權交易史上排名第一,而且榮登全球制藥行業授權交易合作2022年TOP 1。

之后,默沙東更是投資成為了科倫博泰第二大股東,持股6.95%。

對于當前的科倫,實則源于其靜水流深式十年之功的沉積和厚積薄發。這是劉革新久久為功一貫的戰略定力寫照,他表示:“科倫不同凡響的地方在于,我們只會做一件事情:就是把決定要做的事情做好。”

資本之變:發展道路、企業價值認同下的生態與通道

科倫藥業在2022年一個重要的本質變化,就是擺脫了一直以來單一依靠“科倫藥業”融資主體的投資發展模式。即,川寧生物分拆上市、科倫博泰引入戰略投資人且分拆啟動香港聯交所上市程序。這一方面解決了科倫藥業過重的融資負擔,另一方面通過市場有效資源配置和融資功能使企業更良性發展。

在此之前十余年,科倫體系皆以“科倫藥業”為主體的三條戰線原則發展,科倫資本開支壓力沉重。從科倫藥業2010年上市至2021年,除首發融資50.02億元外,再也沒獲得直接融資。期間的2019年公司計劃以配股方式融資20億元,也途中夭折。且在12年歷史中分紅12次分紅額42.10億元。

科倫藥業在求新求變,以及在實施“三發驅動、創新增長”戰略過程中,道路坎坷,數次處于險境,川寧中間體項目十年投入超八十億元,研發投入103億元。科倫藥業資本壓力顯而易見。

川寧生物和科倫博泰這兩個分拆上市的發展路徑,是劉革新的核心商業思維——以科倫藥業母體作為驅動器——扶上馬、送一程、獨立發展,既追求穩健又保證獨立性,即保證主體控股又追求長期踐行的“治理結構、產業獨立、股東利益最大化”的策略。

1,十年磨一劍的川寧生物是如何成功的?

客觀評判,川寧歷時十二年成為全球中間體原料藥、抗生素最大供應商稱得上商業奇跡。而更重要的,其不僅從產業端獨木成林,而且以跨越式增長從科倫分拆成為了公眾公司。

這家遠在新疆伊犁的公司2022年12月成功上市,預募資金6億元而實際募資11.14億元。也不僅解決了“抗生素中間體+合成生物”發展目標的資本開支,另一方面科倫在持續投入數年后終于獲得了回報。

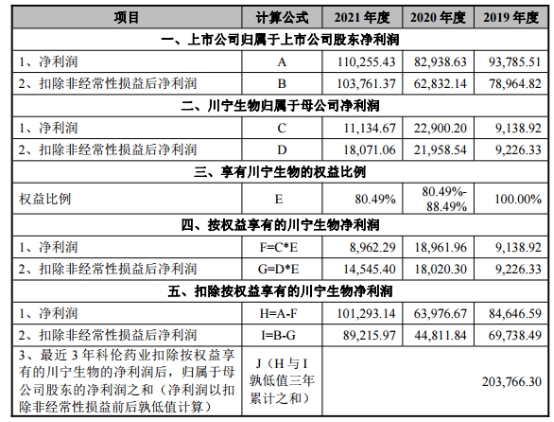

這是科倫藥業2019年至2021年分別控股川寧生物100%、88.49%、80.49%獲得的權益回報:2019年9138萬元、2020年18961萬元、2021年8962萬元。

川寧生物始于2010年即科倫藥業上市之年。次年,劉革新決定將科倫藥業超募的16.44億元投入“萬噸抗生素中間體項目”建設,他的目的是推進非輸液類產品發展,形成戰略上的“雙輪驅動”。

劉革新復盤稱,川寧項目曾經備受爭議,形象地講,科倫當時處于“雙限的險境”,臨床限制使用輸液、限制使用抗生素,科倫為何還要孤軍犯險呢?現在回過頭來看,如果十二年以前,我們畏縮了,取消“昆侖行動”,后果將會怎么樣?他分析道:“按照慣性思維,我們一定會在仿制藥和創新藥方面投資。”

起始之難,難在“不確定性”。劉革新的商業思維確有過人之處:“沒有確定性就創造確定性。”這是他解決問題的基本邏輯。川寧的底層邏輯是通過“資源的連續整合,創造成本的絕對優勢。”

“我早就料定內地所有重要生產資源都將逐漸耗竭,我們必須早早地來到中國最后的自然資源儲備之地——新疆伊犁,這個價值判斷是難以用金錢來衡量的。”

邏輯確定了,另一個問題就是“錢”。

據川寧生物官網介紹目前為止已經相繼投入近100億元,固定資產70億。

科倫對川寧一直輸血式培育,直至分拆上市。記錄顯示,2018-2020年期末,川寧生物與科倫藥業拆借資金的余額分別為45.09億元、43.73億元、0。即使分拆后的2021年,科倫亦傾力相助為川寧提供5筆5.10億元融資擔保,

在劉革新的強大決心之下,川寧歷經十二年,終于一舉解決了抗生素產業鏈的源頭性問題,徹底攻克了困擾行業多年的三廢治理難題,成為國內在重大醫藥產品類別上擁有全球話語權的頭部企業,形成菌種選育、生物發酵、分離純化及酶技術應用、抗生素菌渣處理利用技術創新四大技術平臺。

猶為值得一提的是,川寧生物的三條500m3發酵罐產線,這已是目前全球已知的最大抗生素發酵罐。

川寧生物碰到的第三個難題是“環保”,包括廢水、尾氣、菌渣這三廢如何處理。總經理鄧旭衡在接受《第一財經日報》記者采訪時透露,公司先后引進了國內五大環保機構,在川寧現場進行各種各樣的實驗,最終探索出一條適合于川寧的環保路徑。但代價是環保投入從原本5億預算,最終投了接近25億。

這個艱難的過程仍然是來自于母公司科倫藥業對川寧的巨大支持。鄧旭衡稱:“川寧最終在水、氣、渣這三大廢棄物的處理工藝都處于世界領先水平,在行業內更是絕對領先的,未來20年甚至30年,川寧的環保都不會落后。”川寧80%的生產廢水都已經回用,尾氣治理工藝還獲得了新疆維吾爾自治區科技進步一等獎。

川寧生物在成為抗生素中間體中國頭部企業之后,公司隨即把目標又瞄向了另一個方向——合成生物學領域——以其控制的“上海銳康生物”,打造合成生物學CDMO產業平臺,立志成長為具有全球專業視野和行業競爭力的合成生物學頭部企業。這亦成為劉革新為川寧生物規劃的“雙輪驅動”。

川寧生物上市的募集資金,其中最大一項投資便是4億元投向“上海研究院”。這個研究院方向是打造兩大技術平臺:合成生物學技術平臺、酶催化技術平臺。產品圍繞保健品原料、生物農藥、高附加值天然產物、高端化妝品原料、生物可降解材料等領域的上游菌種和中試生 產工藝的研發。

據稱,川寧在合成生物學領域自主研發的紅沒藥醇(油溶性)產品發酵水平已接近15g/L,公司已成功完成紅沒藥醇(油溶性)中試驗證及約3000公斤/月級別規模的試生產。

2022年12月,川寧生物首在深圳證券交易所創業板上市,也是新疆伊犁地區首家A股上市企業。

2,科倫博泰的天啟之年

需要大書特書的是科倫博泰,它在科倫藥業體系內沉寂了8年,劉革新為此投入的資金高達103億元,最終在2022年一鳴驚人、橫空而出。

科倫博泰最早出現在科倫體系是始于2012年的“科倫藥物研究院”,2016年科倫博泰以企業組織萌芽,注冊資本101萬元,科倫持股99%。

科倫為了培育出博泰這個“第三增長曲線”,在全球制藥工業界引進了百余位研究人才,堅持每年銷售收入6%以上的資金投入創新和研發。據科倫藥業各年財報顯示,2013年來研發投入累計近97億元。其中,2019-2022年前三季度,研發費用分別為12.86億元、15.27億元、17.37億元、12.04億元。2022年上半年研發投入占銷售收入比重達9.24%。

“人間至此冬色盡,春暖花開不久時。”盡管劉革新在商業上縱橫捭闔,但他卻書生氣濃郁,喜歡攝影、閱讀及聲樂。他稱,“2022年是科倫的天啟之年。”

科倫藥業天啟之年的首份收獲便是科倫博泰來自全球制藥公司默沙東的108億美元訂單,劉革新在新年寫給全體員工慰問信中轉述外界的評價:“這是核彈級利好。”

默沙東是全球制藥行業領導者公司,2022年收入592.83億美元,全球員工約70000人,它在1942年便研發出了人類第一個抗生素-青霉素鉀,也是女性宮痙癌疫苗HPV9的研發者。 其創始人喬治·默克1950年對默克提出的企業理念,至今仍作為全球醫藥從業者的最高行為準則,他說:“應當永遠銘記,藥業是為人類而生產,不是為追求利潤而制造的。只要堅守這一信念,利潤必將隨之而來。”

它拋向科倫博泰的橄欖技在全球合作者中也極為罕見——108億美元合同——針對科倫博泰的至多9個ADC項目授權采購,包括: 1)許可 SKB264/MK2870(TROP-2 ADC)在中國以外區域的研發、生產與商業化; 2)許可另一臨床早期項目 SKB315(CLDN18.2 ADC),在全球范圍內進行研發、生產與商業化。 3)許可創新管線中至多七種不同在研臨床前ADC候選藥物項目,以全球獨占許可或獨占許可選擇權在全球范圍內(中國大陸、香港和澳門以外)進行研究、開發、生產制造與商業化。

默沙東的確具備前瞻性及預判力,它不僅本身是諸多重要藥物的發明人,也具有站在全球高度尋找優秀及最佳合作者、開發者。

顯然,默沙東是聰明選擇。科倫博泰截至2023年3月,其創新研發管線已有創新小分子藥物9項、生物大分子藥物24項共33個項目,研發項目以腫瘤為主,同時布局自身免疫、炎癥和代謝等疾病領域,形成了疾病集群和產品迭代。

這些研發項目僅從2022年1月-2023年3月,就有12項臨床研究獲NMPA批準開展,其中3項Ⅲ期注冊臨床研究。

科倫博泰與默沙東所獲的是:第一份合同將在2022-2023年按季度向科倫博泰支付1.01億美元,另還將根據開發階段累計支付9000萬美元開發里程碑款,及2.90億美元首次商業銷售里程碑和7.80億美元銷售里程碑款項,及根據凈銷額分享中個位數到低雙位數的凈銷售額分成。

第二份合同科倫博泰將一次性收默沙東3500萬美元不可退還的首付款,里程碑付款累計不超過9.01億美元,以及根據凈銷售額區間分享中個位數到低雙位數的凈銷售額分成。

2022年,默沙東向科倫博泰支付確認收入人民幣7.3億元,增加歸屬于科倫藥業母公司凈利潤人民幣3億元。

這是默沙東在中國第二個最重要的合作伙伴,前者是擁有中國最佳營銷網絡的智飛生物。

而就在這家后起之秀創新藥研發公司小荷才露尖尖角之時,科倫博泰隨即開啟獨立發展的資本之旅——科倫藥業對科倫博泰25億元的債權轉為股份,同時引進默沙東、IDG資本、先進制造產業投資基金等13個投資方的13.48億元,改造為股份制企業。

科倫藥業作為控股股東,持股59.75%。默沙東作為持股6.95%的第二大股東,與科倫博泰“深度綁定”。

由此,這家起始11年、公司化8年、擁有科納斯制藥和KLUS PHARMA INC兩家子公司而被劉革新稱為“三發驅動”的第三發,科倫博泰獨立走向前臺。

2023年1月13日,科倫藥業召開董事會審議分拆科倫博泰于香港聯交所上市事項。

2023年2月22日,科倫博泰赴香港聯合交易所上市申請獲中國證監會受理。

2023年2月24日,科倫博泰向香港聯合交易所遞交H股上市申請,并刊登申請資料。

從2010年科倫藥業上市起的十二、十三年,科倫藥業一拆為三,一個控制主體三個資本平臺。劉革新終于如圓初夢,此時已七十二歲了,亦如少年之志。

科倫的新序幕

2023年之春,科倫系創始者劉革新給所有員工寫了一封意味深切的賀信,他說:“2022年是科倫的天啟之年,新格局和新力量的序幕由此拉開。”

十年來,從一個科倫,到一個科倫+一個川寧,再到一個科倫+一個川寧+一個博泰。從一個態,化分為三個態,且各形各態,且各有方向。

此非終點,而為起點。

確為“新序幕”。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

因業績預告披露凈利潤與實際

因業績預告披露凈利潤與實際

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

生成式AI如何照進新零售?良

生成式AI如何照進新零售?良

水滴保險經紀積極參與“金融

水滴保險經紀積極參與“金融

半導體板塊漲3.46% 利揚芯

半導體板塊漲3.46% 利揚芯

(鄉村行·看振興)山東特色

(鄉村行·看振興)山東特色

愛企查顯示:茅臺申請茅臺掬

愛企查顯示:茅臺申請茅臺掬

國家開放大學首屆新商科創新

國家開放大學首屆新商科創新

48小時點擊排行

48小時點擊排行