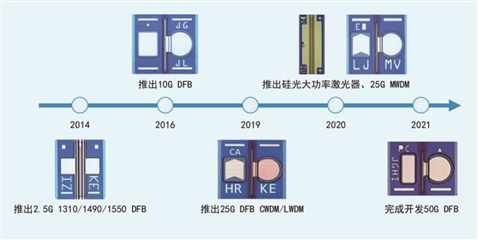

公司產品進程

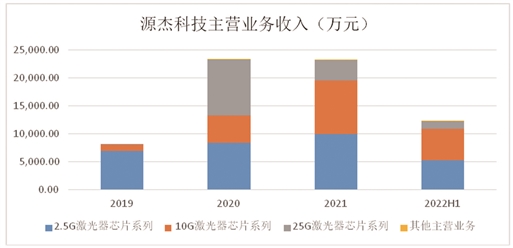

數據來源:公司招股書

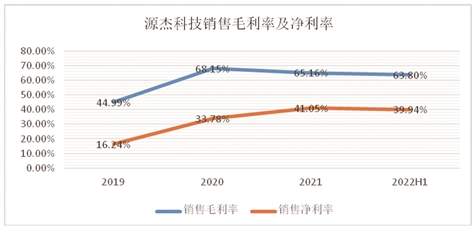

數據來源:公司招股書

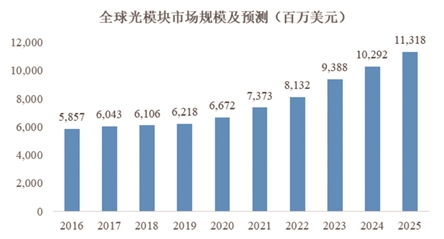

數據來源:LightCounting

投資要點:

1.源杰科技聚焦于光芯片行業,25G激光器芯片成功打破國外技術壟斷,目前產品包括“2.5G-10G-25G”及更高速率激光器芯片系列產品等。公司已實現向海信寬帶、中際旭創、博創科技、銘普光磁等國際前十大及國內主流光模塊廠商批量供貨。

2.2019年至2022年1-6月,源杰科技主營業務收入分別為8121.79萬元、23337.49萬元、23210.69萬元和12228.64萬元。其中,10G/25G激光器芯片系列產品收入占比分別為15.07%、63.89%、57.18%和56.69%。2020年在磷化銦(InP)半導體激光器芯片產品對外銷售的國內廠商中,源杰科技收入排名第一,10G、25G激光器芯片系列產品的出貨量在國內同行業公司中均排名第一。

3.源杰科技已建立IDM全流程業務體系,可實現光芯片制造的自主可控,縮短產品開發周期,快速響應客戶并高效提供相應解決方案。同時公司建立兩大制造平臺并積累了八項核心技術,實現激光器芯片的性能優化及成本降低,部分技術有望打破海外領先光芯片企業的壟斷局面。

4.在光纖接入、移動通信和數據中心等市場的共同驅動下,光器件需求保持穩定增長,預計2025年全球光模塊市場將達到113億美元,為2020年的1.7倍,光芯片作為光模塊核心元件有望持續受益。同時光器件行業持續向更高速率、更低功耗、更低成本等方向升級,高端光芯片成戰略高地。

5.目前,國內光芯片企業主要集中在10G及以下中低速率激光器芯片市場,在25G及以上高速率激光器芯片市場缺乏競爭力,大部分廠商仍在研發或小規模試產階段,國產化率僅約5%。源杰科技25G光芯片產品出貨量在國內行業中排名第一,在研項目大功率硅光激光器芯片、50G激光器芯片等可提供國內領先、國際先進的光電信息傳輸方案。

6.本次IPO,源杰科技募集資金15.10億元,用于“10G、25G光芯片產線建設項目”、“50G光芯片產業化建設項目”、“研發中心建設項目”及“補充流動資金”。項目建成后,公司10G、25G光芯片產能擴大,50G光芯片產業化項目有助于公司搶占市場先機并推動高性能光芯片的國產替代。

深耕光芯片領域

25G激光器芯片打破國外壟斷

陜西源杰半導體科技股份有限公司(股票簡稱:源杰科技,股票代碼:688498)成立于2013年,聚焦于光芯片行業,主要產品包括2.5G、10G、25G及更高速率激光器芯片系列產品等,主要應用于光纖接入、4G/5G移動通信網絡和數據中心等領域。

2014年公司推出2.5G激光器芯片,2016年推出10G激光器芯片,并不斷豐富產品品類。在國產化程度較高的2.5G/10G激光器芯片市場,公司憑借技術優勢可實現激光器光源發散角更小、抗反射光能力更強等特性,進而可為光模塊廠商提供全波段、多品類產品及低成本集成方案,實現差異化競爭。

2019年源杰科技率先攻克技術難關、打破國外技術壟斷,推出25G激光器芯片,并實現25G激光器芯片系列產品的大批量供貨。2021年公司完成開發50G DFB,并已著手商用推進,目前已與部分激光雷達廠商達成合作意向。(見右上角示意圖)

源杰科技已實現向海信寬帶、中際旭創、博創科技、銘普光磁等國際前十大及國內主流光模塊廠商批量供貨,產品用于中興通訊、諾基亞等國內外大型通訊設備商,并最終應用于中國移動、中國聯通、中國電信等國內外知名運營商網絡中,成為國內領先的光芯片供應商。2019-2021年公司前五大客戶銷售收入占比分別為68.96%、58.53%、57.22%。

2020年源杰科技憑借2.5G 1490nm DFB激光器芯片,成為客戶A該領域的主要芯片供應商;憑借25G MWDM 12波段DFB激光器芯片,成為滿足中國移動相關5G建設方案批量供貨的廠商;憑借10G 1270nm DFB激光器芯片,公司在出口海外10G-PON(XGS-PON)市場中已實現批量供貨。2020年在磷化銦(InP)半導體激光器芯片產品對外銷售的國內廠商中,源杰科技收入排名第一,其中10G、25G激光器芯片系列產品的出貨量在國內同行業公司中均排名第一。

2021年6月,公司在2021全球硬科技創新大會上被評為“2021全國硬科技企業之星”。2021年9月,公司的“第五代移動通信前傳25Gbps波分復用直調激光器”項目,被中國國際光電博覽會(CIOE)評為“中國光電博覽獎”金獎。

業績快速增長

盈利能力顯著提升

2019年至2022年1-6月(下稱“報告期”),源杰科技主營業務收入分別為8121.79萬元、23337.49萬元、23210.69萬元和12228.64萬元,其中10G/25G激光器芯片系列產品收入占比分別為15.07%、63.89%、57.18%和56.69%。得益于高性能指標、高可靠性的產品特征,2020年公司25G激光器芯片成功導入數據中心光模塊領域重點客戶,并在5G領域大規模出貨。2021年在政策支持及10G-PON部署拉動下,公司10G激光器芯片在光纖接入領域收入實現大幅增長。整體來看公司相關產品取得市場青睞,助力業績增長。

隨著高毛利率的2.5G 1270nm、10G 1270nm DFB激光器芯片產品的出貨量提升以及25G光芯片銷售規模的增加,2019年、2020年公司銷售毛利率快速提升。2021年,受下游市場消化庫存以及5G基站建設頻段方案調整的影響,25G產品銷售規模回落,整體毛利率也相應下降,但仍維持在較高水平。但得益于規模優勢,公司銷售凈利率維持在高水平。

報告期內,公司銷售毛利率分別為44.99%、68.15%、65.16%和63.80%,銷售凈利率分別為16.24%、33.78%、41.05%、39.94%。

2021年,源杰科技實現芯片銷售3710萬顆,2.5G光芯片、10G光芯片、25G光芯片發貨量全球市場占比分別為7%、20%、0.34%。截至2022年6月底,公司在手訂單金額為5728.34萬元,其中25G激光器芯片系列產品的在手訂單金額為2313.55萬元。公司預計2022年可實現營業收入2.80億元-3.30億元,同比增長20.63%至42.18%;歸母凈利潤為1.00億元-1.20億元,同比增長4.95%至25.93%。

IDM模式夯實競爭力

核心技術優勢突出

半導體芯片企業主要分為IDM模式及Fabless模式。隨著分工模式的興起,芯片設計新進企業多數采用Fabless模式,將資源集中于電路優化、版圖設計、仿真模擬等環節。

但對光電子器件而言,光器件價值的提升不完全依靠芯片尺寸的縮小,光芯片特性的實現與提升需依靠獨特的設計結構,并根據晶圓制造過程反饋的測試情況,改良芯片設計結構并優化制造工藝,以實現產品的高性能指標、高可靠性。因此光芯片生產線對工藝的成熟度、穩定性和多樣性要求極高,包括歐美激光芯片巨頭在內的光電子器件企業多采用IDM模式。

源杰科技已建立了包含芯片設計、晶圓制造、芯片加工和測試的IDM全流程業務體系,擁有多條覆蓋MOCVD外延生長、光柵工藝、光波導制作、自動化芯片測試等全流程自主可控的生產線。

在IDM模式下,公司掌握了光芯片生產全流程核心工藝開發能力,不斷積累光芯片研發與生產經驗,將科技成果應用于芯片設計、晶圓外延等核心環節,實現產品的差異化特性、高性能指標、高可靠性等,提高產品競爭力。另一方面,公司也可根據下游客戶的需求,靈活調整產品設計、生產環節的工藝參數及產線的生產計劃,實現光芯片制造的自主可控,縮短產品開發周期,快速響應客戶并高效提供相應解決方案。

例如,公司將芯片設計與擁有自主知識產權的晶圓外延技術相結合,借助快速研發迭代縮短研發周期,于2020年推出應用于硅光子集成的大功率激光器芯片產品,促使我國逐步擺脫對進口光芯片的依賴。

截至目前,源杰科技擁有專利27項,其中發明專利13項,實用新型專利14項,已形成“掩埋型激光器芯片制造平臺”、“脊波導型激光器芯片制造平臺”兩大平臺,并積累了“高速調制激光器芯片技術”“異質化合物半導體材料對接生長技術”“小發散角技術”等八大技術。

兩大平臺是源杰科技已有產品生產的保障、未來產品升級及品類擴展的基礎。其中掩埋型激光器芯片制造平臺需開發者具備成熟與高精度的制造工藝水平,公司憑借此平臺制造了大功率2.5G激光器芯片,采用該平臺成功開發的70mW大功率激光器芯片也將成為應對滿足未來硅光趨勢的產品。“脊波導型激光器芯片制造平臺”解決了脊波導結構制造過程中的設計、工藝與生產等技術和工程問題,實現了10G、25G激光器芯片的高性能指標、高可靠性及批量出貨。

借助八大技術,源杰科技實現了激光器芯片的性能優化及成本降低。以“高速調制激光器芯片技術”為例,該技術在保證產品可靠性的同時,可解決高速晶圓外延精度問題、芯片高溫環境運行可靠性、寄生電容限制芯片高速特性等技術難題,突破了高速激光器芯片產品的技術瓶頸,有助于實現25G、50G PAM4 DFB激光器芯片的規模化、高質量、低成本的生產制造。公司以“電吸收調制器集成技術”設計定型的100G PAM4 EML激光器芯片,目前已經送樣,有望打破海外領先光芯企業的壟斷局面。依靠“異質化合物半導體材料對接生長技術”,源杰科技提供了芯片產品劣化解決方案,實現高速率激光器芯片的高可靠性,使得產品成功用于中興通訊、諾基亞等國內外大型通訊設備商,并最終應用于中國移動、中國聯通、中國電信等國內外知名運營商網絡中。

光芯片市場空間廣闊

國產替代任重道遠

近年來,光器件需求在光纖接入、移動通信和數據中心等市場的共同驅動下整體上處于穩定增長的狀態。LightCounting數據顯示,2016年至2020年,全球光模塊市場規模從58.6億美元增長到66.7億美元,預測2025年全球光模塊市場將達到113億美元,為2020年的1.7倍。光芯片作為光模塊核心元件有望持續受益。

從細分市場來看,根據LightCounting并結合行業數據測算,2021全球光通信用光芯片市場規模為146.70億元,其中2.5G、10G及25G及以上光芯片市場規模分別為11.67億元、27.48億元、107.55億元,25G及以上高端光芯片占比為73.31%。

隨著云計算、大數據、人工智能等信息技術的發展,終端應用需求增加,對通信技術提出了更高的需求。光器件行業整個產業鏈也在持續向滿足更高速率、更低功耗、更低成本等方向演進升級。比如在光傳送網領域,傳輸模塊速率從100G向200G、400G及更高速率迭代;在大型數據中心領域,光模塊處于從100G向200G、400G的更替,800G及更高速率產品也逐漸開始使用。

光芯片是實現光電信號轉換的基礎元件,其性能直接決定了光通信系統的傳輸效率,在光通信產業鏈中處于核心位置。高端光芯片,也成為大國制衡的制高點之一。

美國建立了“國家光子集成制造創新研究所”,打造光子集成器件研發制備平臺;歐盟實施“地平線2020”計劃,集中部署光電子集成研究項目;日本實施“先端研究開發計劃”,部署光電子融合系統技術開發項目。

我國政府相繼出臺了一系列政策以促進通信、數據中心等產業的發展。在2021年1月工信部頒布的《基礎電子元器件產業發展行動計劃(2021-2023年)》中,提出通信類元器件要重點發展高速光通信芯片、高速高精度光探測器、高速直調和外調制激光器等。在2022年國務院印發的《“十四五”數字經濟發展規劃的通知》中提到,到2025年,我國數字經濟核心產業增加值占GDP比重需從7.8%提升至10%。同時,發改委、中央網信辦等四部門聯合印發通知,在京津冀、長三角、粵港澳大灣區等8地啟動建設國家算力樞紐節點,規劃10個國家數據中心集群。

然而,光芯片技術要求高、工藝流程復雜、研發周期長、投入大。海外光芯片企業憑借先發優勢,通過積累核心技術及生產工藝,形成技術與人才壁壘,進而轉化為市場優勢,逐步實現產業閉環,建立起較高的行業壁壘,在高端芯片市場享有絕對話語權。

國內光芯片企業普遍起步較晚,目前僅能夠規模量產10G及以下中低速率激光器芯片。據工信部《中國光電子器件產業技術發展路線圖(2018-2022年)》,目前我國光通信高端核心芯片90%以上需要進口,是國內光通信產業中最為薄弱的環節。

根據ICC預測,2021年2.5G及以下速率國產光芯片占全球比重超過90%、10G國產光芯片占全球比重約為60%。但在25G及以上高速率激光器芯片市場,受限于國內工藝穩定性、可靠性、供貨能力及下游客戶認證等,海外采購依然是光模塊或光器件廠商的首選。目前25G激光器芯片國內僅有少部分廠商實現批量發貨,國產化率約20%。而25G以上速率激光器芯片大部分國內廠商仍在研發或小規模試產階段,國產化率僅約5%。

隨著國家各項政策的出臺及中美在高科技領域間的貿易摩擦,光芯片的國產替代進程正在加速。優化產品性能、實現高速激光器芯片的進口替代,是源杰科技技術研發的主要方向。

目前公司10G、25G激光器芯片系列產品的出貨量在國內同行業公司中均排名第一。此外,公司在研項目致力于提供國內領先、國際先進的光電信息傳輸方案,包括公司開發的大功率硅光激光器芯片可作為高速硅基集成光模塊應用的25mW/50mW/70mW大功率激光器光源,開發的50G激光器芯片可作為200G高速光模塊應用的激光器芯片,正在開發的100G激光器芯片可作為400G、800G高速光模塊應用的激光器芯片。

募資加碼高速光芯片

努力實現彎道超車

本次IPO,源杰科技發行價格100.66元/股,募集資金15.10億元,扣除發行費用后將用于“10G、25G光芯片產線建設項目”、“50G光芯片產業化建設項目”、“研發中心建設項目”及“補充流動資金”等。

10G、25G光芯片產線建設項目總投資5.91億元,旨在現有產能的基礎上,新建10G、25G光芯片產線,針對核心產品設置專線生產,提高設備使用效率和產品供應能力,進一步提升公司產品品質和市場競爭力。

源杰科技表示,隨著光芯片市場規模擴大,公司產品供應能力不足,產能逐漸成為制約公司發展的瓶頸。2019-2021年,公司產能利用率分別為99.39%、90.56%、100.24%。2022年上半年,隨著公司新購置的半導體芯片測試機等設備投入使用,產能有所提高,但受新廠房施工及設備調試等因素影響,產能利用率下降至90.01%。面對日益增長的客戶需求,公司產品供應接近極限負荷,亟待新建產線以擴大10G、25G光芯片的產能。同時公司產品種類的不斷豐富及公司訂單數量的持續增長,對專線生產提出了更為迫切的需求,公司專線生產投入運營后,將會進一步提高生產效率和產品良率。

50G光芯片產業化建設項目則瞄準高速率50G光芯片市場,通過建設50G光芯片產線,搶占市場先機推動高性能光芯片的國產替代。目前國內50G及以上高速率光芯片市場仍主要集中在美日企業中,國內需求極度依賴進口,積極探索并布局高速光芯片產品,力爭突破技術瓶頸,盡早實現商業化應用,已成為國內光芯片企業的共識。

此外,源杰科技還將投入1.40億元,用于研發中心建設,在既有技術基礎上加大產品延伸力度,進行高功率硅光激光器、激光雷達光源、激光雷達接收器等前瞻性課題的研究,助力開發更高速率的光芯片、面向硅光的光芯片等,拓展產品應用領域。

公司表示,未來將繼續深耕光芯片行業,著力提升高速率激光器芯片產品的研發能力,努力攻克亟待突破的“卡脖子”瓶頸。公司將在現有產品的基礎上,繼續推出更高速率的激光器芯片產品,目前公司已著手50G、100G高速率激光器芯片產品以及硅光直流光源大功率激光器芯片產品的商用推進,力圖實現在高端激光器芯片產品的特性及可靠性方面對美、日壟斷企業的全面對標。此外公司還將不斷擴充光芯片新的應用場景,積極向激光雷達、消費電子等領域布局探索,努力實現新技術領域的彎道超車。

盈利預測與估值

2019-2021年,源杰科技主營業務收入分別為8121.79萬元、23337.49萬元、23210.69萬元,凈利潤分別為1320.70萬元、7884.49萬元、9528.78萬元;扣除非經常性損益后凈利潤分別為901.64萬元、10176.20萬元、8720.08萬元。

公司本次發行價格100.66元/股,發行后總股本6000萬股,對應總市值60.963億元,對應2021年扣非凈利潤發行市盈率為69.26倍。

估值方面,從業務相關性來看,選取長光華芯、仕佳電子、炬光科技、光迅科技為可比公司。長光華芯、仕佳光子、炬光科技上市未滿三年,根據Wind數據,三家公司上市以來PE(TTM)均值分別為115.54倍、189.11倍、150.67倍,光迅科技上市時間較早,近三年來PE(TTM)均值為38.42倍。

業績方面,公司預計2022年可實現營業收入2.80億元-3.30億元,同比增長20.63%至42.18%;歸母凈利潤為1.00億元-1.20億元,同比增長4.95%至25.93%。以公司業績預測的中值計算,預計2022年公司營業收入3.05億元,同比增長31.40%,歸母凈利潤1.10億元,同比增長15.44%。

在此基礎上,假設公司2023年營業收入同比增長10%、歸母凈利潤同比增長15%,對應2023年營業收入、歸母凈利潤分別為3.355億元、1.265億元。以發行后總股本計算,2022年、2023年公司每股收益分別為1.83元、2.11元。

考慮到科創板的溢價和可比公司上市后估值,給予公司70-90倍的估值,對應2022年、2023年公司股價區間為128.10-164.70元/股、147.70-189.90元/股。建議投資者關注公司上市后的投資機會,若股價前期漲幅較大,則建議投資者謹慎操作。

(懷新投資 CIS)

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

因業績預告披露凈利潤與實際

因業績預告披露凈利潤與實際

第32屆中國廚師節在福州舉辦

第32屆中國廚師節在福州舉辦

生成式AI如何照進新零售?良

生成式AI如何照進新零售?良

水滴保險經紀積極參與“金融

水滴保險經紀積極參與“金融

半導體板塊漲3.46% 利揚芯

半導體板塊漲3.46% 利揚芯

(鄉村行·看振興)山東特色

(鄉村行·看振興)山東特色

極氪007:突破豪華純電界限

極氪007:突破豪華純電界限

國家開放大學首屆新商科創新

國家開放大學首屆新商科創新

48小時點擊排行

48小時點擊排行