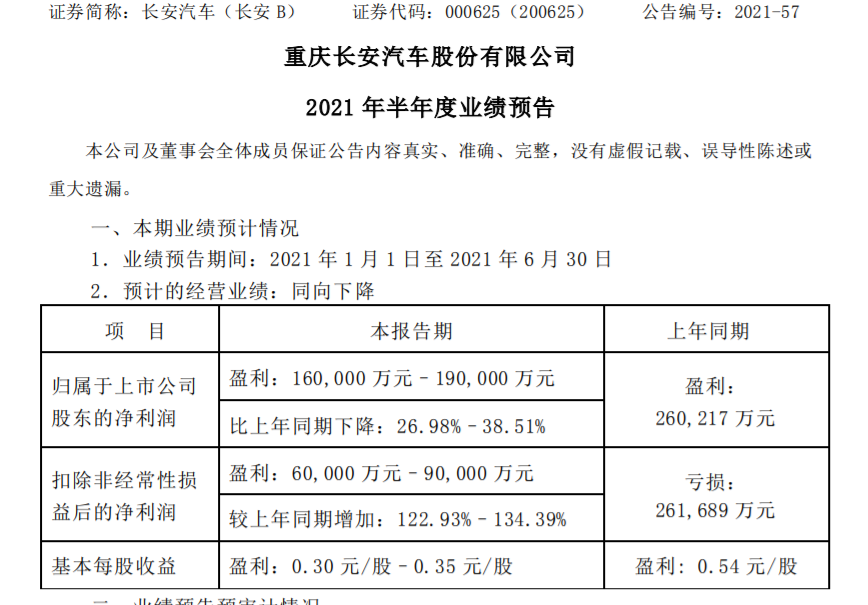

7月14日晚間,長安汽車發布今年上半年度業績預告。預告顯示,今年上半年,長安汽車歸母凈利潤預計盈利16億-19億元,與去年同期的26.02億元相比下降了26.98%-38.51%。

長安汽車曾在過去三個月內股價實現翻番,儼然成為了熱門汽車整車股。此業績預告一出,便受到了不少熱議。雖然在業績預告內,長安汽車對上半年度業績下滑做出了解釋,稱主要因非經常性損益與去年同期相比大幅減少約42億元,但依舊沒有抵擋住股價的下滑。

7月15日,長安汽車盤中一度跌超6%,截至收盤,其股價跌2.64%至19.15元,總市值為1458億元。而就在三個交易日前,長安汽車最高價還創下了歷史新高,達22.38元。

業績下滑情有可原?

事實上,今年上半年,長安汽車歸母凈利潤大幅下滑的原因正如其業績預告所述,長安汽車非經常性損益相比去年而言出現了高額下滑,這直接影響了其歸母凈利潤。

《國際金融報》記者獲悉,去年上半年,長安汽車頻繁出售子公司股權獲得了不少收益,在報告期內長安汽車主要的非經常性損益項目包括:

全資子公司重慶長安新能源汽車科技有限公司引入戰略投資者,公司放棄增資優先認購權,增加歸屬于上市公司股東的凈利潤約21億元;

出售長安標致雪鐵龍汽車有限公司股權增加歸屬于上市公司股東的凈利潤約14億元;

公司持有的寧德時代股票股價上漲增加歸屬于上市公司股東的凈利潤約17.75億元。

上述三項非經常性損益對長安汽車去年上半年的凈利潤貢獻就高達66.75億元,如果扣除這些非經常性損益的去年上半年長安汽車歸母凈利潤其實是虧損的,虧損金額超26億元。而今年上半年,長安汽車扣除非經常損益后的凈利潤預計為6億-9億元,較去年同期增長了122.93%–134.39%。

長安汽車在公告中表示,扣除非經常性損益后的凈利潤同比大幅增加,主要因公司銷量增長、產品結構優化,自主業務盈利能力持續提升,合資業務盈利能力穩步改善。

二季度銷售“拖后腿”

根據官方公開數據,長安汽車今年上半年銷量實現了較大幅度的增長,長安汽車1-6月累計銷量超120萬輛,實現了44.5%的同比增長。在自主板塊方面,長安汽車1-6月累計銷量達到96.56萬輛,半年銷量逼近百萬輛大關,同比增長高達53.5%。

另據中國乘聯會最新數據,今年1-6月,長安汽車的銷量為61.3萬輛,同比增加64.2%,市場份額為6.2%,排在一汽大眾、上汽大眾、上汽通用后,位列榜單第4位,排在國內自主車企的第1位。

但這依舊弱于長安汽車今年一季度的成績。乘聯會數據顯示,第一季度,長安汽車的銷量為34.8萬輛,同比增加高達124.9%,份額為6.8%,排在榜單第3位,位于一汽大眾和上汽大眾之后。

照此計算,長安汽車在二季度的銷量約為26.5萬輛,比今年一季度環比減少了8.3萬輛,并由此導致了其同比增幅和市場份額雙雙下滑。

不僅如此,在凈利潤方面,雖然上半年同比下滑情有可原,但長安汽車二季度依舊呈現出了“拖后腿”的情況。

今年一季度財報顯示,長安汽車歸母凈利潤為8.54億元,扣除非經常性損益后的凈利潤為7.2億元。

照此計算,今年二季度,長安汽車歸母凈利潤預計為7.46億-10.46億元,該區間的平均值8.96億元雖與一季度相差不大,但在扣除非經常性損益后的凈利潤方面,長安汽車二季度預計為-1.2億元至1.8億元,這意味著在正常經營方面,長安汽車二季度幾乎不賺錢,甚至還在虧錢,與一季度的7.2億元也相去甚遠。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期