隨著流量時代的到來,近來不少消費金融產品在短視頻平臺投放廣告。維信金科旗下產品“豆豆錢”在廣告文案中表示“最高借20萬,20萬日息1.94元起,年化率7%起”,但在黑貓投訴平臺上,眾多用戶表示,除月利息之外還需交付高額的月擔保金。

除擔保費問題外,“暴力催款”也是用戶在投訴平臺上反映的一大問題。眾多用戶反映豆豆錢APP不僅打電話騷擾家人及其親屬,另有催收人員私加朋友的微信對其名譽進行侵害。

數據顯示,截至2021年6月末,維信金科實現總收入18.8億元,同比增幅56.2%;實現凈利潤7.78億元,遠超去年全年。上年同期維信金科虧損10.81億元,今年上半年該公司實現了扭虧為盈。

就廣告內容及其用戶投訴的具體情況,記者聯系了維信金科,截至發稿,記者并未收到回復。

保障金高過月利息

公開資料顯示,2006年受美國CapitalOne模式的啟發,廖世宏歸國創立維信,把目光聚焦于國內尚未起步的消費金融。彼時成立的維信金科是國內首個專注于個人消費信貸市場的專業企業。旗下擁有智能金融產品維信卡卡貸、豆豆錢等,覆蓋了信用卡余額代償、消費分期、購物分期等垂直領域。

近年來隨著短視頻平臺的爆火,信息流廣告成為不少公司宣傳的新途徑,不少消費金融產品在短視頻平臺進行廣告投放。記者注意到,維信金科旗下產品豆豆錢APP在快手平臺的廣告內容顯示,一位女士提出想要和另一位男士一起去旅游,男士表明以二人工資無法外出游玩,而女士則表示自己為出游申請了貸款,并以可以慢慢還支持微信提現到賬。視頻顯示二人均無消費能力的情況下仍貸款旅游的情節,遭到了網友的質疑:對于沒有經濟償還能力的人來說,這樣的視頻消費導向真的不會讓“雪球”越滾越大嗎?此外該APP還在視頻廣告中鼓勵網友輸入手機號測試貸款額度,被指有誘導用戶貸款的嫌疑。

而在不久之前,北京快手科技有限公司剛剛因某金融產品視頻廣告被北京市海淀區市場監管局罰款200000元,并沒收其違法所得的74202.53元。該視頻廣告宣揚了過度消費等不正確導向,存在嚴重價值觀問題。

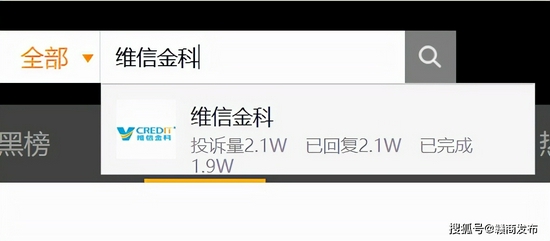

除廣告問題外,在黑貓投訴平臺上維信金科的投訴量已達到2.1萬條。

不少用戶表示,豆豆錢APP放款時,在用戶不知情的情況收取額外擔保費用。黑貓投訴平臺上,一位匿名用戶稱“本人因資金周轉原因當時在豆豆錢貸款,豆豆錢每次貸款都會被強制購買保證金看不到明細,只有賬單出來,才發現每個月除了那么多利息還有保證金,已結清三期。”用戶曬出的截圖顯示,除月擔保費外,每月還需繳納不少的擔保服務費,該筆費用甚至超過了每月的利息金額。

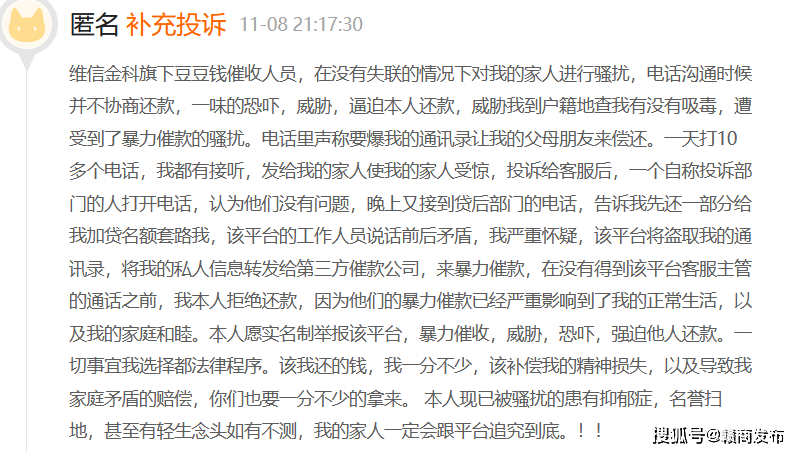

與此同時,伴隨著擔保費問題的還有暴力催收,爆通訊錄等投訴情況。例如,上述用戶表示,自己因為失業問題想與平臺協商延期還款,遭到平臺拒絕后,不僅暴力催收,同時還被“威脅”爆出通訊錄。有用戶反映,在可以聯系到自己的情況下,催收人員還對其家人進行騷擾、威脅。 在11月1日《個人信息保護法》施行后,豆豆錢APP也于11月2日更新了用戶隱私政策。記者注意到,關于APP設置權限,第一條就表示需開啟訪問通訊錄權限,應用在通過通訊錄選取聯系人,用于授信或提現補充聯系人時調用。

就眾多用戶反映被爆通訊錄、需交保費等情況,記者致電維信金科,截至發稿,記者并未收到回復。

今年上半年實現扭虧為盈

業績報告數據顯示,2019年,維信金科總資產為142.89億元,總負債為111.89億元。2020年出現下滑情況,總資產下滑至83.37億元,總負債下滑至60.51億元。截至2021年6月末才有所回升,上述兩項數據分別上升至113.25億元、82.37億元,分別較上年末增幅35.84%、36.13%。

數據顯示,2021年上半年,維信金科實現總收入18.8億元,同比增幅56.2%。具體來看,該公司貸款撮合費達到9.73億元,同比增幅308.7%。實現凈利潤7.78億元,經調整凈利潤8.05億元,遠超去年全年,相較上年同期虧損10.81億元,今年上半年維信金科也是實現了扭虧為盈。

維信金科在2021年中報中表示,公司完成了于2020年下半年啟動的風險管理調整,并將策略重點轉移至更優質及近乎優質的客戶。此外,作為以數據智能為導向的機構,通過使用動態數據分析及連接優質的獲客渠道,提高運營效率,增強對目標客戶的識別及市場滲透。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  今熱點:春播糧食近尾聲 主

今熱點:春播糧食近尾聲 主  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  安然納米發光體|馬占榮:我

安然納米發光體|馬占榮:我  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期