4月7日晚,寧波銀行發布2021年年度報告,延續高速增長態勢。

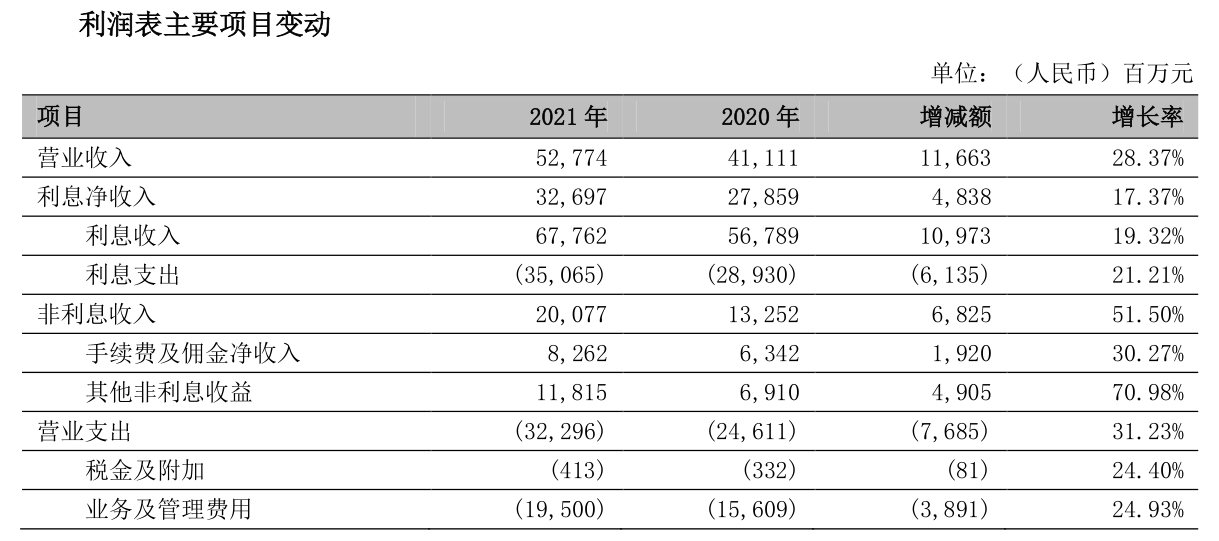

年報顯示,2021年,寧波銀行實現營業收入527.74億元,同比增長28.37%;實現歸屬于母公司股東的凈利潤195.46億元,同比增長29.87%。

截至2021年末,寧波銀行資產規模首次突破兩萬億,總額達20156.07億元,較上年末增長23.90%;其中各項貸款8627.09億元,較上年末增長25.45%。

不良貸款率保持低位,截至2021年末,寧波銀行不良貸款率為0.77%,較上年末再降0.02個百分點;撥備覆蓋率提高19.93個百分點至525.52%。

年報顯示,2021年寧波銀行擬每10股派發現金股利人民幣5元(含稅),合計分配現金紅利人民幣30.04億元,現金分紅比例17.57%,較上年度有所下降。

非息收入201億元增值51%,預計2022年仍將保持穩健增長

對于2021年增長近三成的凈利潤,寧波銀行年報中將之歸結為財富管理、國際結算、小微企業等護城河業務的持續構筑,客戶服務能力持續提升,盈利結構進一步優化。

在盈利結構方面,寧波銀行多年來始終致力于打造多元化的利潤中心,目前在銀行板塊已形成了寧波銀行銀行、零售寧波銀行、財富管理、私人銀行、個人信貸、遠程銀行、信用卡、投資銀行、資產托管、票據業務、金融市場、資產管理12個利潤中心,子寧波銀行方面,形成了永贏基金、永贏租賃、寧銀理財3個利潤中心。

從盈利構成來看,寧波銀行大零售及輕資本業務的盈利占比不斷提升,非息收入持續提升。

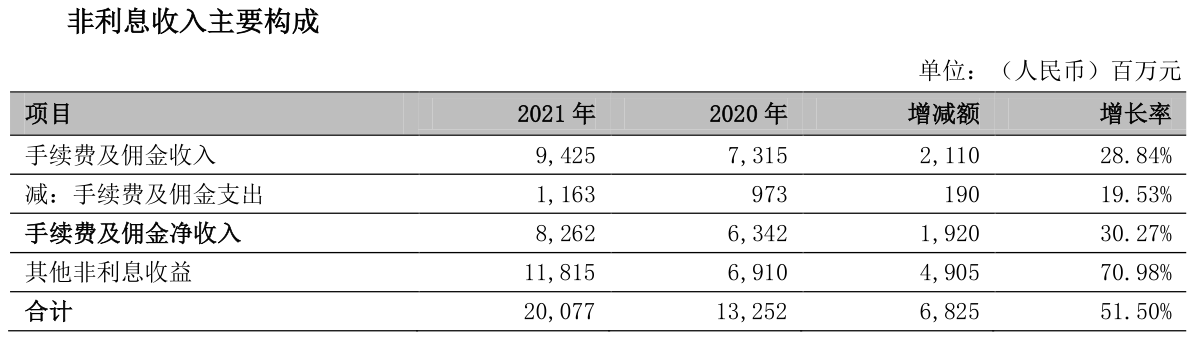

2021年,寧波銀行實現非利息收入200.77億元,同比增長51.50%,在營業收入中占比為38.04%;其中手續費及傭金凈收入82.62億元,同比增長30.27%。

手續費及傭金凈收入中,寧波銀行僅在銀行卡業務方面較2020年度下降15%,其余各業務中收均實現大幅增長。其中,代理類業務實現收入78.39億元,同比增長33.09%。

年報中,寧波銀行表示,展望2022年,非利息凈收入預計仍將保持穩健增長。

利息凈收入方面,與同業趨勢相同,2021年寧波銀行凈息差同比下降9個基點至2.21%。但受貸款余額拉動,仍實現326.97億元凈利息收入,同比增長17.37%。

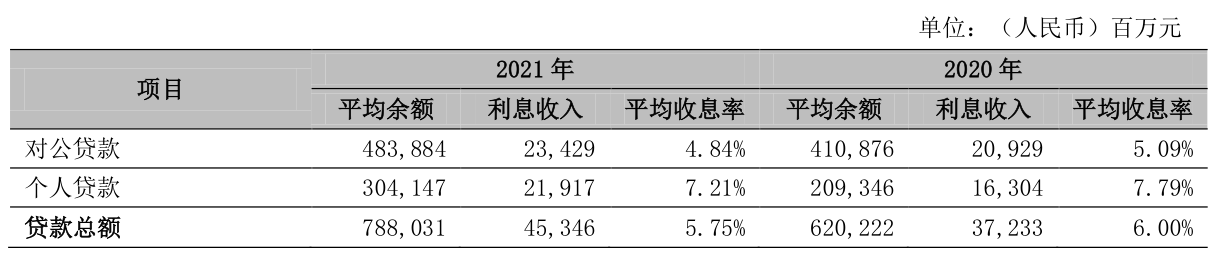

2021年,寧波銀行一般貸款日均余額7880.31億元,同比增長27.06%。一般貸款平均收息率5.75%,同比下降25個基點,其中對公貸款、個人貸款平均收息率分別下降0.25個和0.58個百分點。

不良貸款“一升一降”,私行客戶數年增70%

年報中,寧波銀行表示,通過三年努力,財富業務的商業模式逐步成型,產品體系日趨完善,私人銀行加快起步,大財富的基礎更加夯實。

截至2021年末,寧波銀行個人客戶金融總資產(AUM)6562億元,較上年末增長23%,基金、保險等代銷類產品貢獻比例不斷提升;私人銀行客戶12974戶,較上年末增加5357戶,增長70%;私人銀行客戶金融總資產(AUM)1464億元,較上年末增加508億元,增長53%。

但私行客戶戶均資產出現下降,由2020年度的1255萬元降至1128萬元。

同時,個人信貸業務保持快速增長,截至2021年末,其個人貸款總額3331.28億元,較上年末增長27.32%。

但2021年,寧波銀行個人貸款不良率有所升高,由0.89%增長至1.24%。寧波銀行個人貸款在主要包括個人消費貸款、個體經營貸款和個人住房貸款,2021年貸款余額均實現快速增長,但年報中并未具體披露不良率情況。

整體來看,至2021年末,寧波銀行不良貸款“一升一降”。截至報告期末,寧波銀行不良貸款總額66.19億元,較上年末增長21.32%;不良貸款率0.77%,較上年末下降0.02個百分點。

公司貸款不良主要集中在商業貿易業及制造業,不良貸款金額分別為7.02億元、6.06億元,分別占全行不良貸款總額的10.61%、9.16%,不良率分別為0.84%、0.44%。

寧波銀行在信息傳輸、計算機服務和軟件業的不良率有所增長,由1.87%增至3.3%,其余行業均有壓降。

員工平均薪酬大漲25%至52萬元,計提減值損失大增四成

2021年,寧波銀行業務及管理費用大增24.93%,為195億元。

年報中表示,一是寧波銀行為深化大零售戰略實施,提升服務實體經濟能力,普惠小微,財富管理等條線人員配置較多,產能還有待釋放,員工費用增長較快;二是為強化科技賦能,提升數字化經營能力,科技研發投入增長較快。

員工方面,截至2021年末,寧波銀行在崗員工24177人,與上年末基本持平,其中母寧波銀行22904人,子寧波銀行1273人。

同時,員工人均薪酬漲至52.12萬元,2020年時為41.73萬元,即年漲薪近25%。

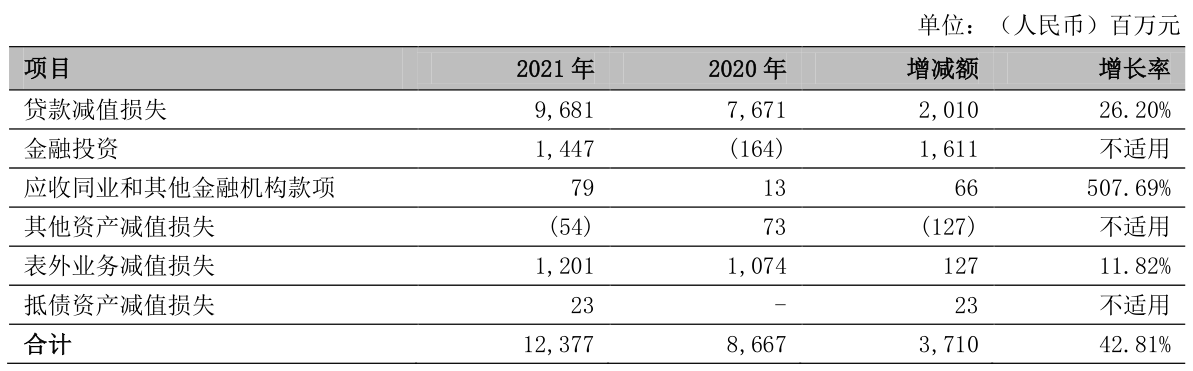

此外,2021年,寧波銀行共計提信用及資產減值損失123.77億元,同比增長42.81%。

貸款減值損失是寧波銀行信用及資產減值損失的最大組成部分。2021年,寧波銀行計提貸款減值損失96.81億元,同比增長26.20%,主要是寧波銀行貸款規模增長以及提高宏觀審慎補充撥備所致。(馮紫彤 )

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  以科技創新拓寬“大動脈”、

以科技創新拓寬“大動脈”、  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  與輕松籌一起守護白衣天使,

與輕松籌一起守護白衣天使,  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期