首批基礎(chǔ)設(shè)施公募REITs產(chǎn)品問世在即!5月27日,滬深交易所首批9只公募REITs全部詢價(jià)完成,備受市場(chǎng)追捧,均實(shí)現(xiàn)超額認(rèn)購。根據(jù)相關(guān)公告,首批9只公募REITs將于5月31日正式開售,預(yù)計(jì)募集資金總額合計(jì)超過300億元(不含認(rèn)購利息和認(rèn)購費(fèi))。

在“競(jìng)相追捧”公募REITs的同時(shí),投資者還需保持理性。我國基礎(chǔ)設(shè)施REITs目前尚在試點(diǎn)階段,整個(gè)市場(chǎng)的監(jiān)管體系、產(chǎn)品規(guī)模、投資人培育均處于發(fā)展初期,可能由此導(dǎo)致交易不活躍,面臨交易流動(dòng)性不足的風(fēng)險(xiǎn)。

均獲超額認(rèn)購

公告顯示,首批公募REITs均實(shí)現(xiàn)超額認(rèn)購。博時(shí)基金旗下蛇口產(chǎn)業(yè)園REIT網(wǎng)下認(rèn)購倍數(shù)高達(dá)15.31倍。中航首鋼生物質(zhì)REIT和華安張江光大園REIT的網(wǎng)下認(rèn)購倍數(shù)均超過10倍,分別為11.13倍和10.07倍。而富國首創(chuàng)水務(wù)REIT和紅土創(chuàng)新鹽田港倉儲(chǔ)物流REIT網(wǎng)下有效報(bào)價(jià)認(rèn)購倍數(shù)均超過9倍。

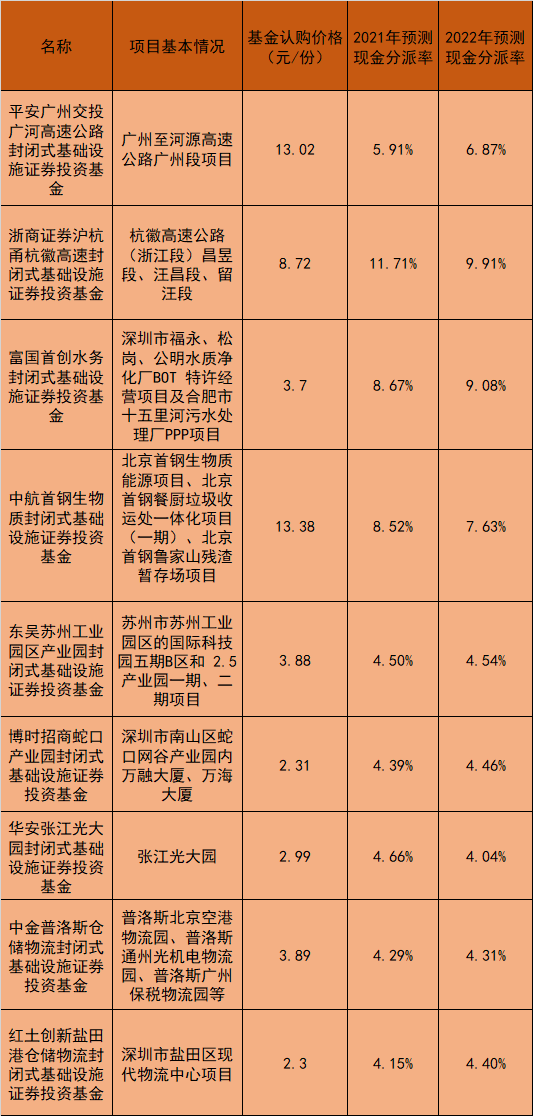

募資規(guī)模最大的是平安廣交投廣河高速REIT,募集份額為7億份,每份定價(jià)為13.02元,上市募集金有望達(dá)到91.14億元。中金普洛斯倉儲(chǔ)物流和浙商證券滬杭甬杭徽高速兩只公募REITs上市募資規(guī)模分別有望達(dá)到58.35億元和43.6億元。

從有效報(bào)價(jià)產(chǎn)品和投資者數(shù)量上來看,博時(shí)招商蛇口產(chǎn)業(yè)園REIT最受投資者青睞,51家機(jī)構(gòu)共116只產(chǎn)品給出了有效報(bào)價(jià)。其次是中金普洛斯倉儲(chǔ)物流REIT,33家機(jī)構(gòu)共66只產(chǎn)品給出了有效報(bào)價(jià)。

從詢價(jià)結(jié)果來看,有兩只公募REITs產(chǎn)品的認(rèn)購價(jià)格超過13元/份。其中,中航首鋼生物質(zhì)REIT的認(rèn)購價(jià)格最高,為13.38元/份。平安廣交投廣河高速REIT的認(rèn)購價(jià)格位列第二,為13.02元/份。浙商證券滬杭甬杭徽高速REIT以8.72元/份的認(rèn)購價(jià)格位列第三。

東吳蘇州工業(yè)園區(qū)產(chǎn)業(yè)園、富國首創(chuàng)水務(wù)、中金普洛斯倉儲(chǔ)物流、華安張江光大園、紅土創(chuàng)新鹽田港倉儲(chǔ)物流和博時(shí)招商蛇口產(chǎn)業(yè)園六只公募REITs的認(rèn)購價(jià)格在2.3元/份-3.89元/份之間。

從基金份額發(fā)售公告中看,券商、私募基金、保險(xiǎn)公司等機(jī)構(gòu)均積極參與了此次首批公募REITs的詢價(jià)。其中不乏國泰君安證券、廣發(fā)證券、銀河證券、中信證券等頭部券商自營部門的追捧。

“公募REITs的優(yōu)勢(shì)在于收益的穩(wěn)定性,且收益將好于傳統(tǒng)純債基金。首批公募REITs承擔(dān)新產(chǎn)品的探索任務(wù),可以為基礎(chǔ)設(shè)施建設(shè)募集長期資金,也為資本市場(chǎng)提供更豐富的投資品種。投資者應(yīng)立足長線投資,避免短期波動(dòng)帶來的風(fēng)險(xiǎn)。”平安證券研究所基金研究團(tuán)隊(duì)執(zhí)行總經(jīng)理賈志對(duì)《國際金融報(bào)》記者表示。

警惕流動(dòng)性風(fēng)險(xiǎn)

在“競(jìng)相追捧”公募REITs的同時(shí),投資者還需保持理性,不能忽略REITs中存在的風(fēng)險(xiǎn)。

由于公募REITs基金采取封閉式運(yùn)作,且封閉式時(shí)間較長,從首批公募REITs的封閉期限來看,均在20年以上,其中最長的達(dá)到99年。該批基金在存續(xù)期內(nèi)不開通申購贖回,只能在二級(jí)市場(chǎng)交易。

我國基礎(chǔ)設(shè)施REITs目前尚在試點(diǎn)階段,整個(gè)市場(chǎng)的監(jiān)管體系、產(chǎn)品規(guī)模、投資人培育均處于發(fā)展初期,可能由此導(dǎo)致交易不活躍,面臨交易流動(dòng)性不足的風(fēng)險(xiǎn)和基金份額持有人需折價(jià)交易實(shí)現(xiàn)變現(xiàn)的風(fēng)險(xiǎn)。

“與傳統(tǒng)債務(wù)工具相比,基礎(chǔ)設(shè)施公募REITs封閉期限較長、流動(dòng)性較弱,更適合偏好長期工具的投資者。收益與風(fēng)險(xiǎn)是一個(gè)硬幣的兩面。公募REITs投資包含以下風(fēng)險(xiǎn),包括疲軟的租賃市場(chǎng)、利率上升、不動(dòng)產(chǎn)市場(chǎng)價(jià)格下滑、不利的資本募集環(huán)境、高負(fù)債水平、管理人相關(guān)風(fēng)險(xiǎn)等。”格上旗下金樟投資研究員岳坤中對(duì)《國際金融報(bào)》記者表示。

那么,如何解決基金上市的流動(dòng)性問題?

平安基金REITs有關(guān)負(fù)責(zé)人表示,為降低封閉式REITs的流動(dòng)性風(fēng)險(xiǎn),交易所在其業(yè)務(wù)辦法中均提出基礎(chǔ)設(shè)施基金交易可引入流動(dòng)性服務(wù)機(jī)制,如交易所規(guī)定“基礎(chǔ)設(shè)施基金上市期間,基金管理人原則上應(yīng)當(dāng)選定不少于1家流動(dòng)性服務(wù)商為基礎(chǔ)設(shè)施基金提供雙邊報(bào)價(jià)等服務(wù)”。流動(dòng)性服務(wù)機(jī)制相當(dāng)于做市商,通過引入流動(dòng)性服務(wù)機(jī)制來提高REITs在二級(jí)市場(chǎng)上交易的流動(dòng)性和活躍性。

“基于公募REITs產(chǎn)品的特性,其流動(dòng)性遠(yuǎn)不如股票,這是因?yàn)楣糝EITs投資人本來就是以持有為目的,而不是以交易為目的。在這種情況之下,其實(shí)流動(dòng)性弱并不是一個(gè)問題,而是產(chǎn)品的一種特征。隨著時(shí)間的推移,真正愿意長期持有這些基礎(chǔ)資產(chǎn)的機(jī)構(gòu)投資人基本不會(huì)再進(jìn)行賣出,因此導(dǎo)致二級(jí)市場(chǎng)換手率較低,這屬于REITs的產(chǎn)品特征。理論上來說,在市場(chǎng)有效的情況下,REITs流動(dòng)性的特征其實(shí)都已經(jīng)體現(xiàn)在一級(jí)發(fā)行和二級(jí)交易的價(jià)格里面。” 博時(shí)基金基礎(chǔ)設(shè)施投資管理部基金經(jīng)理胡海濱表示。

胡海濱指出,一方面REITs與股票相比還有做市商的機(jī)制,可以提供一定的流動(dòng)性;另一方面,投資者類型也比較分散,從散戶到不同類型的金融機(jī)構(gòu),不同投資人之間的風(fēng)險(xiǎn)偏好不一樣,相對(duì)來說具備一定活躍度的交易。

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  環(huán)球速遞!86元“保命藥”漲

環(huán)球速遞!86元“保命藥”漲  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  石家莊法商中等專業(yè)學(xué)校2023

石家莊法商中等專業(yè)學(xué)校2023  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期