又雙叒叕出現(xiàn)了!債券承銷費率收出“白菜價”。

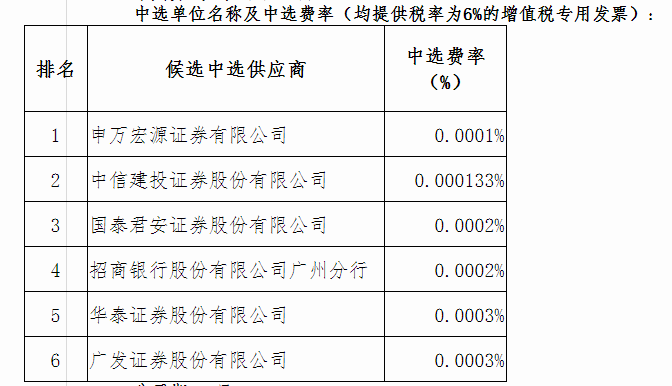

近日,廣發(fā)銀行(總行)公示2021-2022年金融債券發(fā)行服務機構(主承銷商)選聘采購項目中選結果。在6家候選中選供應商中,申萬宏源中選費率最低,僅為0.0001%(百萬分之一),即600億元金融債券的承銷費用,僅為6萬元左右。

“白菜價”“地板價”承銷屢現(xiàn),無不體現(xiàn)出券商投行業(yè)的獲客焦慮。同質化程度較高、項目資質標的參差、規(guī)模擴張需要、搶奪潛在協(xié)同合作機會,這些或共同構成低承銷費率不斷涌現(xiàn)、券商投行業(yè)持續(xù)“內卷”的核心原因。

近年來,針對屢禁不止的債券承銷“價格戰(zhàn)”,監(jiān)管從頂層設計層面持續(xù)予以規(guī)范。分析人士認為,“價格戰(zhàn)”的趨勢短期難以消失。“根子上是執(zhí)業(yè)質量有沒有問題。沒問題,監(jiān)管就不必插手;有問題,監(jiān)管去處罰問題。市場化結果,多半會繼續(xù)”。

“白菜價”承銷再現(xiàn)

近日,廣發(fā)銀行(總行)公示2021-2022年金融債券發(fā)行服務機構(主承銷商)選聘采購項目中選結果。

根據(jù)公告內容,廣發(fā)銀行擬選定最多不超過6家中選供應商作為主承銷商,由其向采購人提供共計600億元金融債券發(fā)行服務并執(zhí)行相關工作。

資料顯示,金融債券是由銀行和非銀行金融機構發(fā)行的債券,利率通常低于一般的企業(yè)債券,但高于風險更小的國債和銀行儲蓄存款利率。

在6家候選中選供應商中,申萬宏源中選費率最低,僅為0.0001%(百萬分之一)。按照此費率計算,600億元金融債券的承銷費用,僅為6萬元左右。

中信建投的中選費率略高一些,為0.000133%;國泰君安、招商銀行中選費率相同,均為0.0002%(百萬分之二);華泰證券、廣發(fā)證券費率則均為0.0003%(百萬分之三)。

每隔一段時間,券商債券承銷費率創(chuàng)新低的消息就會搶占行業(yè)熱搜,且往往“沒有最低,只有更低”。

今年2月,嘉興銀行發(fā)布2021年無固定期限資本債券承銷服務項目成交公示,中金公司以1萬元報價成為成交候選人,彼時引發(fā)行業(yè)熱議。

1月,南網能源登陸中小板,募資總額10.61億元。公開信息顯示,中信建投證券收取的保薦承銷費為815萬元,費率僅為0.77%。

Wind數(shù)據(jù)顯示,2021年上半年,券商累計承銷債券規(guī)模超5萬億元。作為“價格戰(zhàn)”的重點領域,債券承銷保薦領域的監(jiān)管高壓力度正持續(xù)加碼。

2019年4月,因存在以低于成本價格參與公司債券項目投標的情形,廣發(fā)證券受到監(jiān)管部門的處罰,成為“價格戰(zhàn)”以來首次遭到監(jiān)管部門處罰的券商。2020年7月,中證協(xié)曾對參與中核融資租賃公司債券發(fā)行招標的8家券商啟動自律調查,并根據(jù)調查結果依規(guī)采取自律措施。

投行業(yè)也“內卷”

為何監(jiān)管重拳約束之下,依然屢禁不止?“白菜價”“地板價”承銷屢現(xiàn),無不體現(xiàn)出券商投行業(yè)的“內卷”和獲客焦慮。

華東某券商投行部門董事總經理對記者分析稱,從人力供需角度來說,投行整體從業(yè)人員供給大于需求。早期服務同質化性質較為明顯,投行人員更為注重監(jiān)管合規(guī),整合資源、創(chuàng)造價值方面體現(xiàn)較少。此時,在服務區(qū)分度不高的情況下,或者拼一些服務細節(jié),或者讓價格成為唯一的談判籌碼,利用低價吸引到更多項目,竭力增加獲客成功率。

同時,從項目質地角度來看,質地佳的項目通過概率較高,如債券主體資質好的項目往往更受青睞,券商發(fā)揮的空間較為有限,自然缺乏較高的議價權。但央企、國企的項目對券商又存在較大誘惑力。

華北某中型券商投行人士李錦添(化名)告訴《國際金融報》記者,類似AAA評級、質地優(yōu)良的債券,尤其是國企債券,承銷幾乎沒有任何難度,券商的工作也就是制作申報材料,做好簿記工作。而且如果發(fā)行主體是多次發(fā)行,連制作材料的難度都沒有了,成本進一步攤薄,收費本就不應該高。

“如是AA評級的民營企業(yè)債券,發(fā)行承銷難度大,對券商的承銷能力要求較高,投入的資源要求更多,收費可能會相應上升。”李錦添說。

“從考核方式角度而言,如考核與牌照掛鉤、指標與數(shù)量及規(guī)模掛鉤,不遺余力搶奪客戶、做大規(guī)模便成為券商的首選,以帶動提升品牌效應,便于投行以后更好地承攬項目及引流。”上述董事總經理進一步補充稱,搶到優(yōu)質客戶,意味著未來可從其他協(xié)同業(yè)務中繼續(xù)賺錢,且憑借部分優(yōu)質央企、國企的項目,可將對方發(fā)展成為潛在戰(zhàn)略合作客戶儲備。

綜合來看,同質化程度較高、項目資質標的參差、規(guī)模擴張需要、搶奪潛在協(xié)同合作機會,這或許共同構成“白菜價”承銷費率不斷涌現(xiàn)、券商投行業(yè)持續(xù)“內卷”的核心原因。

呼吁監(jiān)管政策更細化

近年來,針對屢禁不止的債券承銷“價格戰(zhàn)”,監(jiān)管從頂層設計層面持續(xù)予以規(guī)范。

2018年9月,證監(jiān)會發(fā)布《公司債券日常監(jiān)管問答(七)》,通過中證協(xié)對承銷費率不正當競爭行為依法進行自律管理;2019年10月,中國證券業(yè)協(xié)會發(fā)布《證券公司公司債券業(yè)務執(zhí)業(yè)能力評價辦法(試行)》,增加公司債券業(yè)務收入指標。

“緊箍咒”的約束加強。4月7日,中國證券業(yè)協(xié)會出臺《公司債券承銷報價內部約束指引》,明確承銷機構應當建立公司債券承銷報價的內部約束制度,如果報價在內部約束線以下的,承銷機構應當履行內部特批程序,然后在3個工作日內向協(xié)會提交專項說明原因。

6月23日,中國證券業(yè)協(xié)會就《證券公司公司債券業(yè)務執(zhí)業(yè)能力評價辦法》修訂版征求意見。協(xié)會對公司債券承銷報價內部約束線在行業(yè)平均值以上的證券公司進行適度加分,以對公司債券承銷報價管控嚴格的情形進行激勵。同時,對涉及低價競爭的相關行為視情節(jié)輕重進行相應扣分,以警戒行業(yè)有序展業(yè)。

為鼓勵行業(yè)“做強”而非“做大”,協(xié)會此次還修訂刪除了公司債券承銷金額指標,降低了公司債券主承銷項目數(shù)指標的分值。

李錦添則建議,后續(xù)行業(yè)監(jiān)管可進一步細化規(guī)定,給出指導性的框架范圍,實施分類收費標準,在這個范圍內,給出一定浮動的空間,有利于市場競爭。

此外,有投行人士認為,“價格戰(zhàn)”的趨勢短期難以消失。“根子上是執(zhí)業(yè)質量有沒有問題。沒問題,監(jiān)管就不必插手;有問題,監(jiān)管去處罰問題。這個行為是市場化結果,多半會繼續(xù)”。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進加息對A股和港股

美聯(lián)儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  上交所:科創(chuàng)板已支持47家央

上交所:科創(chuàng)板已支持47家央  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  佳萊科技創(chuàng)始人——熊銀河

佳萊科技創(chuàng)始人——熊銀河  深圳坪山新能源車產業(yè)園一期

深圳坪山新能源車產業(yè)園一期