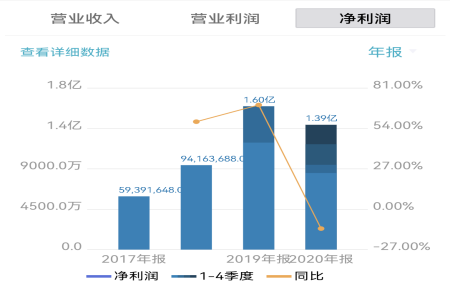

8月18日,科興制藥發布半年報稱,報告期內實現營收5.95億元,同比增長5.16%;歸母凈利潤0.61億元,同比減少35.75%,扣非凈利潤0.53億元,同比減少43.88%。

業績發布后,股價持續承壓,截至8月19日記者發稿前,科興制藥股價32.95元/股,跌幅0.6%。

增收不增利

科興制藥主要從事重組蛋白藥物和微生態制劑的研發、生產、銷售,專注于抗病毒、腫瘤與免疫、血液、消化、退行性疾病等治療領域。根據半年報顯示,其主營業務藥品占營收的比例高達99.98%。

科興制藥主力產品共有四款,包括重組人促紅素(依普定)、重組人干擾素α1b(賽若金)、重組人粒細胞刺激因子(白特喜)以及酪酸梭菌二聯活菌(常樂康)。2017年-2020年,科興制藥上述四個產品占主營業務收入的比例分別為99.44%、98.88%、99.09%和99.06%。

核心產品占比幾乎承包了整個營收大頭。根據今年科興制藥半年報顯示,科興制藥營收為5.95億元,同期上升5.16%,但是凈利潤僅為6074.91萬元,同期減少35.75%;歸母凈利潤為5301.85萬元,同期減少43.88%。

同時,科興制藥半年內的經營活動產生的現金流量凈額達到0.79億元,同比增長58.53%;但基本每股收益0.31元,同比下降50.79%。

據2021年上半年報告顯示,科興制藥預計投資人促紅素注射液臨床項目2400萬元、人干擾素項目2.16億元、聚乙二醇化重組人粒細胞刺激因子注射液項目1.27億元;合計投資3.67億元,占總投資比例51.11%。

值得注意的是,今年上半年,科興制藥項目投資金額高達7.18億元,高出總營收1.23億元,這也是今年科興制藥收益同比增加,歸屬股東凈利潤卻下降的主要原因。數據還顯示,科興制藥的銷售費用達3.31億,占總營收比例約56%,銷售費用將近占營收比例的一半。

同時,科興制藥研發費用較去年同期增加44.85%;終端數量與2020年末相比增加超2000家,銷售費用增加15.69%;碩士以上研發人員同比增加53.33%,人力成本同比增加。這也許是科興制藥上半年凈利潤同比下降35.75%的一大原因。

內外接連出手 科興制藥意欲何為?

今年4月份,科興制藥和海昶生物簽署《藥品合作協議》,雙方就復雜注射制劑HC007項目(用于轉移性乳腺癌等惡性腫瘤治療)在合作開發、商業化、技術轉移及產業化方面進行合作,預計總投資金額不超過人民幣1.7億元,最終實現科興制藥取得HC007的技術及其上市許可。

今年6月,科興制藥還和邁博太科藥業簽署《CMAB008國際獨家商業化許可協議》,獲得高品質生物類似藥注射用英夫利西單抗(用于治療類風濕關節炎)在全球除中國大陸、日本、歐洲、北美洲外的所有國家和地區獨家商業許可權益。

據悉,該藥目前是首個獲NMPA批準的英夫利西單抗生物類似藥。根據FiercePharma網站數據,2020年,英夫利西單抗全球銷售額為41.95億美元,排在全球藥品銷售額前20名。該項目的引進意在完善科興在自身免疫疾病的產品管線。

科興制藥已在今年7月底啟動了該藥品在海外首批17個國家的注冊工作。

目前,科興制藥有9個在研項目,圍繞已上市產品進行深度開發,開發新劑型,拓展適應癥及長效化產品,也逐步立項生物制品創新藥開發項目。

在研項目中,人促紅素注射液10000IU臨床項目已完成所有受試者入組,人促紅素注射液36000IU臨床項目完成發補資料提交,在研項目穩步推進。人促紅素注射液10000IU、人促紅素注射液36000IU均可用于治療非骨髓惡性腫瘤應用化療引起的貧血。

同時,科興制藥目前正在上海、深圳、濟南進行研發基地布局。上海研發中心將組建具備核心優勢的新藥研發團隊,聚焦于核酸及抗體新藥發現、靶點驗證等研發工作,上海研發中心已完成選址工作,預計將于2021年底掛牌成立。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期