7月22日,德州聯合石油科技股份有限公司(下稱“德石股份”)將創業板IPO(首次公開發行股票)上會,接受審議。

降薪減支來保利

據了解,德石股份主要從事石油鉆井專用工具及設備的研發、生產、銷售及租賃,開展定向鉆井、水平鉆井的工程技術服務。

2018年至2020年,德石股份的營業收入分別為3.48億元、4.68億元、4.22億元,其中2020年同比下滑9.89%。

相比之下,德石股份2020年歸母凈利潤為6022.25萬元,只同比下滑5.58%。IPO日報發現,其營收、凈利潤下滑不同步的原因可能是降薪減支的幅度更大。

德石股份2020年研發費用、銷售費用、管理費用、財務費用合計為7660.21萬元,相較2019年的1.03億元減少了2625.21萬元,下降幅度為25.52%,比德石股份營業收入下降的幅度更大。

需要指出的是,德石股份2020年這四項費用均比2019年要少,其中銷售費用為3025.74萬元,同比減少39.23%。

(費用摘要,數據來源:IPO日報整理)

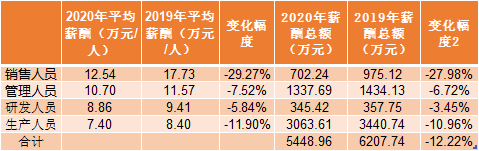

從員工薪酬來看,德石股份2020年生產人員、銷售人員、管理人員、研發人員均出現降薪情況。

平均薪酬方面,德石股份生產人員由2019年的8.4萬元/人降至2020年的7.4萬元/人,銷售人員由17.73萬元/人降至12.54萬元/人,管理人員由11.57萬元/人降至10.7萬元/人,研發人員由9.41萬元/人降至8.86萬元/人。其中生產人員和銷售人員的降幅為11.9%和29.27%。

在此背景下,德石股份2020年這四種人員的合計薪酬為5448.96萬元,相較2019年下降12.22%,下降幅度同樣超過營業收入的下降速度。

(薪酬摘要,數據來源:IPO日報整理)

美好計劃能成功嗎?

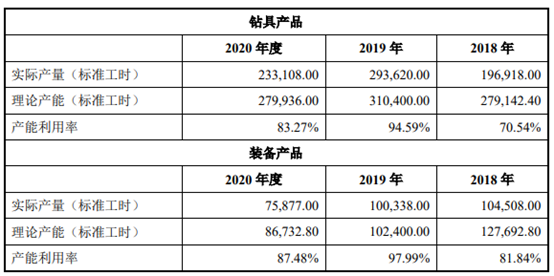

按產品列示,德石股份2018年至2020年的主營業務收入由四部分構成,分別是鉆具產品、裝備產品、租賃及維修、工程技術服務。其中,鉆具產品和裝備產品的合計占比在這一期間均超過6成。

另外,或許因為產品性質的原因,德石股份在上會稿中也只披露了鉆具產品和裝備產品的產量情況。

德石股份鉆具產品的產量在2020年同比下降20.61%,裝備產品下降幅度更多,為24.38%。德石股份鉆具產品產能也下降了9.81%,裝備產品產能下降了15.3%。

關于產能下降的原因,德石股份在上會稿中表示,主要原因是2020年上半年國際原油價格下跌,雖然到年底逐步回升至下跌前水平,但2020年OPEC平均原油價格同比上年下降35.24%,對公司所在行業及市場造成一定影響,公司順應市場變化情況,淘汰部分生產設備。

(產能摘要,數據來源:上會稿)

淘汰部分生產設備的德石股份在2021年上半年的業績并不理想。

德石股份在上會稿中表示,公司2021年上半年預計實現營業收入1.39億元,同比下降4.6%;同期,公司扣非后歸母凈利潤預計為1790.55萬元,同比下降8.14%。

雖然業績不盡人意,但德石股份對募投項目卻有著美好的期望。

德石股份此次IPO擬募集資金4億元用于三個項目,分別是井下智能鉆井工具一體化制造及服務項目、高端井口裝置制造項目以及補充流動資金。

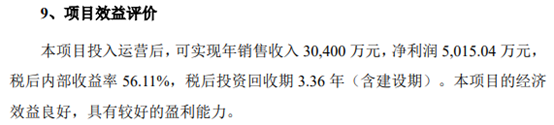

其中高端井口裝置制造項目最為“亮眼”,該項目投資總額為5000萬元,擬全部使用募集資金,計劃建設周期24個月。德石股份在上會稿中表示,高端井口裝置制造項目投入運營后,可實現年銷售收入3.04億元,凈利潤5015.04萬元,稅后內部收益率56.11%,稅后投資回收期3.36年(含建設期)。

(募集資金運用摘要,數據來源:上會稿)

這段話的數字值得我們圈起來關注,比如“稅后投資回收期3.36年(含建設期)”,這意味著減去2年的建設期,只要1.36年便可以收回投資。并且“可實現年銷售收入3.04億元,凈利潤5015.04萬元”這個回報也頗為“美好”,投資5000萬元便可獲得3.04億元的營業收入和5015.04萬元的凈利潤。需要指出的是,德石股份2020年年末總資產為8.85億元,凈資產為6.06億元,均遠高于該項目的總投資額,但2020年營業收入僅為4.22億元,凈利潤為6022.25萬元。

那么,上述項目收益為何這么高?德石股份2020年底負債率僅為31.52%,為何不增加負債,早點完成這個如此賺錢的項目,早日將高收益“落袋為安”?

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期