7月15日,申通快遞開盤后股價大跌,截至午間休市,報7.37元,跌幅達4.16%。

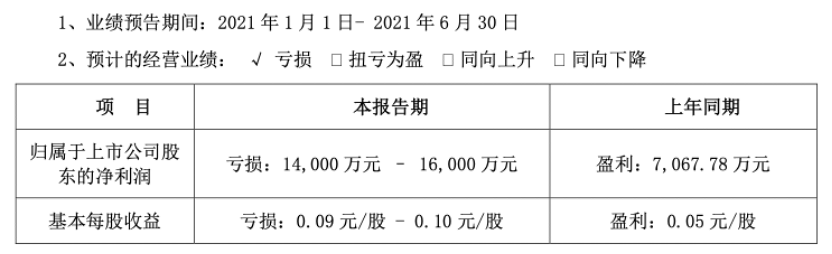

消息面上,繼順豐公布半年度業績預告,預計上半年凈利潤下滑近八成之后,申通快遞也發布了2021年半年度業績預告,歸屬于上市公司股東凈利潤將虧損1.4億元至1.6億元,上年同期為盈利7067.78萬元,由盈轉虧,基本每股收益虧損0.09元/股-0.1元/股,上年同期為盈利0.05元/股。

今年第一季度,申通快遞就凈虧損8952萬元,計算下來,第二季度申通快遞預計凈虧損5048萬至7048萬元,連續兩個季度出現凈虧損。

針對2021年上半年度業績承壓,申通快遞方面解釋稱,報告期內,快遞市場價格保持低位運行,公司為維持快遞網絡的健康發展,增強加盟網點的客戶拓展和服務能力,同比上年同期適當調整了市場政策的扶持力度,未來公司將結合市場環境調整相應的政策方式,保持公司網絡長期穩定發展。

一季度公司為保障春節不打烊期間的快遞服務,并響應政府減少人員流動的倡導,公司對春節期間安排保障的員工、網點及快遞員進行補貼,補貼支出金額較大;二季度,公司加強了精細化管控,提升運營效能,取得了一定的經營成果,總體二季度業績表現環比一季度有所改善。但上半年整體業務量規模不及預期,產能利用率較低,單票固定成本較高,一定程度上影響整體業績表現。后續隨著公司業務量的增加,公司產能利用率逐步提升,規模效益將會逐步體現。

此外,公司結合整體運營情況,適當加大融資力度,新增部分銀行借款,導致財務費用有所增長,未來公司將采取多樣化的融資方式,逐步改善融資結構,控制融資成本。

事實上,從2020年的情況來看,申通快遞表現低迷,但自管理團隊換新后,開始向外界傳遞積極參與競爭的信號,且在今年1、2月業務量實現較大幅度的增長。有行業專家曾向記者表示,申通只要勢頭扭轉就還有機會,但申通需要更大的規模,形成“量級”才有足夠的競爭力。

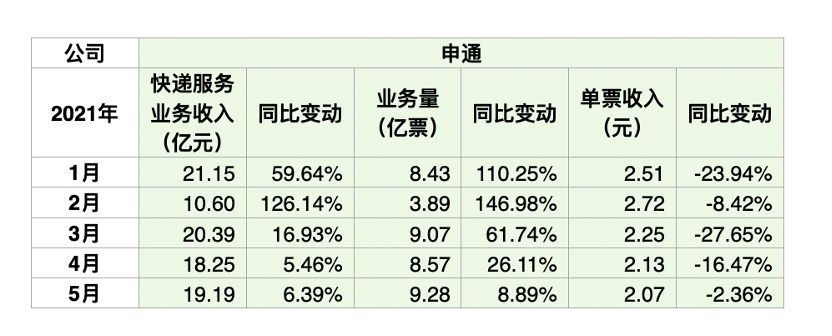

而從已經公布的1-5月經營簡報來看,申通快遞似乎有些后勁不足。第一季度,申通快遞業務量均保持較大幅度的增長,但從4月開始,業務量同比增速開始放緩,5月業務量增速僅8.89%,4月和5月快遞業務收入增速也回到個位數,快遞價格戰之下,1-5月單票收入均同比下降。

(申通快遞1-5月經營簡報,制圖/國際金融報記者 蔡淑敏)

值得關注的是,今年5月的業績說明會上,包括董事長陳德軍、總經理王文彬在內的多位高管現身回到投資者提問,對于今年快遞行業價格戰情況,申通高管認為,今年的價格戰還會繼續持續,一方面是因為目前快遞企業資本開支逐年增長,產能敞口較大,吞吐能力增強,同時頭部企業想通過價格戰拉開差距,腰部及尾部企業則通過價格戰保持跟隨或者縮小差距,因此價格戰還會持續;另一方面,快遞市場的新進入者借助資本的力量通過降低價格來迅速獲取市場份額,直接在終端引發價格競爭。

關于快遞行業格局,申通高管認為短時間很難快速出清,因為各上市快遞企業實力都很強,惡性的價格競爭對各家快遞企業都會有所損傷,只有隨著時間的推移,持續經營能力變弱的公司其市場規模可能慢慢萎縮,并逐步退出,市場份額則逐步穩定在一線的幾家快遞企業手中。

管理團隊同時表態,公司預計2021年市場份額將同比有所提升,業務量增速預計30%以上。為實現上述目標,公司將通過擴大全網產能、提升時效和服務質量、拓展傳統業務和新興業務領域、實現運營降本增效等多方面強化持續經營能力,繼續提升公司的市場份額,實現公司全年市場規模目標。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期