近日,創(chuàng)業(yè)板擬IPO企業(yè)廣東潤科生物工程股份有限公司(簡稱“潤科生物”)更新了招股書,對深交所問詢作出回復(fù)。其中股權(quán)代持、關(guān)聯(lián)交易等20個問題備受關(guān)注。

據(jù)公開資料顯示,潤科生物成立于2000年5月,其主要從事海洋微藻DHA、ARA等微生物產(chǎn)品的研發(fā)、生產(chǎn)和銷售。公司產(chǎn)品主要運用于嬰幼兒配方奶粉、膳食營養(yǎng)補充劑、健康食品等領(lǐng)域。

客戶包括飛鶴、君樂寶、貝因美、完達(dá)山、蒙牛(雅士利)、Blue River Dairy LP等國內(nèi)外知名乳制品企業(yè)。

營收十年原地踏步,毛利率畸高

據(jù)招股書顯示,潤科生物主要從事DHA、ARA產(chǎn)品的研發(fā),報告期內(nèi)DHA粉劑、ARA粉劑的總收入占各期主營業(yè)務(wù)收入的比重約為90%。作為人體必需脂肪酸,這兩種物質(zhì)參與人體代謝過程,為人體提供熱量,并在提高肌體免疫力方面發(fā)揮重要作用。

據(jù)Coherent Market Insights的數(shù)據(jù),全球微藻DHA和ARA市場容量正呈逐年快速增長趨勢,2019年,該市場容量為4.82億美元,預(yù)計到2026年,市場容量將達(dá)12.26億美元,復(fù)合增長率達(dá)14.27%。而中國市場對微藻DHA和ARA的需求復(fù)合增長率高于全球,增速達(dá)17.39%。

招股書顯示,潤科生物報告期內(nèi)的營收分別為1.51億元、1.73億元、1.71億元、1.19億元,歸母凈利潤分別為5677.52萬元、6687.59萬元、7004.29萬元、4868.73萬元。

盡管行業(yè)高速發(fā)展,但潤科生物過去十年并無進(jìn)步,2010年時潤科生物的營收就達(dá)1.55億元,到2019年也才增長到1.71億元,年復(fù)合增長率不過1%,這明顯跑輸行業(yè)平均增長水平。

雖然潤科生物的盈利增速落后,但其利潤率水平卻異常的高。2017-2020年上半年,潤科生物毛利率分別為72.21%、73.39%、73.86%和66.83%,而同期5家同行上市公司毛利率均值分別為 43.06%、42.74%、42.15%和48.8%。

也就是說,從2017-2019年,潤科生物的毛利率超過同行均值約30個百分點。對于這一問題,潤科生物給出了一系列理由,包括產(chǎn)品應(yīng)用范圍不同、客戶結(jié)構(gòu)的不同、生產(chǎn)工藝不同、一體化生產(chǎn)、無外協(xié)成本、固定資產(chǎn)利用率高、人工成本低等多種因素。但這些似乎并不是真正的核心原因所在,有明顯的搪塞嫌疑。

產(chǎn)品價格連跌,分立公司或?qū)①Y不抵債

在利潤率領(lǐng)先的背景下,潤科生物的周轉(zhuǎn)效率卻遠(yuǎn)遠(yuǎn)落后。2017-2019年,潤科生物的存貨周轉(zhuǎn)率分別為1.12次、1.22次和1.25次,遠(yuǎn)低于同行可比公司的平均值3.26次、5.11次和4.66次。

同期公司的應(yīng)收賬款周轉(zhuǎn)率分別為3.13次、2.95次和3.02次,遠(yuǎn)低于同行可比公司的平均值6.08次、5.72次和5.56次。

此外《每日財報》還注意到,盡管目前毛利率遙遙領(lǐng)先,但潤科生物所有產(chǎn)品的平均售價在報告期內(nèi)已經(jīng)全部呈下滑趨勢。

以核心產(chǎn)品DHA粉劑為例,2017—2020年上半年,該產(chǎn)品平均銷售價格分別為237.43元/kg、209.96元/kg、192.21元/kg、172.99元/kg,2018年、2019年、2020年上半年,平均銷售價格分別同比下滑11.57%、8.46%、10%。按照目前的下滑趨勢,潤科生物的毛利率水平能否保持領(lǐng)先優(yōu)勢還很難說。

此外,2016年5月,潤科生物的前身廣東潤科生物工程有限公司,用存續(xù)分立方式分為潤科生物和汕頭市益源生物。

新設(shè)公司益源生物接收的資產(chǎn)主要為位于龍盛工業(yè)區(qū)的土地、廠房及部分機器設(shè)備,分立資產(chǎn)合計1018.88萬元,剩余資產(chǎn)則全部由存續(xù)公司潤科生物則享有及承擔(dān)。

對于分立的原因,潤科生物在申報稿中表示,主要是當(dāng)初在龍盛工業(yè)區(qū)建設(shè)廠房時,未能履行報建審批手續(xù),未取得建設(shè)工程施工許可證、建設(shè)工程規(guī)劃許可證等,廠房辦理產(chǎn)權(quán)證書存在困難,成為瑕疵資產(chǎn)。通過存續(xù)分立方式對瑕疵資產(chǎn)進(jìn)行剝離清理,以規(guī)范公司經(jīng)營運作。

值得注意的是,益源生物并沒有接受分立前的債權(quán)債務(wù),但益源生物近年負(fù)債率卻遠(yuǎn)高于潤科生物。資料顯示,益源生物除以自有房產(chǎn)出租外,并未開展其他經(jīng)營活動。

2020年6月30日,益源生物的總資產(chǎn)為7878.93萬元,負(fù)債總額為7448.89萬元,負(fù)債率高達(dá)94.54%。另外,益源生物2019年和2020年上半年的凈利潤為-298.4萬元和-62.11萬元,如果按2019年數(shù)據(jù)計算,其兩年左右便將資不抵債。

實控人認(rèn)定存疑,曾因行賄入獄

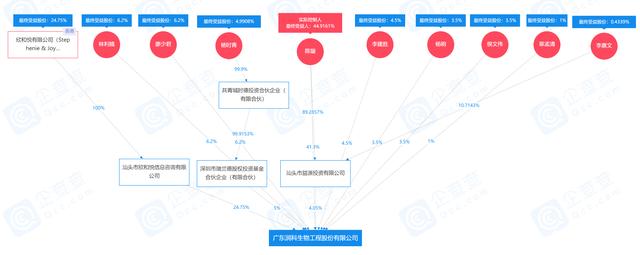

從目前的股權(quán)結(jié)構(gòu)來看,陳璇為潤科生物唯一實控人,控制公司45.35%的股份,而在此之前,潤科生物的實控人為陳璇和她的丈夫李建平。2000年,潤科生物實控人陳璇及其丈夫李建平共同創(chuàng)建潤科生物,二者分別持股24.75%、28.95%。

圖片來源:企查查

2016年12月,當(dāng)時還是公司第一大股東的李建平將持有的全部股份轉(zhuǎn)讓給了陳璇,共計轉(zhuǎn)讓了潤科生物28.95%的股權(quán),價格為1元/出資額。至于為何要匆匆將所有股權(quán)轉(zhuǎn)讓,還要從塵封的往事說起。

1997年底,汕頭保稅區(qū)偉建貿(mào)易公司自新加坡訂購了棕櫚油、豆油合計約3000噸,因該公司無法取得相應(yīng)免稅進(jìn)口食用油的批文,因而偽報成2000噸臘油進(jìn)行入境申報,在船舶聯(lián)檢時被廣澳海關(guān)查獲,而李建平就是當(dāng)時這家公司的總經(jīng)理。

以上行為涉嫌走私普通貨物被汕頭海關(guān)移送至汕頭市公安局立案偵查,后李建平及同案人員曾給予司法、行政執(zhí)法機關(guān)等有關(guān)國家工作人員財物,涉嫌行賄。

2014年,廣東省汕頭市中級人民法院對李建平作出刑事判決,判處有期徒刑4年,刑罰執(zhí)行完畢之日為2017年2月26日。或許正是由于這一原因,才導(dǎo)致李建平退出大股東行列。

除這一問題外,陳璇和李建平還曾因想要移民而出現(xiàn)股份代持的行為,而這也引起了監(jiān)管層的注意。2002年,陳璇和李建平擬移居境外,為此,二人分別找人進(jìn)行股份代持。

陳璇決定將其持有的股權(quán)委托其在境內(nèi)的姑母陳嬋鳳代為持有,2002年11月19日,陳璇、陳嬋鳳簽署了《代持股權(quán)確認(rèn)書》,約定陳璇所持潤科生物的全部股權(quán)由陳嬋鳳代持。

李建平則將其所持的潤科有限15萬元的出資額以15萬元的價格(對應(yīng)的價格為1元/出資額)轉(zhuǎn)讓予李建勝。不過后來夫妻二人放棄了移民計劃,隨后便將股份收回。劉陽

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進(jìn)加息對A股和港股

美聯(lián)儲激進(jìn)加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級 “

新自然派鼻整形技術(shù)升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產(chǎn)

Intertek五次突圍中國儲能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期