近年來,家庭財(cái)產(chǎn)保險(xiǎn)(以下簡稱“家財(cái)險(xiǎn)”)在各地政策推動(dòng)下逐漸走進(jìn)公眾視野,持續(xù)釋放家財(cái)險(xiǎn)需求。據(jù)不完全統(tǒng)計(jì),包含北京“普惠家財(cái)保”、海南“惠家保”、湖南“護(hù)湘保2.0”、深圳“惠家保”、河北省“惠家保”、珠海“珠家保”等20多款普惠型家財(cái)險(xiǎn)已落地。然而,盡管市場熱度上升,家財(cái)險(xiǎn)仍面臨產(chǎn)品同質(zhì)化嚴(yán)重、營銷手段單一、消費(fèi)者認(rèn)知度與購買率雙低的現(xiàn)狀。

從“錦上添花”到“普惠民生”的剛需保障,這場轉(zhuǎn)變似乎并未一蹴而就。這條路到底要走多久呢?

從“沉默”到“增速”:家財(cái)險(xiǎn)靠什么破局?

作為傳統(tǒng)“老三險(xiǎn)”之一,家財(cái)險(xiǎn)近期的市場高增速,既源于政策層面的重視,更得益于行業(yè)在產(chǎn)品創(chuàng)新上的三大突破:保障范圍從傳統(tǒng)的“火災(zāi)盜搶”擴(kuò)展到“自然災(zāi)害+居家服務(wù)”;賠付方式從單一“現(xiàn)金賠付”升級為“維修+更換+現(xiàn)金賠付”的多元模式;銷售模式從“險(xiǎn)企主導(dǎo)推銷”轉(zhuǎn)向“政府指導(dǎo)+市場化運(yùn)作”。

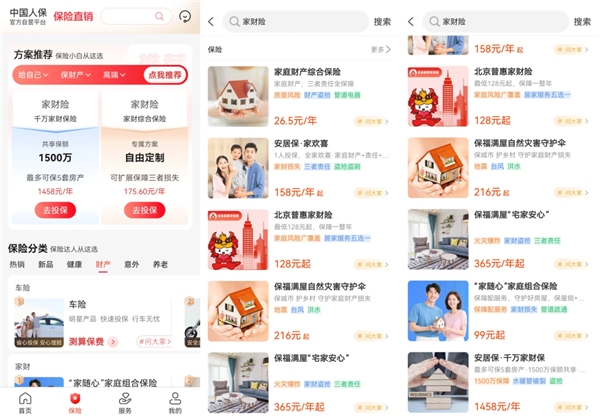

從頭部險(xiǎn)企中國人保的官方平臺中國人保APP上看,其家財(cái)險(xiǎn)產(chǎn)品呈現(xiàn)出“顆粒化”場景細(xì)分特征。有按承保風(fēng)險(xiǎn)分的地震巨災(zāi)、自然災(zāi)害、火災(zāi)爆炸、管道破裂、盜搶、高空墜物;按人群分的市民、租房客;按地區(qū)分的城市高層、鄉(xiāng)村自建房等;有按保額分的低至30元保5萬元入門檔到千元保1000萬元高端配置。

從保障范圍來看,聚焦基礎(chǔ)房屋財(cái)產(chǎn)保障可選“安居保?家歡喜”全家共享綜合包,升級選“家隨心”家庭組合保險(xiǎn)(最低99元)含第三者責(zé)任風(fēng)險(xiǎn)與高頻保障服務(wù);北京“普惠家財(cái)險(xiǎn)”更具靈活性 —— 除覆蓋房屋、裝潢、管道、火災(zāi)、電動(dòng)車火災(zāi)第三者等基礎(chǔ)保障外,還可疊加小區(qū)高空墜物、寵物責(zé)任、雇傭家政保障,以及新市民的收入損失保險(xiǎn)。這種“樂高式”組合模式,既降低了消費(fèi)者選擇門檻,也為個(gè)性化需求留出空間。

圖片來源:中國人保APP截圖

從保費(fèi)與保額階梯來看,家財(cái)險(xiǎn)的“普惠性”進(jìn)一步凸顯:入門檔保費(fèi)26.5 元/年起,總保額5萬-30萬元,支持家庭財(cái)產(chǎn)綜合保險(xiǎn)自由定制;標(biāo)準(zhǔn)檔保費(fèi)99-500元/年,總保額30萬-100萬元,其中“安居保?家歡喜升級版”398元/年可提供 99萬元保額;全面升級檔保費(fèi)500-1000元/年,總保額100萬-300萬元,如“宅家安心”方案D保費(fèi)455元,保額達(dá)155萬元;此外還有保額超1000萬元的高端檔,覆蓋不同家庭需求。

人保平臺打造行業(yè)全面“顆粒化”家財(cái)險(xiǎn)矩陣,集齊顆粒化場景,階梯保額檔位,一站式投保,體系完善,選擇豐富。中國人保APP在“家財(cái)險(xiǎn)”板塊的密集布局,折射出險(xiǎn)企策略與政策風(fēng)口同頻共振的現(xiàn)象,撬動(dòng)低基數(shù)高增速的新賽道。

前景和痛點(diǎn)仍在,理賠體驗(yàn)待提升

普惠型家財(cái)險(xiǎn)可以為廣大新市民提供更加全面、便捷、經(jīng)濟(jì)的保險(xiǎn)保障服務(wù),其發(fā)展前景主要體現(xiàn)在三個(gè)方面:一是可以擴(kuò)大家財(cái)險(xiǎn)市場的規(guī)模,增加保險(xiǎn)公司的保費(fèi)收入;二是可以提高新市民的財(cái)產(chǎn)保障能力,減少財(cái)產(chǎn)損失風(fēng)險(xiǎn);三是可以推動(dòng)保險(xiǎn)產(chǎn)品的創(chuàng)新和升級,尤其在理賠環(huán)節(jié),保單信息、房屋坐標(biāo)、維修記錄即時(shí)傳回保險(xiǎn)公司,實(shí)現(xiàn)“報(bào)案即立案”高效線上化操作。

監(jiān)管已把“風(fēng)險(xiǎn)減量服務(wù)”納入財(cái)險(xiǎn)公司考核——保費(fèi)不再是唯一KPI,誰能幫客戶少出險(xiǎn)、出小險(xiǎn),誰就能拿到定價(jià)優(yōu)勢、費(fèi)用減免和再保險(xiǎn)支持。

把“低頻保單”變成“高頻連接”

2025—2027年將是家產(chǎn)險(xiǎn)從“錦上添花”走向“普惠標(biāo)配”的決勝階段,主線是“風(fēng)險(xiǎn)減量”,抓手是“政策+產(chǎn)品+服務(wù)+生態(tài)”四位一體,誰率先完成物聯(lián)網(wǎng)布局和數(shù)據(jù)閉環(huán),誰就能拿到下一輪定價(jià)權(quán)與市場份額。

農(nóng)文旅產(chǎn)業(yè)振興研究院常務(wù)副院長袁帥認(rèn)為,普惠家財(cái)險(xiǎn)兼顧民生與商業(yè),一旦形成穩(wěn)定續(xù)保池,不僅能補(bǔ)充財(cái)政救災(zāi)資金,也能反向推動(dòng)房屋質(zhì)量、社區(qū)安全、維修服務(wù)整條產(chǎn)業(yè)鏈升級,成為財(cái)險(xiǎn)業(yè)“第二增長曲線”的重要支點(diǎn)。

從市場占有率低到政策推動(dòng)下的“第一波造勢”,家財(cái)險(xiǎn)已邁出關(guān)鍵一步。但要徹底撕掉“小眾”標(biāo)簽,關(guān)鍵仍在險(xiǎn)企—— 需將“低價(jià)普惠”轉(zhuǎn)化為“高體驗(yàn)服務(wù)”,將“政府推動(dòng)”轉(zhuǎn)化為“家庭主動(dòng)購買”。

市場有缺口、民生有痛點(diǎn)、行業(yè)有動(dòng)力,真正的普惠從來不是“一時(shí)熱鬧”,而是讓家財(cái)險(xiǎn)走進(jìn)千家萬戶的年度賬單,成為家庭風(fēng)險(xiǎn)管理的 “剛需選項(xiàng)”。

免責(zé)聲明:市場有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

置高寬參數(shù),將以原圖輸出) 今起,這些電動(dòng)自行全車面禁售!

今起,這些電動(dòng)自行全車面禁售!

置高寬參數(shù),將以原圖輸出) 第32屆中國廚師節(jié)在福州舉辦

第32屆中國廚師節(jié)在福州舉辦

置高寬參數(shù),將以原圖輸出) iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

置高寬參數(shù),將以原圖輸出) 今日精選:美諾華子公司獲得非布司他片藥品注冊證書

今日精選:美諾華子公司獲得非布司他片藥品注冊證書

置高寬參數(shù),將以原圖輸出) 半導(dǎo)體板塊漲3.46% 利揚(yáng)芯片漲19.99%居首

半導(dǎo)體板塊漲3.46% 利揚(yáng)芯片漲19.99%居首

置高寬參數(shù),將以原圖輸出) 年輕人為何愛上“復(fù)古風(fēng)”

年輕人為何愛上“復(fù)古風(fēng)”

置高寬參數(shù),將以原圖輸出) 輔酶q10哪個(gè)品牌的好含量高 選購指南:如何識別真正高含量、高純度、高吸收的輔

輔酶q10哪個(gè)品牌的好含量高 選購指南:如何識別真正高含量、高純度、高吸收的輔

置高寬參數(shù),將以原圖輸出) 國家開放大學(xué)首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場賽在北京舉辦

國家開放大學(xué)首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場賽在北京舉辦

48小時(shí)點(diǎn)擊排行

48小時(shí)點(diǎn)擊排行