來(lái)源:華夏基金

1

如何看待當(dāng)下的市場(chǎng)環(huán)境?“市場(chǎng)底”還有多遠(yuǎn)?

盡管當(dāng)前滬指仍然在3100點(diǎn)一線徘徊不前,但我們有充分的理由相信“市場(chǎng)底”已經(jīng)漸行漸近。

市場(chǎng)擔(dān)憂美債收益率飆升——但A股的走勢(shì)在中期維度上與美債實(shí)際利率并不直接相關(guān)

天風(fēng)證券表示,一方面,美債利率并不直接決定外資的流動(dòng),另一方面,即便將美債收益率的影響納入考慮,當(dāng)前A股的股債收益差仍在運(yùn)行在-2X標(biāo)準(zhǔn)差的位置,市場(chǎng)仍然處于底部區(qū)域。反彈先看修復(fù)到-1.5X標(biāo)準(zhǔn)差,主要推動(dòng)力是國(guó)內(nèi)政策邊際加碼和中美關(guān)系穩(wěn)定。

當(dāng)前應(yīng)該多關(guān)注邊際變化而非美債,因?yàn)闆Q定順周期資產(chǎn)運(yùn)行趨勢(shì)的核心是我國(guó)的經(jīng)濟(jì)基本面,決定新興產(chǎn)業(yè)運(yùn)行趨勢(shì)的核心是產(chǎn)業(yè)興衰,除去短期快速上行的階段帶來(lái)的負(fù)面影響,在中期維度上與美債實(shí)際利率并不直接相關(guān)。

(來(lái)源:天風(fēng)證券)

市場(chǎng)擔(dān)憂經(jīng)濟(jì)復(fù)蘇的進(jìn)程——但基本面的積極因素正在逐步累積,有望成為情緒反轉(zhuǎn)的動(dòng)力

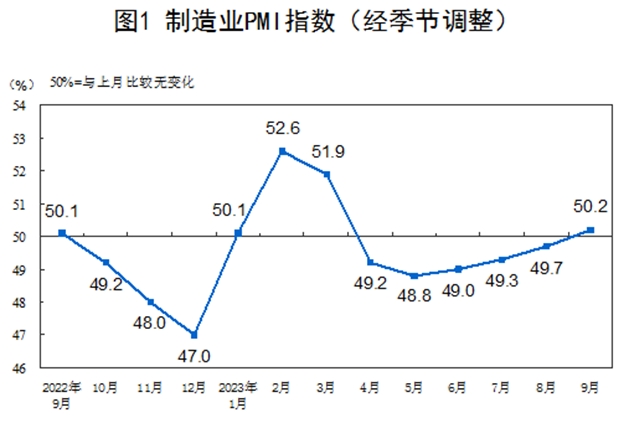

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,9月制造業(yè)PMI為50.2%,較上月回升0.5個(gè)百分點(diǎn),時(shí)隔5個(gè)月后重返擴(kuò)張區(qū)間。從6月到9月,制造業(yè)PMI逐級(jí)爬坡,較好地印證了國(guó)內(nèi)經(jīng)濟(jì)的內(nèi)生修復(fù)節(jié)奏,生產(chǎn)及新訂單所表征的供需因素成為9月主要的上行動(dòng)力。

(來(lái)源:國(guó)家統(tǒng)計(jì)局網(wǎng)站)

從細(xì)分行業(yè)來(lái)看,21個(gè)行業(yè)已有11個(gè)PMI位于榮枯線以上,比上月增加2個(gè),制造業(yè)景氣面有所擴(kuò)大。PMI表現(xiàn)相對(duì)強(qiáng)勁的行業(yè)主要為醫(yī)藥、電子通信設(shè)備、化學(xué)、有色、通用設(shè)備,同時(shí)通用設(shè)備、交運(yùn)設(shè)備、化學(xué)、電子通信設(shè)備、電氣機(jī)械等行業(yè)PMI環(huán)比大幅回升。

而從過(guò)去的歷史經(jīng)驗(yàn)來(lái)看,無(wú)論是2016年還是2019年,從歷次“政策底”到“市場(chǎng)底”的過(guò)程中,以PMI為代表的基本面的好轉(zhuǎn),都能為情緒反轉(zhuǎn)提供重要的動(dòng)力。

與此同時(shí),8月規(guī)上工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng)17.2%,自去年下半年以來(lái),同比增速首次由負(fù)轉(zhuǎn)正。10月進(jìn)入三季報(bào)密集披露期,伴隨著業(yè)績(jī)的邊際改善,市場(chǎng)邏輯也有望回歸盈利預(yù)期。

市場(chǎng)擔(dān)憂“最后一跌”——但市場(chǎng)底并不一定低于政策底,而且“便宜”就是硬道理

歷史上的市場(chǎng)底未必會(huì)低于政策底,這主要取決于政策與業(yè)績(jī)兩股力量的相對(duì)大小。如果政策力度大、推動(dòng)基本面快速反轉(zhuǎn),則市場(chǎng)底時(shí)指數(shù)點(diǎn)位可能高于政策底。

海通證券認(rèn)為,當(dāng)下政策持續(xù)發(fā)力支撐基本面修復(fù),市場(chǎng)底低于政策底的概率較小。(來(lái)源:Wind、海通證券)

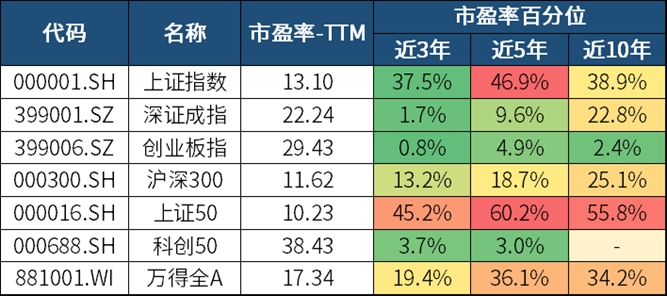

此外,經(jīng)歷了兩年多的調(diào)整后,A股主要寬基指數(shù)的市盈率-TTM分位數(shù)大多處于偏低位置。三大指數(shù)中,除了滬指表現(xiàn)相對(duì)強(qiáng)勢(shì),深成指、創(chuàng)業(yè)板指的估值分位數(shù)已經(jīng)回到近三年的底部區(qū)域,跌出了“極值”。即便是個(gè)別分位數(shù)“偏高”的指數(shù),也僅位于近十年歷史中樞附近,仍然具備較好性?xún)r(jià)比。

(來(lái)源:Wind, 截至2023-9-25,注:若指數(shù)發(fā)布日至今不滿5年/10年,則采用全部歷史數(shù)據(jù),部分指數(shù)發(fā)布日期尚短,故不展示近10年百分位數(shù))

雖然低估并不意味著買(mǎi)完就能蹭蹭上漲,任何一輪底部反彈都不會(huì)一蹴而就。但由于市場(chǎng)調(diào)整已經(jīng)相對(duì)充分,向下的空間就相對(duì)有限了。

客觀來(lái)說(shuō),如果股價(jià)出現(xiàn)低估,那一定是因?yàn)榇嬖谪?fù)面因素。但是,一旦這些負(fù)面影響得以消除,估值將會(huì)迅速回升,那么股價(jià)必然不會(huì)再是當(dāng)前的價(jià)格。資本市場(chǎng)的定價(jià)是較為有效的,能夠把握住的市場(chǎng)犯錯(cuò)的機(jī)會(huì)并不多,大概率都出現(xiàn)在極度悲觀的時(shí)刻。能否把握住,還是看個(gè)人的心態(tài)和風(fēng)險(xiǎn)承受能力了。

2

滬指重回3100點(diǎn)下方,后市怎么看?

昨日大盤(pán)低開(kāi)回落,盡管午后跌幅明顯收窄凸顯韌性,但上證指數(shù)仍然再度收于3100點(diǎn)下方。從8月21日起算,上證指數(shù)在3100點(diǎn)附近已經(jīng)來(lái)回震蕩了一月有余,不少投資者被“折騰”得精疲力竭。

3100點(diǎn)上方何時(shí)能企穩(wěn)?后市如何演繹?我們不妨從歷史經(jīng)驗(yàn)中找找答案。

2016年以來(lái),上證指數(shù)在3000-3100點(diǎn)這一區(qū)間徘徊的現(xiàn)象一共出現(xiàn)過(guò)10次,平均持續(xù)15個(gè)交易日;

而在此點(diǎn)位區(qū)間后6個(gè)月內(nèi),上證指數(shù)呈現(xiàn)上漲趨勢(shì)8次,占比達(dá)到80%。

(數(shù)據(jù)來(lái)源:Wind,統(tǒng)計(jì)區(qū)間2016.1至今。以上證指數(shù)處在該區(qū)間的最后一日為基準(zhǔn)日,如果上證指數(shù)離開(kāi)該區(qū)間(連續(xù)三個(gè)交易日以上收盤(pán)高于3100點(diǎn)或低于3000點(diǎn))6個(gè)月(120個(gè)交易日)后的收盤(pán)高于基準(zhǔn)日收盤(pán)價(jià),則視為上漲,如果上證指數(shù)離開(kāi)該區(qū)間6個(gè)月 (120個(gè)交易日)后的收盤(pán)價(jià)低于基準(zhǔn)日收盤(pán)價(jià),則視為下跌。)

如果在此階段任意一天買(mǎi)入萬(wàn)得普通股票型基金指數(shù),持有一年、兩年、三年的平均漲幅為20.99%、29.46%、40.42%,正收益占比分別為90.68%、72.67%、100.00%。

圖:上述區(qū)間任意一天買(mǎi)入回測(cè)結(jié)果

(數(shù)據(jù)來(lái)源:Wind截止時(shí)間2016101-2023310平均漲幅計(jì)算方式;以點(diǎn)位區(qū)間內(nèi)各個(gè)交易日為基準(zhǔn)一年、兩年、三年后相關(guān)指數(shù)的點(diǎn)位/計(jì)算日相關(guān)指數(shù)點(diǎn)位-1正收益占比計(jì)算方式:正收益率次數(shù)/總次數(shù)指數(shù)回測(cè)不預(yù)測(cè)未來(lái)業(yè)績(jī)。)

由此可見(jiàn),當(dāng)下我們很有可能正處于類(lèi)似高勝率的區(qū)間。跟歷史上的任何一個(gè)底部一樣,眾望所歸的反轉(zhuǎn)行情可能僅需要一點(diǎn)小火花“引燃”,就有望隨時(shí)啟動(dòng)。在體感最寒冷的黎明破曉前,不妨多一些耐心。

從短期看,這里有幾個(gè)小建議:

第一,買(mǎi)在低位遠(yuǎn)比買(mǎi)在底部實(shí)際的多,模糊的正確一定好過(guò)精準(zhǔn)的錯(cuò)誤。

第二,分批逢低布局,降低擇時(shí)風(fēng)險(xiǎn)。

第三,戰(zhàn)略上重視,心理上輕視。以樂(lè)觀的態(tài)度,做最充分的打算。

我們無(wú)法預(yù)測(cè)“底部區(qū)域”會(huì)持續(xù)多久,但只要你在市場(chǎng)中待的夠久,或許就可以找到一些淡定面對(duì)的底氣。底部區(qū)域往往意味著,“最壞”的時(shí)候或已到來(lái)。

退一萬(wàn)步說(shuō),就算是在2008、2011、2018年這三次最弱勢(shì)的單邊熊市中,年內(nèi)都存在兩波行情。而今年到目前為止,僅有1-4月這一波結(jié)構(gòu)性行情。相信正如海通策略所說(shuō),從歷史規(guī)律看,年內(nèi)有望迎來(lái)一波行情是大概率的事情。(來(lái)源:海通策略)

在傳承中創(chuàng)新!驚艷濠江的佛

在傳承中創(chuàng)新!驚艷濠江的佛

美軍集束炸彈襲擊幸存者:家

美軍集束炸彈襲擊幸存者:家

鐵路暑運(yùn)累計(jì)發(fā)送旅客超6億

鐵路暑運(yùn)累計(jì)發(fā)送旅客超6億

車(chē)險(xiǎn)的這些改變 你感受到了

車(chē)險(xiǎn)的這些改變 你感受到了

半導(dǎo)體板塊漲3.46% 利揚(yáng)芯

半導(dǎo)體板塊漲3.46% 利揚(yáng)芯

深圳前海綜保區(qū)9月進(jìn)出口創(chuàng)

深圳前海綜保區(qū)9月進(jìn)出口創(chuàng)

深圳坪山新能源車(chē)產(chǎn)業(yè)園一期

深圳坪山新能源車(chē)產(chǎn)業(yè)園一期

48小時(shí)點(diǎn)擊排行

48小時(shí)點(diǎn)擊排行