近日,有兩則消息引起了鉀肥市場的關(guān)注。一則消息是全球鉀肥生產(chǎn)商加拿大Nutrien公司發(fā)布了美國終端用戶鉀肥補(bǔ)充計劃,公司已按照370美元(噸價,下同)離岸價的參考價完成了第三季度交付訂單,第四季度的訂單預(yù)期將以400美元離岸價的交貨價完成;另一則消息是位于老撾的鉀肥新貴亞鉀國際調(diào)低了回國銷售比例,增大了在鉀肥高價區(qū)東南亞銷售量,據(jù)傳東南亞鉀肥價格比國內(nèi)價格高出50~100美元。國際鉀肥價格為什么會反彈?我國6月初與加鉀簽訂的307美元的大合同鉀肥價格是否還能維持下去?是曇花一現(xiàn),還是一錘定音?

需求恢復(fù),制裁缺口效應(yīng)再次顯現(xiàn)

2022年,受持續(xù)性制裁和烏克蘭危機(jī)影響,白俄羅斯鉀肥出口量下降67%至440萬噸,俄羅斯鉀肥出口量下降37%至740萬噸,合計至少減少了1000多萬噸出口量,國際鉀肥市場出現(xiàn)了較大缺口,全球鉀肥價格一度飆升至700~1000美元,比同步價升的氮肥高出200美元左右。但是,飆升的價格也抑制了鉀肥市場的需求,一些農(nóng)戶直接減少了化肥使用量,一些復(fù)合肥廠商也在總養(yǎng)分不變的情況下,調(diào)高了氮肥的比例,調(diào)低了鉀肥的比例。據(jù)業(yè)內(nèi)人士估計,鉀肥市場的需求量減少了近千萬噸。印度尤其具有代表性,由于其農(nóng)業(yè)生產(chǎn)以小農(nóng)經(jīng)濟(jì)為主,鉀肥價格彈性大,2022年印度鉀肥進(jìn)口量從600多萬噸縮減到390萬噸左右。

鉀肥價格的飆升也激發(fā)了生產(chǎn)商熱情,Nutrien、美盛(Mosaic)等公司紛紛公布了擴(kuò)產(chǎn)計劃,澳大利亞礦業(yè)公司必和必拓(BHP)將鉀肥項目投產(chǎn)年限從2027年提前到2026年,一些中資企業(yè)也扎堆老撾發(fā)布了各自的擴(kuò)產(chǎn)計劃。在需求抑制、擴(kuò)產(chǎn)供給泡沫雙重作用下,國際鉀肥價格掉頭向下,一路跌到350~400美元,也使中國大合同談判陷入了僵局。在大家都認(rèn)為大合同價格會定在350美元左右時,加鉀率先簽訂的307美元到岸價可謂石破天驚,這一低價令制裁之下主銷中國的俄鉀、白俄鉀大為光火,直接聲明不認(rèn)可307美元價格,認(rèn)為這是一種非市場行為,一些業(yè)內(nèi)專家也認(rèn)為這種價低、量小的協(xié)議更多是出于戰(zhàn)略上考慮。但是,307美元的價格還是給市場帶來了短暫的沖擊,國內(nèi)鉀肥巨頭鹽湖股份將鉀肥價格從2500元下調(diào)到2250元,東南亞鉀肥價格也一度逼近307美元。

鉀肥價格的回落促使鉀肥需求回歸,氮肥價格反彈(印度最新尿素招標(biāo)價格達(dá)到396~399美元到岸價)也使復(fù)合肥中氮肥的替代效應(yīng)消失。同時,鉀肥的擴(kuò)產(chǎn)并不如預(yù)期那樣容易,鉀肥項目建設(shè)需要一定的技術(shù)和時間,資本的熱情并不能帶來鉀肥的有效供給,除了亞鉀國際已于今年年初達(dá)成第二個百萬噸鉀肥項目選廠投產(chǎn),目前還沒有其他百萬噸以上鉀肥項目建成投產(chǎn)的消息。需求恢復(fù),供給難增,西方制裁導(dǎo)致的缺口效應(yīng)再次顯現(xiàn)。

一位資深鉀肥貿(mào)易商分析到:鉀肥供需缺口的出現(xiàn)必定會帶動鉀肥價格的反彈,反彈首先應(yīng)該出現(xiàn)在北美和南美地區(qū),這兩個區(qū)域是商品糧基地,農(nóng)業(yè)生產(chǎn)以規(guī)模化的農(nóng)場為主,對化肥需求剛性,價格彈性低,是鉀肥的相對高價區(qū)。繼而東南亞隨之反彈,東南亞鉀肥市場原是加鉀、俄鉀、白俄鉀的天下,隨著加鉀在北美、南美收割俄鉀、白俄鉀的原有市場份額,對東南亞的供應(yīng)缺口便會顯現(xiàn)。

國內(nèi)缺口是否會出現(xiàn)?307美元的大合同價格還能持續(xù)多久?

現(xiàn)階段,我國年均鉀肥需求量為1600萬~1700萬噸,除以青海鹽湖地區(qū)鉀肥廠為主的800萬~850萬噸/年的國產(chǎn)鉀肥供給外,每年仍約有50%的鉀肥進(jìn)口需求,主要進(jìn)口方由俄鉀、白俄鉀、加鉀組成,輔以約旦鉀、德鉀等,近兩年來老撾鉀肥進(jìn)口量上漲也較快。隨著國際鉀肥價格反彈加速,國際國內(nèi)鉀肥價差已近100美元,進(jìn)口供應(yīng)的局面是否會發(fā)生大的變化,307美元到岸價的大合同價格還能持續(xù)嗎?

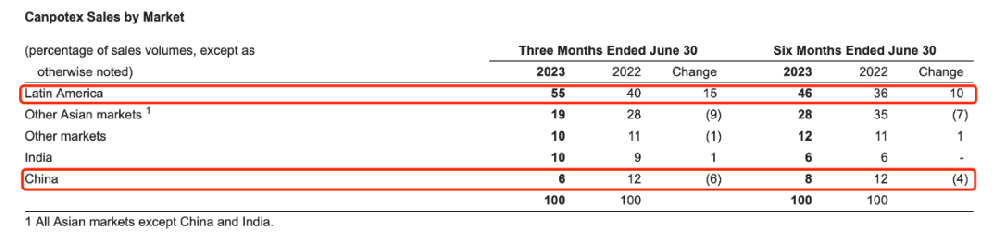

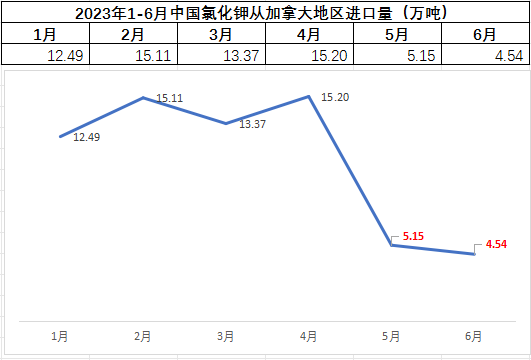

加鉀:今年6月初,中國鉀肥進(jìn)口談判小組與加拿大鉀肥聯(lián)盟(Canpotex)敲定了有效期6個月的鉀肥進(jìn)口大合同價格為307美元到岸價,比去年590美元到岸價的價格降了283美元,國內(nèi)市場一片歡騰,甚至有不少人認(rèn)為國內(nèi)鉀肥售價能進(jìn)一步大幅下降到200美元。但也有業(yè)內(nèi)人士曾推測,加鉀能達(dá)成307美元的價格,實際是一種挺價策略,目的是以低價、少量干擾俄鉀和白俄鉀在中國市場上份額的增加。Canpotex是世界上最大的鉀肥供應(yīng)商,為加拿大Nutrien公司和美國Mosaic公司的氯化鉀銷售代理商,兩家公司鉀肥產(chǎn)量合計約2400萬噸/年。由于運距問題,中國一直都不是加拿大鉀肥的重點市場。2023年上半年,Canpotex在拉丁美洲銷售占比為46%,而在中國這一比例僅為8%。1~6月,我國從加拿大進(jìn)口氯化鉀的總量為65.86萬噸,與國內(nèi)每年1700萬噸的鉀肥需求量相比杯水車薪。其中,5月的進(jìn)口數(shù)量更是從4月的15萬噸下降至5.15萬噸,6月則進(jìn)一步降至4.54萬噸。那么,在國際、國內(nèi)價差更大的三、四季度,來自加拿大的鉀肥數(shù)量只會有減無增。

2023年上半年Canpotex對拉丁美洲及中國的鉀肥出口情況

2023年1~6月中國氯化鉀從加拿大地區(qū)的進(jìn)口量

俄鉀、白俄鉀:受美元結(jié)算、海運保險等方面的制裁影響,中國因為可以通過人民幣結(jié)算與鐵路運輸成為俄鉀和白俄鉀的主要銷售國,但鐵路運輸方面也存在瓶頸。目前,受制于兩個口岸的換裝能力最大只有25萬噸/月,俄鉀通過滿洲里、綏芬河口岸邊貿(mào)鐵路每月進(jìn)口鉀肥約20萬~22萬噸。另外,受制于經(jīng)白俄羅斯中歐班列返程數(shù)量,白俄鉀通過中歐班列每月進(jìn)口鉀肥僅有15萬~20萬噸。7月,波蘭貨運代理公司人員透露,從中國發(fā)往歐洲、以馬拉舍維奇為終點站的貨運量下降了60%~70%。從中國鐵路武漢局和西安自貿(mào)港處均了解到,班列的80%~90%是發(fā)往俄羅斯。因此,經(jīng)白俄羅斯明斯克去往歐洲的班次銳減,這將嚴(yán)重影響到白俄鉀通過班列運輸鉀肥到中國,將減少白俄鉀進(jìn)口貨量。

老撾鉀及其他進(jìn)口鉀:近兩年來,中資企業(yè)在老撾掀起了鉀肥開發(fā)熱,一些企業(yè)紛紛宣告未來產(chǎn)能規(guī)模,但目前也只有亞鉀國際和東方鐵塔形成了產(chǎn)能。據(jù)悉,亞鉀國際此前披露力爭2023年實現(xiàn)180萬~200萬噸產(chǎn)量,2024年實現(xiàn)280萬~300萬噸產(chǎn)量目標(biāo),東方鐵塔100萬噸產(chǎn)能也剛剛投產(chǎn)落地,未來有望實現(xiàn)百萬噸級產(chǎn)量。作為地處老撾的中資企業(yè),它們具有國內(nèi)、國際兩個市場優(yōu)勢。8月9日,亞鉀國際在投資者互動平臺上表示:“公司的主要國際銷售市場東南亞地區(qū)鉀肥需求量增加,逐步帶動當(dāng)?shù)厥袌鰞r格提升,因此公司調(diào)整銷售策略,降低國內(nèi)銷售,提高國際市場銷售比例。”可以看出,面對國際國內(nèi)鉀肥價差逐漸拉大的情況,從老撾向中國回運鉀肥的進(jìn)口量也將減少。那么,接下來像德鉀、以色列鉀、阿拉伯鉀等其他鉀肥公司是否也會遵循“利潤優(yōu)先”原則調(diào)整銷售策略,減少向中國供貨呢?

進(jìn)入8月以來,國內(nèi)氯化鉀貨源稀少,價格自最低點2050~2100元已上漲了約200元,回到307美元對應(yīng)的大合同價格之上。現(xiàn)港口進(jìn)口62%白鉀報價多在2500~2600元,青海60%白鉀保底到站價2300元左右,局部市場60%鉀到站價格漲至2350元,市場猜測鹽湖下月售價將上調(diào)。但是,目前國內(nèi)鉀肥漲幅有限,與氮肥和磷肥價格相比,氯化鉀價格仍遠(yuǎn)遠(yuǎn)處于低位,這將刺激鉀肥需求回升,甚至有助于下游提高鉀肥用量來部分替代高價氮肥和磷肥。從國內(nèi)經(jīng)銷商處了解到,由于鉀肥價格下行,前期拿貨謹(jǐn)慎,不少下游復(fù)合肥廠的庫存較低。根據(jù)以上情形分析判斷,全球鉀肥缺口效應(yīng)帶動了國際鉀肥加速反彈,拉大了國際和國內(nèi)鉀肥差價,而國內(nèi)鉀肥需求也會隨之回升,供應(yīng)缺口也將顯現(xiàn),從而刺激國內(nèi)鉀肥價格進(jìn)一步上漲,預(yù)計307美元的大合同價格不會持續(xù)較久。

手機(jī)大廠卷瘋了!蘋果、華為

手機(jī)大廠卷瘋了!蘋果、華為

美聯(lián)儲激進(jìn)加息對A股和港股

美聯(lián)儲激進(jìn)加息對A股和港股

“賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎

發(fā)展“新銀保”要重視價值提

發(fā)展“新銀保”要重視價值提

“AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相

深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期

48小時點擊排行

48小時點擊排行