5月27日,《2021中國房地產上市公司測評研究報告》發布。測評研究報告指出,近年來,房地產行業逐漸由高速發展期轉入平穩發展期,以“房住不炒”為定位的房地產長效機制已基本清晰。隨著行業利潤空間受到進一步擠壓,市場競爭加劇,行業內部分化愈加明顯,市場集中度逐漸上升,強者恒強格局顯現。

2020年上市房企規模持續增長,但增速放緩。2020年,上市房企總資產均值為1577.89億元,同比增長11.96%;凈資產均值為336.91億元,同比增長13.75%。從上市房企總資產規模來看,截至2020年末總資產超過千億的上市房企有59家,約占上市房企總量的30%,其中超過3000億的上市房企有27家,約占上市房企總量的14%。超過萬億的上市房企共有6家,分別是恒大、碧桂園、萬科、綠地、保利、融創。

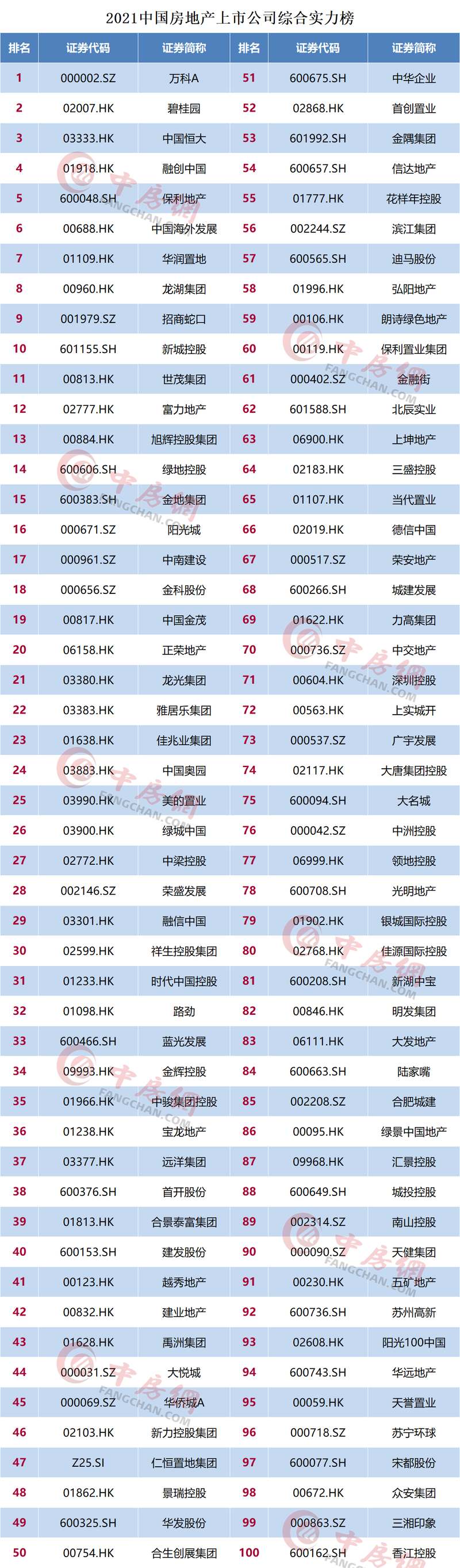

從總資產累積百分比來看,10強上市房企的總資產累積百分比已超過40%,50強累積百分比近80%,100強累積百分比超90%,集中度較上年略有上升。

在資本市場表現上,企業估值持續下探。報告顯示,2020年末滬深上市房企平均市盈率7.78倍,較滬深全市場平均市盈率低約60%;在港上市房企平均市盈率6.79倍,較港股全市場平均市盈率低約55%;市凈率方面,滬深上市房企平均市凈率同樣遠低于全市場水平,在港上市房企平均市凈率表現較好,高于港股全市場平均市凈率。

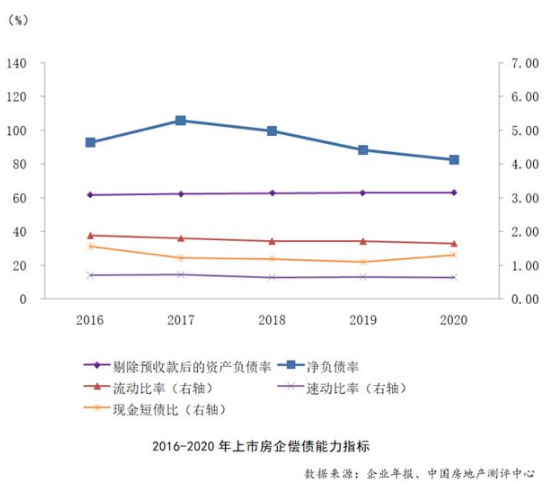

在償債能力上,調控杠桿初見成效。根據報告,長期償債能力方面,2020年上市房企剔除預收賬款后的資產負債率均值為62.93%,與上年相比保持穩定;凈負債率均值為95.07%,較上年下降5.75個百分點。短期償債能力方面,流動比率均值為1.65,速動比率均值為0.64,兩者與上年相比,均基本保持穩定。現金短債比中位數為1.30,較上年提升0.21個百分點,上市房企貨幣資金對短期債務的覆蓋情況有所改善,短期償債能力提升。

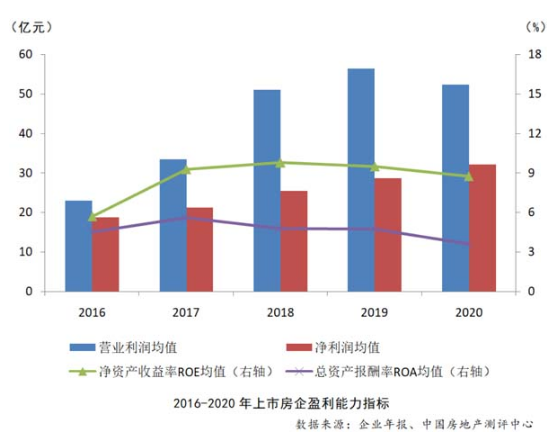

盈利能力方面,多數指標有所下滑。報告顯示,2020年上市房企營業利潤均值52.47億元,同比下降7.15%;凈利潤均值32.17億元,同比增長12.17%;凈資產收益率均值8.78%,同比下降7.60%;總資產報酬率均值3.62%,同比下降23.66%。除凈利潤均值外,其余各項盈利能力指標均較上年有不同程度的下滑。

在成長能力上,除凈利潤外,2020年,2020年,上市房企的房地產開發業務收入、營業收入、凈利潤和凈資產規模增速均有所下滑。具體來看,房地產開發業務收入均值同比增長1.84%,增速較上年大幅下降32.55個百分點;營業收入均值同比增長15.40%,增速較上年下降4.64個百分點;凈利潤均值同比增長12.17%,增速較上年上升0.05個百分點;凈資產規模均值同比增長13.75%,增速較上年下降8.22個百分點。

在經營效率方面,運營效率穩中有升,存貨規模增速下降。2020年上市房企經營效率穩中有升,存貨周轉率、流動資產周轉率和總資產周轉率均值分別為0.38、0.28和0.20。其中,存貨周轉率均值較2019年上升0.05,其余兩項指標與2019年基本持平。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  豬肉價格為何持續低迷

豬肉價格為何持續低迷  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  臺達積極響應聯合國可持續發

臺達積極響應聯合國可持續發  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期