稀有金屬板塊近期表現亮眼,成為市場矚目的焦點。

進入下半年以來,稀有金屬指數大漲近47%,領漲各個行業板塊。稀土、有色金屬等相關主題ETF基金凈值水漲船高,表現最好的產品在短短一個多月時間內大漲近45%。不過這些ETF基金整體份額卻呈現越跌越賣態勢,超30億元資金凈流出,資金兌現收益的情緒濃厚。

稀有金屬一個多月狂飆47%

稀土和鋰大爆發

8月12日,兩市低開收跌,滬指全天窄幅震蕩跌0.22%報3524點,深成指跌0.79%報14901點,創業板指跌1.47%報3386點。兩市個股多數下跌,市場情緒低迷。

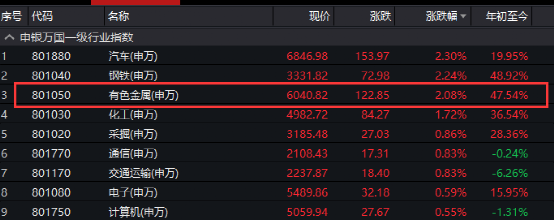

然而有色股逆勢走強,申萬一級28個行業中,有11個行業實現上漲,其中鋼鐵、汽車、有色金屬行業漲幅超過2%。

近期有色金屬板塊表現強勢,截至8月12日,下半年以來有色金屬指數大漲34.05%,位居30個中信一級行業指數榜首。

而在中信二級行業指數中,稀有金屬指數一個多月以來大漲46.61%,顯示出更大的板塊彈性。

對于有色板塊上漲的原因,國泰基金分析稱,新能源汽車產業需求旺盛+鋰鈷鎳價格普遍上漲,動力電池產量上漲導致其原材料有色金屬景氣度高: 新能源汽車銷量持續上升,帶動其重要部件動力電池產業鏈發展。

動力電池上游金屬材料鋰鈷鎳價格普遍上漲。市場對鋰鈷鎳板塊的關注度同時提升。三季度消費旺季來臨,中游正極材料企業擴產備庫將拉動新一波的漲價行情,正極材料價格普漲,有色板塊普升。

針對稀有金屬,據華富基金指數投資部基金經理李孝華介紹,“稀有金屬作為以新能源為代表的新經濟上游,新能源板塊高景氣帶來對稀有金屬需求的快速增長,在稀有金屬中短期供給受到制約的背景下,使得整個稀有金屬板塊出現了量價齊升。根據上市公司業績預告,稀有金屬上市公司今年上半年業績增速十分突出,在強勁基本面支撐下,稀有金屬板塊二級市場出現快速上漲。”

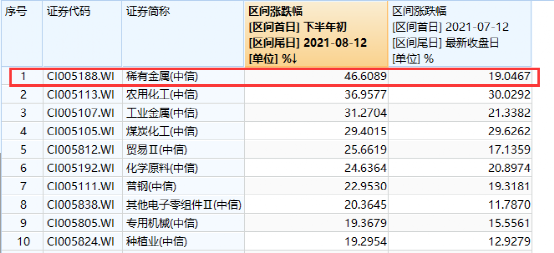

稀有金屬板塊的權重板塊主要為稀土和鋰。其中萬得稀土指數下半年以來漲幅達70.48%,鋰礦指數同期漲幅高達9成以上,而同期兩市最火熱的鋰電池板塊漲幅40.16%,新能源漲幅23.79%。

稀土是一類有色金屬的總稱,由于其在磁方面的優異物理特性,80%的稀土都被制成永磁材料。永磁材料應用廣泛,其中,高性能磁性材料釹鐵硼等(占總體永磁材料40%)主要應用于新能源領域。

中金公司表示,高性能釹鐵硼在汽車中主要應用在新能源車永磁電機與EPS及微電機中,在新能源汽車中其他部位也會越來越多地用到釹鐵硼,這也是未來稀土永磁需求增量最大的下游之一。根據相關統計,一輛新能車對稀土的需求大約為一輛燃油車對稀土需求的3-5倍。

至于鋰,據李孝華介紹,鋰下游的主要需求領域是鋰電池,而鋰電池則主要應用在新能車、消費電子及儲能等領域,這三個領域對鋰需求的占比高達60%以上,其中新能車動力電池對鋰需求的占比就高達35%。

稀土、有色金屬類ETF大漲

卻凈流出超30億資金

在稀有金屬及有色金屬行情帶動下,稀土、有色金屬ETF近期凈值大漲,然而卻呈現越跌越賣態勢。

Wind數據顯示,截至8月11日,跟蹤光伏、新能源、新能源汽車等指數的ETF基金年內收益依然領先。但與上半年末相比,稀土、有色金屬類ETF年內業績漲幅正快速增加,部分表現已超過光伏、智能電動汽車類ETF產品。

進入下半年以來,稀土、有色金屬類ETF凈值漲幅領先各類股票ETF。截至8月11日,近一個多月以來嘉實中證稀土產業ETF大漲44.86%,而其今年以來收益也不過為47.15%。華泰柏瑞中證稀土產業ETF同樣表現亮眼,近一個多月區間凈值漲幅44.33%,抹平上半年的負收益后,年內漲超37%。

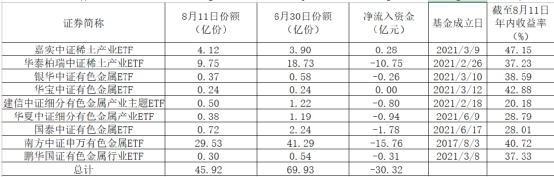

有色金屬類ETF而言,銀華中證有色金屬ETF、華寶中證有色金屬ETF以及建信中證細分有色金屬產業主題ETF、華夏中證細分有色金屬產業ETF、國泰中證有色金屬ETF、南方中證申萬有色金屬ETF、南方中證申萬有色金屬ETF下半年以來漲幅均超25%。

經過近段時間的大漲,這些有色金屬類ETF年內收益可觀。截至8月11日,銀華中證有色金屬ETF年初以來漲幅38.59%,華寶中證有色金屬ETF則達到42.88%,南方中證申萬有色金屬ETF年內漲幅同樣超過40%。

凈值大漲的同時,稀土、有色金屬類ETF卻遭遇凈贖回。除嘉實中證稀土產業ETF外,其余9只ETF下半年以來均遭遇凈贖回,份額不同程度地縮水。

按照區間成交均價統計,整體約有30億元資金凈流出。其中南方中證申萬有色金屬ETF份額減少11.76億份,凈流出資金超15億元。

業內人士表示,“’逢低買入、逢高派發’很正常。相較其他行業,稀土、有色等板塊震蕩區間可能會更大一點。雖然近期板塊漲幅較為明顯,很多投資者已經產生了相當程度的浮盈,此時獲利了結、落袋為安,看上去也是一個更安全的選擇。”

短期大幅回調可能性較小

板塊高景氣度有望延續

對于以稀土、鋰為代表的稀有金屬后市表現,公募人士大多持樂觀態度。稀有金屬方面,下半年供需格局改變情況有限,短期大幅回調可能性較小。

但就基本金屬而言,有業內人士提醒道,供需格局在隨著政策和市場生產和消費端的引導,缺口在逐漸恢復,國務院關于大宗商品價格調控方面也在持續發力,部分基本金屬出現“超級周期”的可能性不大,而長期處于價格低位的鋁隨著碳中和政策上的影響,相關價格會有回升。

李孝華認為,結合稀土和鋰兩大板塊的供給和需求,看出這兩大板塊下游需求的景氣確定度高,然而供給端的緊急因政策及疫情等多方面因素無法在未來幾年的時間內得到有效緩解,因此以稀土和鋰為代表的稀有金屬板塊的景氣度將會得以繼續持續。

在他看來,稀有金屬下游需求是新經濟這樣容易出現爆發式增長的新產業,供給則容易因其戰略資源的地位受到政策方面的管控,因此其供需匹配度遠沒有基本金屬和貴金屬來得好,從而在周期中能夠獲得更佳的表現。

記者了解到,稀土行業近期剛剛迎國家戰略定調。7月7日,工信部副部長王江平指出將推動《稀土管理條例》盡快出臺,國家層面立法規范稀土行業高質量發展,將稀土行業的發展提高到戰略高度。

中金公司指出,稀土及磁材方面,上游產量增量有限,價格繼續攀升。需求端,下游剛需補貨需求旺盛,庫存處于低位,采購需求釋放將支撐稀土價格維持高位。供給端,四川地區或將于8月份復產,但產能放量仍需要時間,預期短期內供給端增量較小。稀土現貨供需緊張局面仍將持續,價格有望繼續攀升。

陸彬:因為鋰電池板塊,尤其是上游資源板塊,兼具“周期+成長”的屬性。

一方面,周期屬性讓上游鋰資源股擁有很強的業績彈性和爆發性;另一方面,在“碳中和”的大背景下,新能源汽車產業鏈正在經歷“從1到10”的快速滲透期,可能是未來5-10年市場空間較大確定性較高的行業之一,由此也帶動了對于鋰電池需求的快速增長。

匯豐晉信基金研究總監兼匯豐晉信低碳先鋒基金陸彬表示,目前鋰電池行業格局越來越清晰,中國鋰電池供應鏈全球領先地位確認。隨著能量密度提高,帶電量增加,鋰電池的成本在下降,價格也在下降,鋰電池的應用場景陸續打開。行業5-10年需求的復合增速有望超過30%,往后看可能還會有來自儲能對鋰電池的需求。

“同時,鋰電池行業大部分的優秀公司都在 A股上市,給了我們非常多的投資選擇。而且整個行業不斷會有新變化,比如說技術迭代和工藝創新,再過幾年可能會有新的固態電池產業鏈公司出現,又給投資帶來新的變化和機會。行業整體的高成長性一方面降低了業績的周期性波動,另一方面也讓市場給予行業更高的估值中樞。”陸彬認為。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  以科技創新拓寬“大動脈”、

以科技創新拓寬“大動脈”、  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  與輕松籌一起守護白衣天使,

與輕松籌一起守護白衣天使,  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期