公募基金清算已進入常態化。截止4月20日,2021年以來已有62只基金進入清算程序,同比去年同期的24只大幅增長超過150%。其中,債券型產品成為重災區,遭到清算的產品達到32只。從整體清算原因來看,超過一半的產品因資產凈值觸發基金合同終止情形,28只產品因持有人大會表決通過而遭到清盤。

《每日財報》注意到,華泰柏瑞基金于4月20日發布公告稱,華泰柏瑞豐匯債券A/C已召開基金份額持有人大會,并通過了終止基金合同的相關議案。該基金于4月21日進入清算期。截止清算時間,該產品規模為0.67億元。

在此背后,華泰柏瑞基金旗下債券型產品長期表現較差,近1年來收益率大幅落后于同行,多數產品凈值增長率為負數。混合型產品頭部產品表現尚好,但尾部產品業績“拉垮”,使得平均收益率跑輸同行。與此同時,其“迷你”基金迭出,“老將”未能創造佳績。

債基長期弱勢未改,“績差基”虧損遭清算

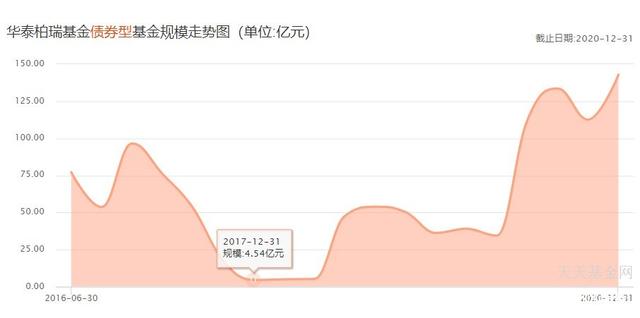

華泰柏瑞基金旗下債券型產品多數實際為純債產品,一直以來表現出弱勢局面。截止目前,其債券型產品規模為142.81億元,占總規模比例僅8.4%。近幾年來,債券型產品規模走勢“過山車”,波動幅度非常大,在2017年末規模僅為4.54億元。

從業績表現來看,華泰柏瑞基金對債券型產品似乎不很“上心”,產品數量不多,但是近1年來多數產品虧損。以分拆計算,截止4月21日,成立時長超過1年的債券型產品共計16只,其中有9只產品近1年來虧損,占比達56.25%,而其他產品也表現較差。

虧損的債券型產品數量較多,大幅拉低整體業績水平。近1年來,債券型產品平均收益率為0.17%,大幅落后于同行同類平均值的2.26%,甚至低于全債指數的1.92%。

在此之間,混合債券型產品共有7只,可投資于二級股票市場或一級股票市場。《每日財報》發現,混合債券型產品僅有華泰柏瑞錦瑞債券投資于股票市場,2020年12月末股票占凈比為19.88%,不過A型近1年收益率為0.03%,C型近1年收益率為-0.37%。

進入清算期的華泰柏瑞豐匯債券A/C也是一只混合債券型產品(二級),但2020年全年從未投資股票。該產品主要持有國開債券,前3大債券持倉比例達到89.68%。而資產配置表顯示,該產品債券占凈比為89.69%,也就是說其將大部分資產投入3只債券中。

華泰柏瑞豐匯債券A/C對債券不合理投資也導致持續虧損。近1年來,該產品C型虧損2.95%,A型虧損2.52%。或許是因為基金持續虧損,基金持有人也開始撤離。

基金持有人大會投票結果顯示,相關持有人或代理人所持份額共計5973737.06份,剛好占總份額的50%,表決結果為5973737.06份同意終止基金合同,0份反對,0份棄權。考慮到機構持有人比例達到90.17%,合同終止提議也有可能是某一位或某幾位機構持有人提出的。

《每日財報》注意到,該產品基金經理為羅遠航,其累計任職時長6年又135天,也算是一位“老將”,但未能創造佳績。羅遠航旗下成立超過1年的產品有5只,其中有3只近1年虧損,另外2只收益率低于2%。

混合基金“迷你”跌出,量化對沖僅是徒有虛名?

近1年來,華泰柏瑞基金頻繁發布新品,其中大多數為混合型產品。以分拆計算,其旗下成立時長不超過1年的產品共計37只,其中混合型產品共計31只。截止目前,混合型產品規模為553.10億元,占總規模比例32.70%。其成立新品眾多,而規模未能跟上,使得“迷你”產品迭出。

經《每日財報》統計,華泰柏瑞基金旗下規模小于5000萬元的產品共計30只,其中混合型產品共計17只,占比56.67%。按照相關規定,基金規模連續60個交易日小于5000萬元將觸發清算條件。

值得一提的是,17只規模小于5000萬元的混合型產品中,有15只屬于C型產品,部分C型產品與A型產品出現規模分化。比如華泰柏瑞量化增強混合C規模為0元,而A型規模達到18.40億元。

除此之外,混合型產品整體收益率尚好,但頭部和尾部出現明顯的分化。近1年來,混合型產品平均收益率為33.73%,低于同行同類平均值的35.87%,與滬深300指數的33.89%大致持平。其中,4只混合型產品近1年收益率低于10%,1只產品處于虧損狀態,且均為偏股型產品。

該虧損產品為華泰柏瑞量化絕對收益混合,其成立于2015年6月份,規模達到10.06億元,近1年來收益率為-0.54%。即使將時間線拉長,該產品近3年收益率也僅為11.48%。

(圖為華泰柏瑞量化絕對收益混合業績表現)

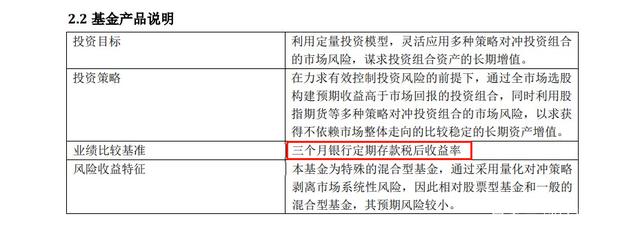

作為股票持倉82.04%的混合型產品,華泰柏瑞量化絕對收益混合居然以三個月銀行定期存款稅后收益率作為業績比較基準。那么按照這個比較方法,其歷年收益率還大幅“跑贏”業績比較基準。

對于風險收益特征,產品說明還表示本基金為特殊的混合型基金,通過采用量化對沖策略剝離市場系統性風險,因此相對股票型基金和一般的混合型基金,預期風險較小。

(圖源華泰柏瑞量化絕對收益混合2020年年報)

該產品基金經理為田漢卿,其旗下另一只采取量化對沖策略的產品為華泰柏瑞量化對沖。華泰柏瑞量化對沖規模為4.87億元,近1年來收益率為1.93%,近3年來收益率15.54%,股票持倉比例為79.36%,以1 年期銀行定期存款收益率(稅后)為業績比較基準。田漢卿所管理的兩只“量化對沖策略”產品似乎徒有虛名。

從規模和產品發布來看,華泰柏瑞基金對債券型產品并不很“用心”,多數產品近1年來虧損。其將大量資源投入混合型產品,但尾部產品業績“拉垮”,拖累整體收益水平。田漢卿所管理的兩只“量化對沖策略”,均以銀行存款為業績比較基準,且業績墊底。對其后續發展,《每日財報》將持續關注。楚風

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  環球速遞!86元“保命藥”漲

環球速遞!86元“保命藥”漲  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  石家莊法商中等專業學校2023

石家莊法商中等專業學校2023  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期