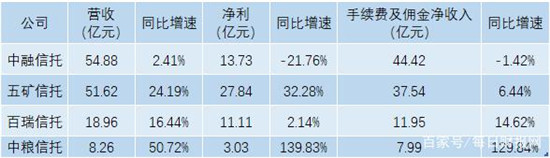

近日,4家曲線上市的信托公司公告了2020年度未經審計的財務報表。其中,五礦信托以27.84億元的凈利潤位居榜首,中糧信托凈利潤和手續費及傭金凈收入均實現翻倍,百瑞信托營收、凈利潤也都有所增長。

相比之下,中融信托略顯“尷尬”,四家之中僅有其一家凈利潤出現下滑。值得一提的是,這并不是中融信托第一次出現業績下滑的情況了,自2016年起,公司營收凈利便雙雙下滑。

在業績不斷下滑的同時,中融信托旗下的信托產品也頻頻發生違約,因在二級市場的投資頻頻失利,公司被迫“接盤”多家ST公司,并困在其中。

凈利同比下滑21.76%,ROE連續六年下滑

據公開數據顯示,2020年,中融信托營業總收入54.88億元,同比增長2.41%;同期,凈利潤13.73億元,同比減少21.76%。

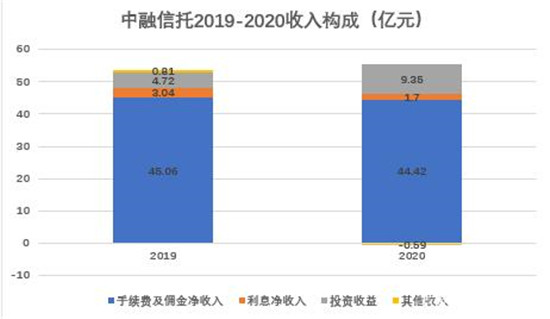

信托一直被譽為最賺錢的金字招牌,為何中融信托去年凈利同比大幅下滑呢?《每日財報》注意到,從收入結構上來看,2020年中融信托營業收入為54.88億,比2019年53.59億,增加1.29億。信托公司最為重要的收入就是手續費及傭金凈收入,然而中融信托2020年這一指標為44.42億元,同比減少1.42%。

值得一提的是,中融信托2020年全年的投資收益為9.35億元,同比大幅增長超過98%,占總收入超17%。而同期,利息凈收入、公允價值變動損益、匯兌損益卻有不同程度的下降,分別下降44.05%、226.35%、1109.27%。

從支出來看,2020年中融信托營業總支出為38.10億元,同比增加20.53%。其中,業務及管理費較2019年增加6.05億元至37.24億元,同比增長19.40%。業務管理費用大幅增長,或是公司利潤大幅下滑的重要因素。

值得注意的是,自2017年起,中融信托的業績便開始走下坡路。2016年-2020年,中融信托分別實現營業收入67.96億元、65.33億元、58.19億元、53.59億元、54.88億元;同期凈利潤分別為27.04億元、28.05億元、20.72億元、17.55億元、13.73億元。

眾所周知,最體現公司盈利能力的指標之一為凈資產收益率(ROE)。然而中融信托這一重要指標也在逐年下滑。2015年—2020年,公司的ROE分別為22.10%、19.84%、16.19%、11.15%、8.63%、6.64%,呈現明顯下降趨勢。

旗下產品頻頻違約,“接盤”多家ST公司

在業績不斷下滑的同時,中融信托旗下的信托產品也頻頻發生違約。公開資料顯示,2019年末,中融信托10億規模的“中融-享融188號集合資金信托計劃”被爆出兌付延期。

此外,“中融-助金80號集合資金信托計劃”還曾被投資者投訴涉嫌虛假宣傳,至今產品承諾中的“保底收益10.5%”也沒能實現兌付。

根據公開資料,2020年10月20日,中融信托推出的“中融-融雅35號集合資金信托計劃”出現違約,華普集團作為該信托計劃的融資人,因無法償還2.84億元債務被法院裁定將持有的ST昌魚8000萬股股票抵債過戶至中融信托。

在完成相關股份過戶登記手續后,中融信托所管理的“中融-融雅35號集合資金信托計劃”將成為ST昌魚的第一大股東,持股15.72%。

但截至2021年1月19日收盤,ST昌魚的股價為2.4元/股,據此計算,中融信托持有的股份價值1.74億元,與2.84億元債務相比仍損失0.92億元。事實上,中融信托也并不想接手ST昌魚這個“燙手山芋”。

據公開資料顯示,在普華集團抵償債務之前,中融信托曾經申請對華普集團所持有的ST昌魚股份進行司法拍賣,但以流拍告終。

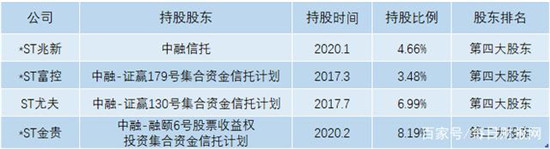

近年來,中融信托在二級市場的投資頻頻失利被困在多家ST公司中。據《每日財報》不完全統計,中融信托是*ST兆新、ST尤夫、ST昌魚等多家ST公司的前十大股東之一。

2017年,中融信托通過“中融-證贏179號證券投資集合資金信托計劃”成為*ST富控(600634.SH)十大股東之一;同年,公司又通過“中融-證贏130號集合資金信托計劃”開始成為ST尤夫(002427.SZ)十大股東之一;2020年,中融信托又成為*ST兆新(002256.SZ)十大股東之一。

曾經輝煌不復,如今轉型求變

盡管中融信托近年來業績不佳頻頻踩雷,但不可否認的是,其也曾有過高光時刻。據公開資料顯示,中融信托成立于1987年,前身為哈爾濱信托投資公司,2007年10月正式更名為中融國際信托投資有限公司。

2002年6月,中植集團介入中融信托重組,經過多輪股權轉讓后,2009年8月,中植集團的持股比例高達67.69%。在2010年前,中植集團一直主導著中融信托的發展。

2009年12月,經緯紡機以12億交易價收購中融信托36%的股權成為第一大股東,中植集團則退居第二大股東。這一股權結構也一直延續至今,目前,經緯紡機持股37.47%,中植集團持股32.99%。

但時過境遷,自2016年起,其業績出現持續下滑,中融信托也曾多次求變。

2018年,中融信托就開始針對逐步趨嚴的監管政策進行戰略轉型,當時提出了從單純的“資金提供者”轉型成為“綜合金融服務提供者”的總體戰略方向。

這一轉型戰略也取得了一定的成效,具體表現在兩個方面上:一是中融信托的主動管理信托資產規模得以增長,截至2019年末,主動管理受托資產占比由期初的65.55%增長至76.15%;另一方面,中融信托打造了屬于自己的直銷品牌——中融財富。

據公開資料顯示,截至2019年末,中融財富的服務已經覆蓋全國主要城市,擁有近兩千家機構和3萬名個人客戶,直銷規模占比在行業中處于領先水平。

此外,在2020年壓降融資類信托的嚴格監管之下,中融信托也利用永續債融資這種“明債實股”的方式規避融資類信托的額度限制。如華夏幸福,去年5月、6月、7月、12月,向中融信托累計進行了56億元永續債權融資。

因此盡管中融信托在不斷轉型以順應監管潮流,但其在二級市場上的投資失利和頻發的兌付風險,仍給公司的業績及經營穩定性帶來了壓力。未來中融信托又將如何解決這些問題呢?《每日財報》將持續關注。作者|郜融蓮

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  環球速遞!86元“保命藥”漲

環球速遞!86元“保命藥”漲  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  石家莊法商中等專業學校2023

石家莊法商中等專業學校2023  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期