8月26日,上交所公告顯示,杭州國泰環保科技股份有限公司(下稱“國泰環保”)撤回上市申請。

撤回摘要,數據來源:上交所

需要指出的是,國泰環保原定于8月30日科創板IPO(首次公開發行股票)上會,接受上市委的審議。公司擬募集資金3.3億元,用于成套設備制造基地項目和研發中心項目。

關于為何上會前夕撤退,記者多次撥打國泰環保的聯系電話,但均為“線路忙”。

值得一提的是,近幾年來,國泰環保95%以上的營業收入來自6個客戶,而部分客戶還有“故事”。而在近日公布的問詢回復函中,上交所主要關注國泰環保9個方面。

連續增長的態勢能否保持

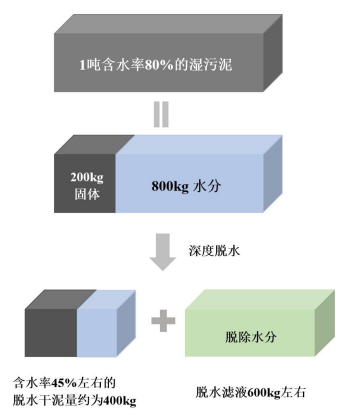

據了解,國泰環保主要從事事污泥處理、成套設備銷售與水環境生態修復。

2018年至2020年(下稱“報告期”),國泰環保的營業收入分別為2.08億元、3.64億元、4.56億元。公司主營業務收入的大頭為污泥處理服務,該業務在報告期內的收入占比分別為92.18%、82.13%、71.68%。

污泥處理服務主要是降低污泥的含水率。具體來看,污泥處理服務系接收污水處理過程中產生的生活污泥、工業污泥及企業污泥等多種污泥。經過對污泥的結合水轉化、穩定化調理和改性調理后,在常溫低壓條件下壓濾脫水,將污泥的含水率降至45%左右,達到符合后續處置利用必要條件的污泥減量化與穩定化處理過程。

業務摘要,數據來源:上會稿

除去為污泥提供脫水服務外,國泰環保還出售污泥深度脫水成套設備系統。報告期內,國泰環保成套設備銷售收入增長較快,分別為0萬元、4903.11萬元、1.1億元,占主營業務收入的比重分別為0%、13.49%、24.06%。

不過,國泰環保2021年上半年,公司實現成套設備銷售收入1236.5萬元,較上年同期下降81.46%;成套設備銷售實現毛利672.62萬元,較上年同期下降74.19%。在此背景下,國泰環保預計2021年前三季度營業收入為2.33億元-2.49億元,同比下降32.73%-36.96%,歸母凈利潤為0.94億元-1.00億元,同比下降29.06%-33.70%。

需要指出的是,國泰環保2017年至2020年歸母凈利潤連續增長,分別為0.39億元、0.44億元、1.06億元、1.84億元。那么,在預計2021年前三季度下降近3成的情況下,其連續增長的態勢能否保持?

6個客戶的支撐

國泰環保的客戶也頗有看點。

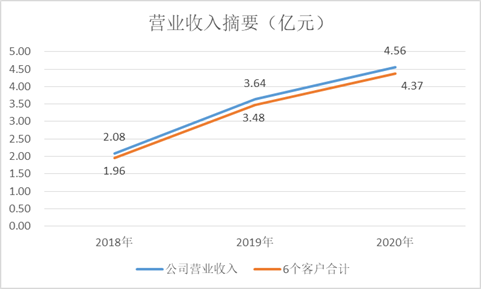

報告期內,國泰環保每年的前六大客戶都是杭州市排水有限公司、杭州藍成環保能源有限公司(下稱“杭州藍成”)、紹興水處理發展有限公司、上海城投污水處理有限公司、江西省國泰環保有限公司(下稱“江西國泰”)、杭州市蕭山區瓜瀝鎮人民政府,相關銷售金額分別為1.96億元、3.48億、4.37億元,占營業收入的比例分別為93.90%、95.60%、95.69%。

報告期內,公司向這6個客戶的銷售金額合計為9.8億元,占國泰環保營業收入的95.29%。換言之,這6家公司貢獻了國泰環保報告期內絕大部分的營業收入。

營業收入摘要,數據來源:IPO日報整理

其中,杭州藍成2018年和2019年為國泰環保第三大客戶,2020年為第二大客戶,相關交易金額分別為4946.56萬元、7627.57萬元、1.25億元,占國泰環保營業收入的比例分別為23.72%、20.97%、27.37%。

除了客戶這層身份外,杭州藍成2018年還是國泰環保第二大供應商,2019年更是為第一大供應商。相關交易金額分別為1379.31萬元和2776.61萬元,占國泰環保采購總額的比例分別為8.89%和12.25%。

對于IPO企業存在客戶和供應商重疊的情況,監管層往往會更加關注。

一位接近證監會人士對IPO日報表示,具體還需要結合商業背景、業務模式考慮,監管機構通常關注:1、同為客戶和供應商的合理性及必要性,是否符合行業特征;2、雙方銷售及采購是屬于獨立購銷業務還是委托加工業務,會計處理上適用總額法還是凈額法確認;3、銷售及采購交易是否公允,雙方是否存在關聯關系或其他特殊關系,是否存在利益輸送。

需要指出的是,另一客戶江西國泰在2015年6月前為國泰環保的子公司,目前江西國泰由江西省正能環保工程有限公司(下稱“正能環保”)全資控股。上會稿顯示,由于江西國泰客戶南昌水務存在污泥處理需求,希望采用國泰環保的技術方案,因此保持業務合作。

不過IPO日報發現,在申報稿和上會稿外,江西國泰和正能環保、與江西省南昌市的國有獨資企業南昌水利投資發展有限公司(下稱“水利公司”)有糾紛。2020年7月的裁定書顯示,水利公司因合同糾紛向法院申請財產保全,法院裁定凍結或查封、扣押江西國泰和正能環保1240萬元的資產。

天眼查顯示,江西國泰在2020年8月還因超標排放大氣污染物被江西省南昌市生態環境局罰款10.1萬元。

9大方面受關注

雖然撤回上市申請的公告沒有披露詳細原因,但在最新的問詢回復函中,上交所關注了國泰環保的9大方面。它們分別是技術先進性、國家重大科技專項、項目、銷售設備、研發費用、應收賬款、控股權、獨立性、主要原材料等9大方面。

比如在主要原材料方面,上交所要求國泰環保說明主要原材料A、B、C采購占比計算是否準確。

在項目方面,上交所要求國泰環保說明七格項目污泥的主要來源,2020 年污泥處理量增長較大的合理性。

研發費用方面,上交所要求國泰環保說明核心技術人員和主要研發人員的具體部門歸屬,是否均屬于研發部門;輔助研發人員計入研發費用的金額;公司的研發項目是否針對具體客戶,是否能拓展至其他項目。

應收賬款方面,上交所要求國泰環保說明客戶對部分金額未入賬的原因,相關商品或服務的驗收單據是否取得。

控股權方面,則主要是國泰環保的歷史沿革,股權變動不涉及國有資產或集體資產的依據是否充分,控股權來源是否清晰。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  丸美股份堅定踐行ESG理念

丸美股份堅定踐行ESG理念  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期