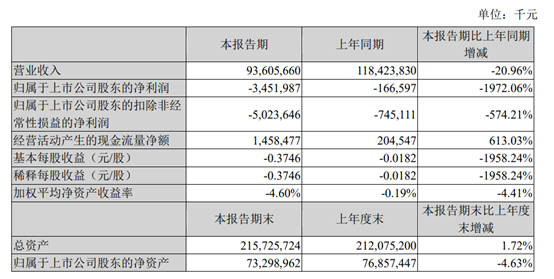

8月30日晚間,蘇寧易購發布了2021年半年報。半年報顯示,今年1-6月營業收入936.06億元,同比下降20.96%;歸屬于上市公司股東的凈利潤虧損34.52億元,較上年同期虧損1.67億元,同比擴大1972.06%;歸屬于上市公司股東的扣除非經常性損益的凈利潤虧損50.24億元,上年同期虧損7.45億元,同比擴大574.21%。

半年報顯示,報告期內,其綜合毛利率為11.31%,較上年同期下降4.32個百分點;其中主營業務毛利率為7.77%,較上年同期的12.15%下降4.38個百分點。

蘇寧易購解釋稱,綜合毛利率的下降是由于公司經營遇到階段性困難,尤其是短期內流動性壓力帶來的商品貨源、開支投入不足等問題,對渠道終端銷售能力帶來影響,使得公司報告期內銷售收入下降,帶來公司毛利額同比較大下滑。

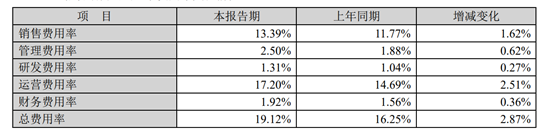

與此同時,蘇寧易購的總費用率也在增加,為19.12%,較同期增加2.87個百分點。其中,運營費用率為17.2%,銷售費用率為13.39%。

蘇寧易購表示,由于人員、物業租賃等費用相對剛性,調整的效果需要一段時間才能顯現出來;此外受實施新租賃準則的影響,帶來租賃、財務相關費用有一定幅度上升。

根據半年報,蘇寧易購主營業務為商品零售及服務業務,主要商品涵蓋家電3C、日用百貨等類目,并配套提供物流配送及售后服務。公司表示,上半年尤其是二季度,受到階段性流動性壓力,對經營帶來的影響,報告期內公司實現營業收入936.06億元,同比下降 20.96%,其中二季度營業收入同比下降34.64%。公司商品銷售規模1285.75億元,同比下降33.76%。

具體來看,通訊產品營收210.15億元,同比下滑26.76%;日用百貨營收175.25億元,同比下滑41.01%;小家電產品營收143.91億元,同比下滑10%;數碼電腦產品營收120.09億元,同比增長20.20%;冰箱洗衣機營收88.84億元,同比減少5.09%;空調產品營收78.12億元,同比減少22.91%;黑電產品64.08億元,同比減少7.38%。不難看出,除了快消產品營收下滑外,家電產品營收也是普遍下滑。

為應對挑戰,蘇寧易購加快對于天天快遞、小件物流等高虧損業務進行調整,上半年整體小件部分虧損相比去年同期減虧47.16%。與此同時,蘇寧易購加快發展家電家居等大件商品的送裝一體化業務;互聯網業務專注于利用蘇寧優勢類目來獲取用戶,通過加強會員運營及服務來提高轉化,減少對價格敏感商品的補貼與推廣等,不再片面追求大規模的用戶數、GMV 的增加,上半年線上平臺商品銷售同比下降了41.21%。但另一方面,蘇寧易購APP用戶轉化率同比增加 1.23 個百分點。

另外,自7月引入戰投、完成董事會改選,蘇寧易購也開啟了新的階段。未來展望方面,蘇寧易購指出,短期內,公司仍面臨外部環境的不確定性,以及內部流動性困難帶來的貨源、費用投入不足等問題,但全體團隊團結一致,在新董事會帶領下,積極推動公司業務走向正軌。一方面推動銀行授信恢復,加快補充庫存,帶動渠道銷售能力的恢復,通過加快庫存周轉提升銷售;強化各渠道的運營能力,恢復提升毛利率水平;另一方面嚴格各項費用管控,提升費用效率。通過各項降本增效措施推動公司 實現逐步減虧并恢復良性健康的現金流水平。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期