半導體分立器件闖關IPO大軍又來一個!

9月1日,山東晶導微電子股份有限公司(下稱“晶導微電子”)即將創業板IPO(首次公開發行股票)上會,保薦機構是中信證券。

晶導微電子本次公開發行股票的數量不超過4845.55萬股,占發行后股本比例不低于10%,擬募資約5.26億元,僅用于一個項目—— “集成電路系統級封裝及測試產業化建設項目”二期項目。

IPO日報注意到,晶導微電子業績增長穩定,有兩家上市公司的老板參股。另外,公司有5項新型專利被提出無效宣告請求。

兩大老板入股

資料顯示,晶導微電子成立2013年7月,主營業務為二極管、整流橋等半導體分立器件產品以及集成電路系統級封裝(SiP)產品的研發、制造與銷售,處于半導體產業鏈中的半導體分立器件行業。目前的主要產品為二極管、整流橋等。

2018年-2020年(下稱“報告期”),晶導微電子營業收入分別為5.034億元、5.49億元和8.1億元,凈利潤分別為4848.37萬元、5314.04萬元和9224.46萬元,業績快速增長。

另外,公司2021年1-6月的營業收入為7.85億元,較去年同期增長149.16%;凈利潤為 1.58億元,較去年同期增長407.15%。

晶導微電子于2018年3月完成股改。此時,股份公司設立時的發起人為孔凡偉、晶圣投資、李丐騰、馮煥培、鄭友鵬、段花山、鄭渠江、李道遠及顏曉東。

有意思的是,就在前一年,有兩位股東卻把股份轉讓了出去,且是在知道公司即將IPO的情況下。

2017年5月,晶導微有限(晶導微電子前身)的股東宋哲及馬奕俊各轉讓其持有的0.57%的股份給馮煥培,本次股權轉讓及增資的價格均為4元/股,各作價400萬元。

招股書顯示,兩人股權對外轉讓的原因系2017年晶導微電子確定了上市的目標,希望能夠減少客戶、供應商入股情況,宋哲控制的深圳市越加紅電子有限公司與馬奕俊控制的深圳辰達行電子有限公司為晶導微電子的重要客戶。

除了轉讓方特別,受讓方馮煥培也不簡單。

馮煥培為上市公司京運通的創始人,其自2002年以來就擔任京運通的董事長、總經理,直接持有京運通20.57%股權,并通過北京京運通達興科技投資有限公司控制 35.12%股權。目前,馮煥培直接持有晶導微電子9.67%的股權,是公司第二大股東。

而晶導微電子設立時的發起人中,還有一個大老板——李丐騰。截至本招股說明書簽署日,飛科電器實際控制人李丐騰直接持有晶導微電子5.75%的股權,并通過實際控制的飛科投資持有5.06%股權,合計控制晶導微電子10.81%股權。李丐騰、飛科投資是公司第5、第6大股東。

也就是說,兩大A股上市公司的老板持有晶導微電子5%以上的股份,一旦公司上市,他們旗下的上市公司都將再加一員。

截至本招股說明書簽署日,孔凡偉直接持有公司42.97%的股權;通過直接持股和間接持股合計控制公司50.16%的股權,為公司的控股股東及實際控制人。

5項專利危矣?

作為半導體行業企業,公司稱自己在半導體分立器件和系統級封裝等領域擁有核心技術。截至招股說明書簽署日,公司共計擁有 157 項專利權。

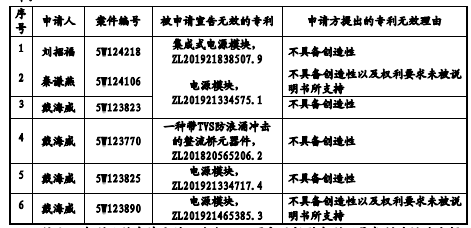

不過,公司收到了 6項針對其名下專利權的無效宣告請求,涉及5項實用新型專利權。

對此,業內人士對IPO日報解釋道,當專利權人收到中國專利局轉來的他人對其專利權提出宣告專利權無效文件副本的時候,專利權人應認真仔細閱讀和分析他人提出的宣告專利權無效的主要理由,有針對性地準備和撰寫答辯意見陳述書。專利權人應該認真閱讀和理解對比文件,分析自己的權利要求與現有技術之間的本質區別,然后來確定對方提出的理由是否成立,是否會破壞本專利的專利性。同時,專利權人分析對方提供的證據是否真實和充分等。總之,通過分析,專利權人做到心中有數,然后再作出決策。如果專利權人發現他人提出的理由不成立,提供的證據不真實,不充分,則專利權人就可以著手準備答辯意見陳述書,請求專利局駁回無效請求。

那么,提出宣告上述5項實用新型專利權無效的“他人”是誰?是公司的競爭對手嗎?

招股書顯示,國家知識產權局專利局復審和無效審理部要求晶導微電子在收到該受理通知書之日起 1 個月內對上述無效宣告請求陳述意見。目前,晶導微電子正在積極準備相關的應對資料,根據北京維昊知識產權代理事務所(普通合伙)就上述專利出具的《專利穩定性報告》(卷號:P210867DS),經其分析后認為上述專利較有可能維持或部分維持有效性。雖然如此,仍不能完全排除公司的相關專利權被全部宣告無效的風險。

晶導微電子進一步解釋了上述專利的情況和風險影響,電源模塊(ZL201921334575.1)等4項專利對應產品的銷售金額和占比在2020年達到6340.04萬元和7.82%。

截至目前,公司已經開發出 ASOP6, ASOP8-TX 等已突破現有專利范圍內的新產品。因此,公司在招股書中表示,上述專利權被申請宣告無效事項不會對公司今后的生產經營活動與持續經營能力造成重大不利影響,不會對本次發行構成實質性障礙。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期