即將參加IPO“大考”的企業(yè)中,有這么一家“復(fù)讀生”。

近日,深交所官網(wǎng)顯示,蘇州宇邦新型材料股份有限公司(下稱“宇邦新材”)將于9月1日IPO上會(huì),接受創(chuàng)業(yè)板上市委的審議。據(jù)悉,公司曾于2017年首次參加IPO“考試”,但得到了否定的答案。

本次“卷土重來(lái)”,宇邦新材依舊將目光瞄準(zhǔn)在創(chuàng)業(yè)板,擬募集資金4.67億元,用于年產(chǎn)光伏焊帶13,500噸建設(shè)項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目、生產(chǎn)基地產(chǎn)線自動(dòng)化改造項(xiàng)目,以及補(bǔ)充流動(dòng)資金。

那么,四年前證監(jiān)會(huì)發(fā)審委提出的問(wèn)題,公司現(xiàn)今解決了嗎?讓IPO日?qǐng)?bào)跟大家一起來(lái)看看。

業(yè)績(jī)?cè)毁|(zhì)疑

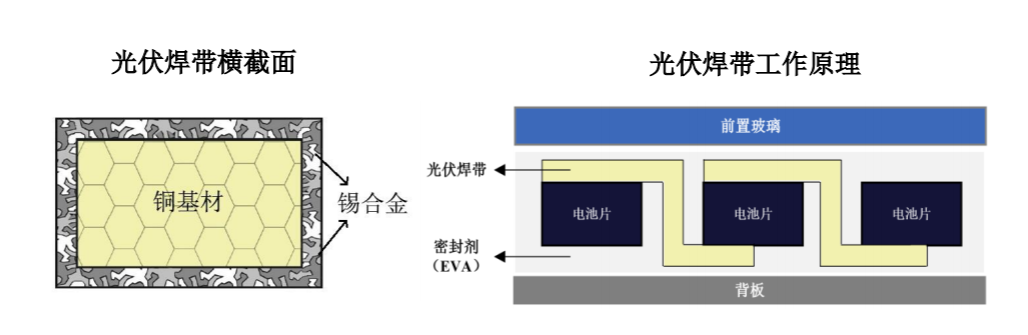

據(jù)介紹,宇邦新材的主營(yíng)業(yè)務(wù)為光伏焊帶的研發(fā)、生產(chǎn)與銷售,主要產(chǎn)品為光伏焊帶,主要應(yīng)用于光伏電池片的連接。

光伏焊帶,又稱涂錫焊帶,是光伏組件的重要組成部分,屬于電氣連接部件,應(yīng)用于光伏電池片的串聯(lián)或并聯(lián),發(fā)揮導(dǎo)電聚電的重要作用,以提升光伏組件的輸出電壓和功率。業(yè)內(nèi)人士認(rèn)為,光伏焊帶的銷量主要受下游光伏電站新增裝機(jī)容量的影響,因此公司的經(jīng)營(yíng)狀況與光伏行業(yè)景氣度密切相關(guān)。

IPO日?qǐng)?bào)注意到,2017年12月的這次IPO上會(huì)中,發(fā)審委對(duì)公司業(yè)績(jī)下滑的情況給予了重點(diǎn)關(guān)注。

據(jù)了解,因同行業(yè)公司技術(shù)不斷趨同、行業(yè)競(jìng)爭(zhēng)加劇等因素,宇邦新材彼時(shí)的業(yè)績(jī)有所下滑,且毛利率也呈大幅下降趨勢(shì)。2014年至2016年,公司的營(yíng)業(yè)收入由4.66億元下滑至4.61億元,凈利潤(rùn)也由1.11億元降至0.7億元。對(duì)此,監(jiān)管層要求公司“結(jié)合政策變化、行業(yè)發(fā)展趨勢(shì)、市場(chǎng)競(jìng)爭(zhēng)格局等說(shuō)明經(jīng)營(yíng)業(yè)績(jī)是否會(huì)延續(xù)下降趨勢(shì),可持續(xù)盈利能力是否存在重大不確定性”。

那么,如今的宇邦新材業(yè)績(jī)改善了嗎?

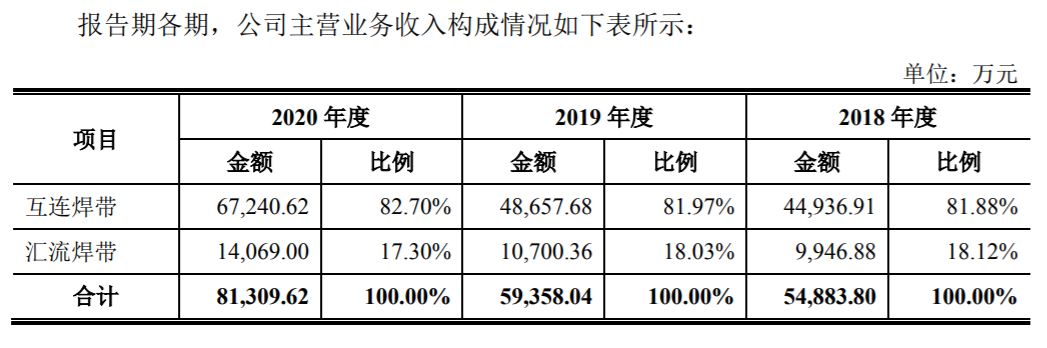

上會(huì)稿顯示,2018年至2020年(下稱“報(bào)告期”),公司實(shí)現(xiàn)營(yíng)業(yè)收入5.53億元、6.02億元、8.19億元,對(duì)應(yīng)凈利潤(rùn)分別為3325.69萬(wàn)元、4903.11萬(wàn)元、7904.8萬(wàn)元。不難看出,報(bào)告期內(nèi)其營(yíng)業(yè)收入和凈利潤(rùn)在逐年增長(zhǎng)。

收入構(gòu)成上,宇邦新材主要有兩大主營(yíng)產(chǎn)品,即互連焊帶、匯流焊帶。其中,互連焊帶產(chǎn)品在報(bào)告期內(nèi)貢獻(xiàn)了4.49億元、4.87億元、6.72億元,在公司收入中占比80%以上;另一產(chǎn)品匯流焊帶貢獻(xiàn)了約18%的主營(yíng)業(yè)務(wù)收入。

需要指出的是,互連焊帶近年來(lái)收入快速增長(zhǎng),主要系互連焊帶中MBB焊帶銷量快速增長(zhǎng)所致。隨著組件技術(shù)的發(fā)展、多主柵電池片的應(yīng)用日趨成熟,MBB焊帶逐漸成為市場(chǎng)主流產(chǎn)品。受益于下游市場(chǎng)需求的快速增長(zhǎng),公司MBB焊帶銷量隨之大幅提升。

在毛利率這一指標(biāo)上,公司報(bào)告期內(nèi)主營(yíng)業(yè)務(wù)的毛利率分別為13.78%、17.13%、19.3%,呈小幅上升趨勢(shì)。公司表示,其主營(yíng)業(yè)務(wù)毛利率主要受產(chǎn)品售價(jià)及原材料價(jià)格共同影響。

合作是否合理?

除了業(yè)績(jī)表現(xiàn)之外,彼時(shí)發(fā)審委還對(duì)公司較為“特殊”的供應(yīng)商給予了重點(diǎn)關(guān)注,這也同樣成為本次IPO中監(jiān)管層關(guān)注到的問(wèn)題。

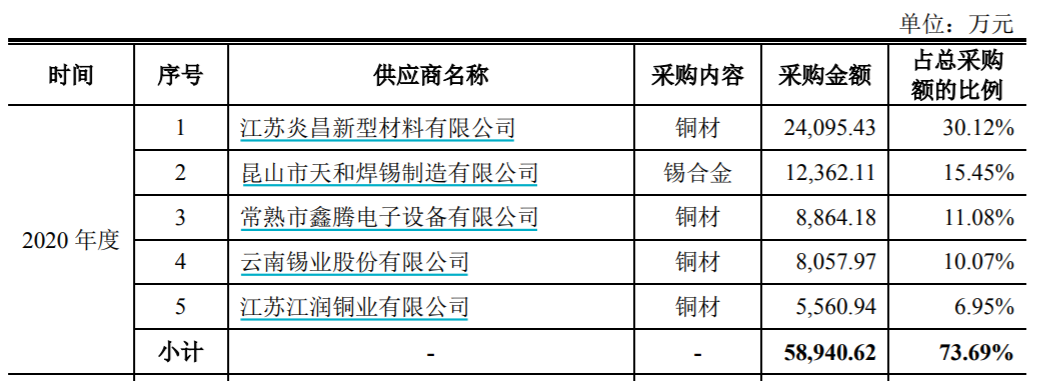

據(jù)悉,宇邦新材的前五大供應(yīng)商中,有一家常熟市鑫騰電子設(shè)備有限公司(下稱“鑫騰電子”),后者2018年至2020年均在前五大供應(yīng)商名單中,公司向其采購(gòu)的金額為9551.23萬(wàn)元、8038.51萬(wàn)元、8864.18萬(wàn)元。

IPO日?qǐng)?bào)發(fā)現(xiàn),鑫騰電子似乎并不簡(jiǎn)單。

據(jù)披露,鑫騰電子成立于2010年,公司與其自2014年起開始合作。公司成立之初,宇邦新材實(shí)際控制人肖鋒之配偶王歌系其大股東,而就在雙方開始合作的當(dāng)年,王歌便將其所持鑫騰電子的股權(quán)轉(zhuǎn)讓,于2014年12月退出了股東之列。

第一次IPO時(shí),公司并未說(shuō)明王歌轉(zhuǎn)出鑫騰電子控股股權(quán)、以及鑫騰電子在人員沒(méi)有增加的情況下營(yíng)業(yè)收入逐年大幅增加的原因及合理性。

“王歌退出鑫騰電子,主要原因包括2014年底,王歌準(zhǔn)備出國(guó)無(wú)法有效行使對(duì)鑫騰電子的股東權(quán)利;宇邦新材積極籌劃新三板掛牌相關(guān)工作,意圖減少關(guān)聯(lián)交易;宇邦新材已掌握了壓延加工工藝,并減少了從鑫騰電子采購(gòu)銅扁絲數(shù)量,與鑫騰電子的戰(zhàn)略合作訴求減弱。”在此次問(wèn)詢函的回復(fù)中,公司解釋稱。

還有一個(gè)問(wèn)題,是關(guān)于另一家供應(yīng)商常熟市銘奇金屬制品有限公司(下稱“常熟銘奇”)。

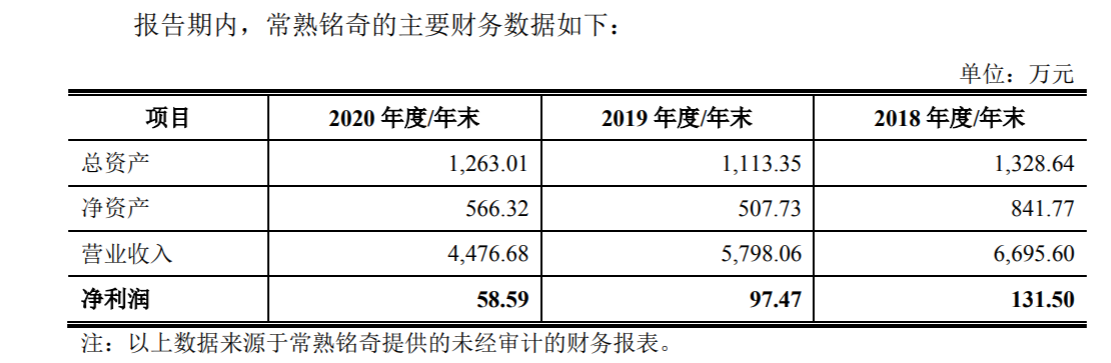

根據(jù)上會(huì)稿,常熟銘奇成立于2014年,與宇邦新材于2016年開始合作,后者主要采購(gòu)銅圓絲。成立不久,常熟銘奇即成為公司的前五大供應(yīng)商。截至2020年末,常熟銘奇共有僅18名員工。

這家企業(yè)一躍成為主要供應(yīng)商的合理性又在哪兒?

對(duì)于這一問(wèn)題,公司在問(wèn)詢函回復(fù)中告知了答案。據(jù)悉,自然人王范平原為蘇州凱諾的常務(wù)副總經(jīng)理,后者系公司的第一家銅帶供應(yīng)商;此后,王范平從蘇州凱諾離職并成立常熟銘奇,嘗試將相關(guān)工藝應(yīng)用于銅圓絲業(yè)務(wù)并開始與公司開展了合作。

據(jù)披露,2018年至2020年,宇邦新材向常熟銘奇的采購(gòu)額為5983.24萬(wàn)元、5306.2萬(wàn)元、4433.03萬(wàn)元,金額在逐漸下降;此外,報(bào)告期內(nèi),常熟銘奇向公司銷售的金額占其自身營(yíng)業(yè)收入的比例分別為77.68%、80.8%、87.54%。

對(duì)此,宇邦新材表示,公司及其關(guān)聯(lián)方與常熟銘奇不存在委托持股情況,常熟銘奇的歷任股東、董事、監(jiān)事、高管與公司及其控股股東等之間不存在關(guān)聯(lián)關(guān)系,不存在為公司代墊費(fèi)用、代為承擔(dān)成本或轉(zhuǎn)移定價(jià)、其他利益安排等利益輸送情形。

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級(jí) “

新自然派鼻整形技術(shù)升級(jí) “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)

Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期