8月19日,安徽銅冠銅箔集團股份有限公司(簡稱“銅冠銅箔”)即將創業板IPO(首次公開發行股票)上會,接受上市委的審議。

而這距離銅冠銅箔從上市公司銅陵有色分拆出來,還未滿一年。

號稱“國內規模最大”

據了解,銅冠銅箔的注冊地址為安徽省池州市。IPO日報初步統計,如果銅冠銅箔成功上市,或成為當地第三家A股上市公司。

銅冠銅箔在申報稿中表示,公司產能合理分布于 PCB 銅箔和鋰電池銅箔領域,且在兩個產品領域的市場占有率均位于行業前列,系國內規模最大的電子銅箔全產業應用企業。

不過,在上會稿中,銅冠銅箔將上述描述改為“國內規模最大的電子銅箔全產業應用企業之一”,加上了“之一”兩字。

發行人競爭優劣勢分析摘要,數據來源:申報稿

2018年至2020年(下稱“報告期”),銅冠銅箔的營業收入分別為24.11億元、24億元、24.6億元。銅箔業務系公司主營業務收入的主要組成部分,報告期內占主營業務收入的比例分別為 91.31%、91.61%及 94.71%。

銅冠銅箔生產銅箔的主要原材料為陰極銅,即通過電解方法提純出的金屬銅,也叫電解銅。公司銅箔產品售價采用“銅價+加工費”的定價方式,因此,銅價波動將直接影響銅箔產品價格,繼而影響公司收入水平。

值得一提的是,銅陵有色目前持有銅冠銅箔96.5%的股份,控制能力較強。銅冠銅箔的陰極銅主要向銅陵有色采購,報告期內的采購金額分別為16.35億元、16.06億元和 16.99億元,占營業成本的比例分別為81.05%、75.30%和75.52%,關聯采購比例較高。

對此,銅冠銅箔解釋稱,公司所在地與其他供應商距離較遠,如從替代供應商處采購陰極銅,銅冠銅箔將產生較高的運費和額外倉儲保管費。

銅冠銅箔報告期內凈利潤分別2.27億元、9962.79萬元、7219.39萬元。如果使用替代供應商,公司測算報告期內凈利潤分別約為2.15億元、8700萬元及6000萬元,合計下滑3658.3萬元。

利潤有起伏

從前文數據也可以看出,雖然有控股股東的供貨,但銅冠銅箔報告期內的凈利潤卻連續下降。這主要是銅冠銅箔報告期內加工費下降導致。

公司銅箔業務主要分為PCB銅箔和鋰電池銅箔。

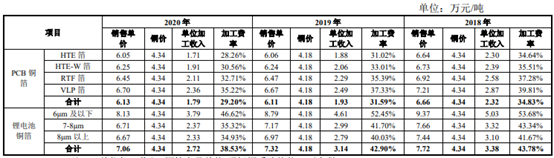

PCB銅箔方面,銅冠銅箔報告期內的加工費分別為2.32萬元/噸、1.93萬元/噸及1.79萬元/噸,主要系 2018 年起,銅箔行業新增產能項目的逐漸投產,銅箔供需緊張的局面逐步緩釋,行業供應量顯著提升。與此同時,通信電子正處于 4G 和 5G 的更迭時期,消費者換機欲望明顯下降,加之全球經濟環境較為低迷,終端電子產品需求下降,導致 2019 年銅箔行業出現一定程度結構性產能過剩的局面,PCB 銅箔產品單位加工收入下降幅度較大。

鋰電池銅箔方面,銅冠銅箔報告期內的加工費分別為3.38萬元/噸、3.14萬元/噸及2.72萬元/噸。下降原因包括,2016 年起,受國家新能源補貼政策的推動,動力鋰電投資快速增長,吸引國內外銅箔生產商新建鋰電池銅箔產線,該等鋰電池銅箔新增產能于2019年起逐步釋放,市場競爭加劇,導致公司相應降低鋰電池銅箔加工費。

加工費摘要,數據來源:問詢回復函

不過在報告期后,銅冠銅箔的業績卻發生逆轉。

銅冠銅箔預計2021年前三季度營業收入為28.17億元,同比增長67.41%。其歸母凈利潤增幅更高,公司預計同比增長568.73%,達2.48億元。而銅冠銅箔報告期內最好的全年成績也才2.2億元。

關于業績增長,銅冠銅箔在上會稿中表示,PCB銅箔方面,消費電子、5G 基站、汽車電子、IDC等覆銅板下游產業的快速發展,整個PCB產業鏈處于量價齊升階段;鋰電池銅箔方面,我國大力推進碳中和戰略目標,新能源汽車、儲能系統領域快速發展,使公司鋰電池銅箔銷量、業績提升。

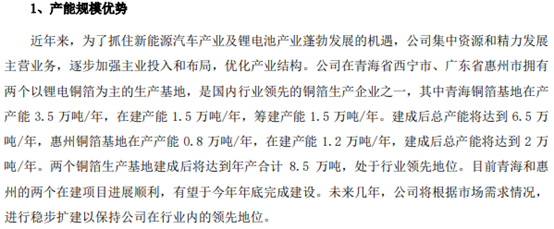

值得一提的是,在此背景下,銅冠銅箔國內競爭對手紛紛拋出擴大產能計劃,未來競爭程度或加劇。比如,諾德股份在2021年半年報中表示,公司在青海省西寧市、廣東省惠州市擁有兩個以鋰電銅箔為主的生產基地,其中在產產能4.3萬噸/年,在建產能2.7萬噸/年,籌建產能1.5萬噸/年。未來幾年,公司將根據市場需求情況,進行穩步擴建以保持公司在行業內的領先地位。

產能摘要,數據來源:諾德股份2021年半年報

又比如,超華科技在2021年半年報中表示,隨著終端消費市場回暖,需求不斷增加,公司乘勢而上,積極把握產業機遇。2020年11月,公司在梅州新開工了“年產600萬張高端芯板項目”及“年產2萬噸高精度超薄鋰電銅箔項目”;2021年2月,公司與玉林市政府、廣西玉柴工業園簽訂合作協議,投資122.6億元在廣西玉林建設年產10萬噸高精度電子銅箔和年產1000萬張高端芯板項目,項目建成后將成為全球最大產能和最先進的電子銅箔單體生產基地。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期