上交所官網顯示,北京市春立正達醫療器械股份有限公司(下稱“春立醫療”)將于8月19日IPO上會,接受科創板上市委的審議。

此次申請上市,公司擬募集資金20億元,用于骨科植入物及配套材料綜合建設項目、研發中心建設項目、營銷網絡建設項目,以及補充流動資金項目。

其中,第一大項目“骨科植入物及配套材料綜合建設項目”主要用于擴產,該項目總投資額為9.45億元,建設期為3.5年,擬使用募集資金8.6億元。項目建成后將增加年產植入物196萬件、耗材4.5萬件的產能,并實現表面生物材料處理工藝自主加工,擴大器械的生產能力。

納入集采范圍

成立于1998年的春立醫療,主要從事植入性骨科醫療器械的研發、生產與銷售,主要產品為關節假體產品及脊柱類植入產品。其中關節假體產品涵蓋髖、膝、肩、肘四大人體關節,脊柱類植入產品為脊柱內固定系統的全系列產品組合。

2015年3月,公司在香港聯合交易所主板掛牌上市,H股證券簡稱為“春立醫療”。

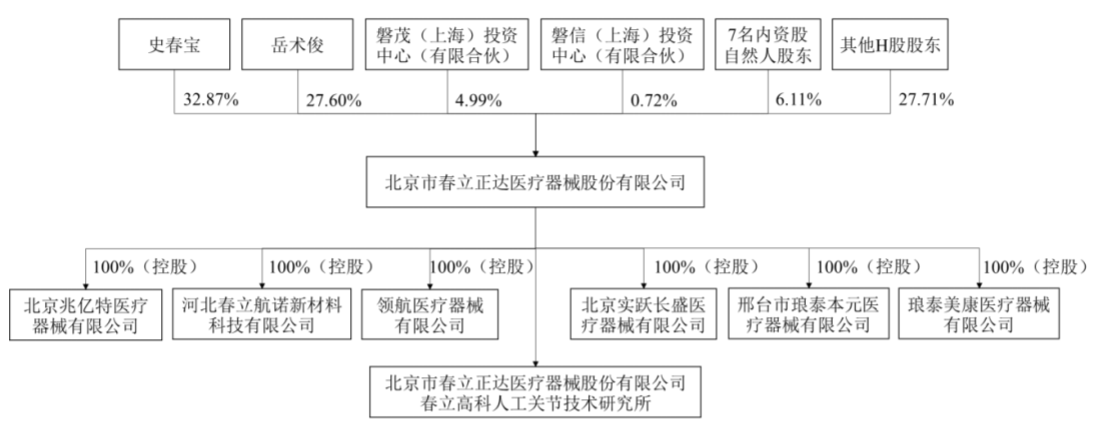

截至招股書簽署日,公司的實際控制人為史春寶、岳術俊夫婦。本次發行前,史春寶直接持有總股份總數的32.87%,岳術俊直接持有公司27.6%的股份;兩人合計直接持股60.47%,也系公司的共同控股股東。

2020年,磐茂投資、磐信投資相繼通過受讓股權的方式入股。據悉,磐茂投資、磐信投資的執行事務合伙人均系中信產業基金全資子公司。因此,兩家機構投資者為關聯企業,目前合計持有春立醫療5.71%的股份。

需要指出的是,春立醫療的部分產品已被納入集采的范圍。

2019年7月,國務院辦公廳發布《關于印發治理高值醫用耗材改革方案的通知》,在高值醫用耗材領域探索“帶量采購”。截至目前,安徽、浙江、江蘇、福建、山東等省份已發布實施“帶量采購”政策方案,并執行了涉及關節產品的招標程序。

至于春立醫療的產品,除未能中標2019年江蘇省髖關節“帶量采購”外,其余省份及相關關節產品的“帶量采購”均中標。根據目前的中標情況,相關產品中標價格較“帶量采購”前的陽光掛網價大多出現了一定比例的下降,進而公司在部分省份的出廠價格出現一定程度的下降。

此外,目前初次置換人工全髖關節和初次置換人工全膝關節正在開展國家層面的帶量采購招標工作。春立醫療指出,“根據過往省級‘帶量采購’的經驗,公司關節產品終端價格的降幅在32.12%至86.26%之間。”

業績增速放緩

雖相關關節產品的價格因帶量采購有所下降,公司總體的業績還在不斷地增長。

上會稿顯示,2018年-2020年(下稱“報告期”),春立醫療實現營業收入4.98億元、8.55億元、9.38億元,同比增速為65.8%、71.78%、9.63%;對應凈利潤分別為1.06億元、2.37億元、2.83億元,年復合增長率為63.4%。報告期內,標準關節假體產品在公司總收入中占比超88%,其中標準關節假體產品-髖便給公司貢獻了71.75%、69.55%、71.64%的收入。

公開信息顯示,骨科植入醫療器械指的是通過手術植入人體,可以起到替代、支撐人體骨骼或者可以定位修復骨骼、關節、軟骨等組織的器材材料,主要包括骨接合植入物及關節植入物,如接骨板、接骨螺釘等。近年來,PEEK、可降解鎂合金、生物陶瓷等新型材料也更多地出現在臨床應用中。

根據標點信息相關報告,2019年至2024年,我國骨科植入醫療器械市場規模年均復合增長率約為14.51%,這一市場規模預計在2024年約為607億元。

不過,就春立醫療所處的骨科植入醫療器械行業來看,國內市場份額大部分被強生、美敦力、史賽克等國際品牌占據。近年來,隨著技術進步和政策支持,國產化替代趨勢明顯,但國產品牌市場占比仍然較小,國產品牌面臨激烈競爭。

相關數據顯示,2019年我國骨科植入醫療器械整體市場前五大公司分別為強生、美敦力、捷邁、史賽克及威高骨科,市場份額分別為17.24%、9.7%、5.97%、5.19%、4.61%;其中,我國關節類植入醫療器械市場前五大公司分別為捷邁邦美、強生、愛康醫療、春立醫療及林克骨科。

就公司而言,春立醫療2019年占領我國關節類植入醫療器械市場8.96%的市場份額,在所有本土企業中排名第二、在中國所有關節假體行業企業(包括國外企業)中排名第四;不過,公司脊柱類植入產品起步較晚,占領的市場份額較小,2018年至2020年脊柱類植入產品的收入占其主營業務收入的比例分別為2.63%、2%、2.96%,占比較低。

面對國際企業的競爭,國內企業又該如何進一步提升市占率?

天風證券研報指出表示。“從競爭格局看,國內企業的市占率還不高,2019年關節類的國產化率僅為27.56%。在國內企業產品質量的持續提升,與醫生的緊密合作不斷進行,以及國家政策推動下,國產企業市場占有率將不斷提升,持續進行進口替代。”

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期