8月11日,記者從中物聯獲悉,《2020年度中國公路貨運CEO調查報告》出爐,此次調查對象為公路貨運行業各領域CEO(及部分總經理、CMO、運營總監等),共收集有效問卷303份。

參與調查的CEO主要集中在整車運輸和合同物流(貨運代理)領域,分別占51.49%、36.63%,其次為城市配送、零擔快運、零擔專線以及專用運輸(集裝箱、冷藏保鮮設備、罐式容器、大件等),分別占18.81%、14.85%、13.86%、12.87%,貨運場站數量占比較少僅為4.85%。參與調查CEO的所在企業,2020年的收入規模,33.66%的收入集中在1億-5億元之間,27.72%的為2000萬-1億元,有29.7%的收入在5億元以上,主體仍以中型以上貨運企業為主。

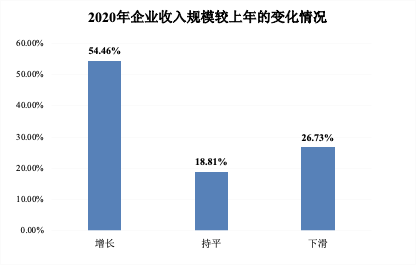

調查結果顯示,2020年公路貨運行業經受新冠肺炎疫情的考驗,公路貨運企業收入總體仍實現正增長。調查數據顯示,被調查的貨運CEO所在企業中,54.5%的企業收入規模較上年增長,超過一半。18.81%的企業維持在穩定狀態,持平和增長的企業數接近四分之三。還有26.73%的企業收入規模出現下滑,仍占較大比重。2020年公路貨運量完成342.6億噸,同比小幅下滑0.3%,貨運量從6月份開始實現正增長,增長速度保持較高水平。公路貨運周轉量完成60171.8億噸公里,同比增長0.9%,基本實現正增長。

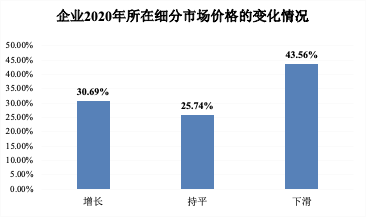

公路貨運市場仍然處于供過于求局面,公路貨運價格出現持續下滑。調查數據顯示,被調查CEO反映公路貨運市場價格下滑的占43.56%,反映持平的占25.74%,反映增長的僅有30.69%。

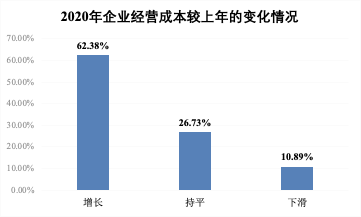

公路貨運企業受各種因素影響,經營成本繼續增長,企業經營壓力持續加大。調查數據顯示,62.38%的CEO反映2020年企業經營成本較上年增長,26.73%的反映持平,僅有10.89%的反映經營成本出現下滑。受疫情影響,企業復工復產和持續經營中的消殺和防疫成本持續高企。各地紛紛出臺消殺政策,在貨物進口、城市配送等各環節做好預防性消毒工作。物流企業(特別是部分重點領域如冷鏈物流、電商物流、城市配送企業、快遞快運企業)防疫相關成本明顯增加明顯,據測算物流領域全年預防性消殺、貨物監測等相關超過700億元。部分疫情反復地區對于貨車司機核算檢測提出7日一檢、3日一檢等具體要求,也增加了企業檢測成本。

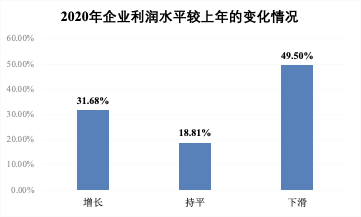

公路貨運企業經營利潤出現下滑,細分市場分化態勢繼續加大。調查數據顯示,49.5%的CEO反映所在企業2020年利潤水平出現下滑,接近一半水平。有18.81%的企業利潤持平,僅有31.68%企業利潤增長。

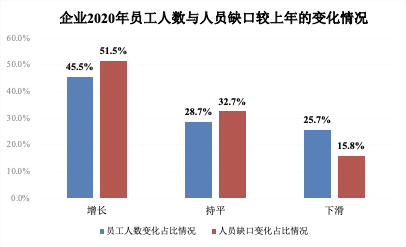

公路貨運企業員工人數小幅增長,人員缺口持續加大。調查數據顯示,在2020年企業用工方面,被調查CEO中有接近50%的企業反映員工人數較上年有所增長,企業發展仍處于擴張狀態。同時也有四分之一以上的CEO反映員工人數有所下滑,這也是需求不足情況下降低經營成本的重要手段之一。超過一半的CEO反映人員用工存在缺口,用工壓力持續顯現。

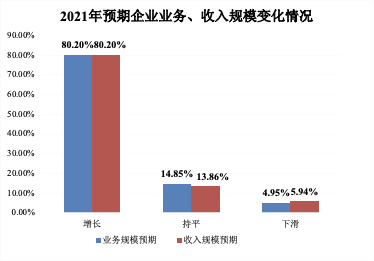

不過,業內人士對行業的未來發展仍持樂觀態度,認為2021年公路貨運企業預期業務和收入規模向好。調查數據顯示,被調查CEO中,80%以上的表示預期2021年業務和收入規模增長。僅有5%左右的認為會出現下滑。隨著新冠肺炎疫苗接種全面展開,積極的財政政策和穩健的貨幣政策持續推進,公路貨運需求仍將保持穩定增長態勢。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期