“沒有什么能比夏天吃燒烤喝冰峰更爽的事兒了!”炎炎盛夏,爽朗的西安人說起美食少不了這一句。

作為“三秦套餐”(即涼皮、肉夾饃和冰峰汽水)的暢飲代表,擁有60多年歷史的冰峰飲料擬在深交所主板上市,將發(fā)行不超過6000萬股股票,募資6.69億元,募集的資金是其總資產(chǎn)的兩倍。

IPO日報發(fā)現(xiàn),西安冰峰飲料股份有限公司(下稱“冰峰飲料”)在發(fā)展的過程中受到內(nèi)部銷售能力不足、外部市場擠壓的雙重夾擊,而且該公司的決策權(quán)集中于一人。

發(fā)展內(nèi)外受阻

說起冰峰的由來,還有一段傳奇的故事。

1948年,一位商人帶著一套汽水制造設(shè)備前往新疆,到西安時大雪紛飛,阻擋了去路,于是他就停了下來,后來就留在了西安。

1951年,這位商人在西安東大街馬廠子建成全市第一家汽水廠——西北汽水廠,1953年西北汽水廠并入西安食品廠,廠里有一個專門的車間生產(chǎn)汽水。

20世紀50年代末,又一場大雪來了,雪堆在生產(chǎn)汽水打水要用的水井上,像小山峰一樣,而“冰峰”一名也由此而來。

近年來,冰峰飲料銷量可觀。2018至2020年(下稱“報告期”),冰峰飲料的營業(yè)收入分別約為2.86億元、3.02億元、3.33億元,凈利潤分別約為6969.09萬元、7767.08萬元、6525.15萬元,營業(yè)逐年增長,但凈利潤在2020年卻同比下滑16%。

(來源于招股說明書,單位:元)

IPO日報注意到,作為以碳酸類飲料產(chǎn)品為主的冰峰飲料,現(xiàn)階段的發(fā)展可謂是內(nèi)外受阻:內(nèi)部存在銷售區(qū)域集中、全國市場覆蓋面不足的問題;外部要迎擊百事公司、可口可樂、北冰洋、健力寶等對手的競爭。

2018至2020年,公司的銷售收入主要來自陜西地區(qū),銷售額分別占比87.44%、81.73%、80.23%,始終超過八成。

雖然冰峰飲料目前銷售網(wǎng)絡(luò)已覆蓋全國200多個大中城市,但是區(qū)域銷售分布不均衡,一定程度上制約冰峰飲料未來向外拓展業(yè)務(wù)的發(fā)展。

而且,冰峰飲料的營業(yè)收入中,瓶裝與罐裝的橙味汽水是絕對主力,報告期內(nèi)的占比分別是86.38%、84.38%、81.48%,由此可見受市場歡迎的產(chǎn)品類型較為單一。而其競爭對手百事公司與可口可樂,則擁有百年歷史,發(fā)展較為多樣化。

百事公司當(dāng)前擁有“百事可樂”“美年達”“七喜”“樂果繽紛”“鮮果粒”等耳熟能詳?shù)漠a(chǎn)品品牌,可口可樂打造出“可口可樂”“芬達”“雪碧”“美汁源”等爆款品牌。

2020年,百事公司實現(xiàn)營業(yè)收入703.72億美元,凈利潤約71.75億美元,美股市值約2144.9億美元,人民幣約13874.71億元;可口可樂同期營業(yè)收入330.14億美元,凈利潤77.68億美元,美股市值約2436.68億美元,人民幣約15762.15億元。

而以冰峰飲料此次深交所主板募資6.69億元,占發(fā)行后總股本比例不低于25%來計算,冰峰飲料發(fā)行估值約為26.76億元。相比而言,冰峰飲料的凈利潤是百事公司(約464.6億元)的0.14%,估值是百事可樂市值的0.19%,凈利潤是可口可樂的0.13%,估值是可口可樂市值的0.17%,估值相對較高。

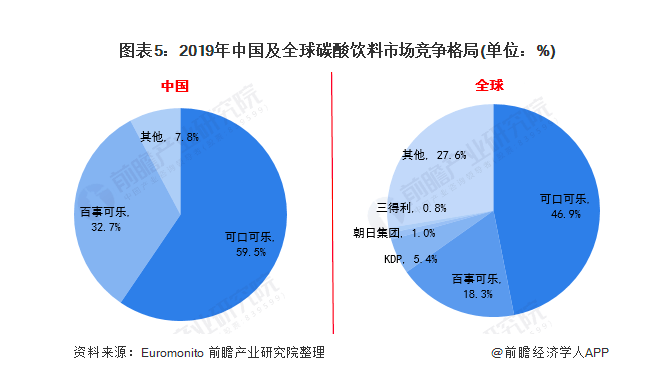

2019年,前瞻產(chǎn)業(yè)研究院報告稱,數(shù)據(jù)顯示,中國碳酸飲料市場可口可樂占比達到59.5%,百事可樂以32.7%的市占率排名第二,兩大巨頭合占92.2%,留給同類國產(chǎn)飲料品牌的空間不多。

另一方面,我國各地區(qū)飲食口味習(xí)慣與文化差異較大,單一飲料產(chǎn)品難以同時滿足各地區(qū)消費者的口味需求,國內(nèi)多樣化飲料品牌崛起,成立于2012年的王老吉主打涼茶,成立于2007年的九龍齋主要銷售酸梅湯,這讓冰峰飲料在拓展業(yè)務(wù)的路上越發(fā)艱難。

冰峰飲料在招股說明書中也進行了相關(guān)分析:與國內(nèi)外寡頭等競爭對手相比,公司競爭力不足,市場拓寬和產(chǎn)品延伸任務(wù)繁重。隨著上市的逐步推進,公司及產(chǎn)品的曝光率有望快速上升,提升品牌知名度和美譽度,提高營銷推廣效率,逐步增強公司綜合競爭力。

決策權(quán)集中于一人

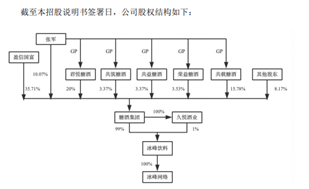

截至招股說明書簽署日,冰峰飲料有兩個股東,一個是糖酒集團,持有冰峰飲料99%的股權(quán),另一個是久悅酒業(yè),持有冰峰飲料1%的股權(quán),糖酒集團是冰峰飲料的控股股東。

從招股書來看,糖酒集團是當(dāng)年西安食品廠等六個廠國企重組改制而來。2016年,糖酒集團和久悅酒業(yè)合伙出資設(shè)立了冰峰有限(冰峰飲料前身),分別持股95%和5%。

2016年,久悅酒業(yè)將其持有的公司5%的股權(quán)轉(zhuǎn)讓給糖酒集團,轉(zhuǎn)讓價格500萬元;2019年7月,糖酒集團將其所持冰峰有限1%的股權(quán)又轉(zhuǎn)讓給久悅酒業(yè),轉(zhuǎn)讓價格為100萬元,并未漲價。此后,雙方持股未再變化。

目前,張軍是糖酒集團的實際控制人,持有糖酒集團9.25%的股權(quán),并且張軍受托(徐振興、李震兩名隱名股東)持有糖酒集團0.82%的股權(quán),張軍作為執(zhí)行事務(wù)合伙人的君悅糖酒、共筑糖酒、共益糖酒、榮益糖酒、共載糖酒分別持有糖酒集團20%、3.37%、3.37%、3.53%和15.78%的股權(quán)。三項合計,張軍控制糖酒集團56.12%股權(quán)。

此外,盈信國富是糖酒集團的股東之一,委托張軍代為行使其所持糖酒集團35.71%股權(quán)的相關(guān)股東權(quán)利。

綜合上述情況,張軍通過直接持股、擔(dān)任其他股東執(zhí)行事務(wù)合伙人以及受托其他股東表決權(quán)等合計控制糖酒集團91.83%的表決權(quán),并且糖酒集團持有久悅酒業(yè)100%股權(quán),張軍任董事長。

由此可見,張軍通過糖酒集團和久悅酒業(yè)控制冰峰飲料100%的表決權(quán),為冰峰飲料實際控制人,換句話說,冰峰飲料的決策權(quán)集中在張軍一個人身上。

那么,張軍何許人也?

招股說明書顯示,張軍出生于1964年,今年57歲,曾歷任西安市糖業(yè)煙酒副食集團公司黨委書記和總經(jīng)理、西安市食品工業(yè)公司總經(jīng)理、西安市食品廠廠長、糖酒集團黨委書記、董事長和總經(jīng)理。不難看出,張軍履歷涉及當(dāng)年國企重組的六個廠,因而“跟隨”糖酒集團入主冰峰飲料。

與此同時,記者在天眼查點進冰峰飲料的實控人張軍的資料,看到張軍為華視娛樂創(chuàng)始人,海隆控股(01623. HK)的創(chuàng)始人、實控人、董事會主席,在500多家公司任職,有約260家企業(yè)的實際控制權(quán)。

令人奇怪的是,天眼查還顯示,這位“冰峰飲料的實控人張軍”曾任職的北京盟友捌捌網(wǎng)絡(luò)技術(shù)有限公司等10家公司為人民法院所公示的失信公司;曾任職的北京首鋼機電有限公司等12家公司被法院列為限制高消費企業(yè),曾任職的上海海隆復(fù)合鋼管制造有限公司等14家公司因未按時履行法律義務(wù)而被法院強制執(zhí)行。

天眼查給出的張軍介紹和招股書介紹的差異較大,是否是同一人?

(來源于股權(quán)說明書)

“蛇吞象”募資6.69億元

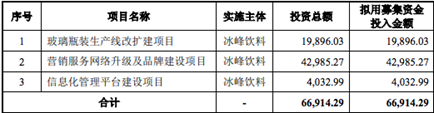

據(jù)悉,冰峰飲料此次擬發(fā)行股數(shù)不超過6000萬股,占總股份不低于25%。公司將募資6.69億元,用于三個項目,分別是玻璃瓶生產(chǎn)線改擴建、營銷網(wǎng)絡(luò)升級及品牌建設(shè)、信息化管理平臺建設(shè),但招股說明書顯示冰峰飲料并不缺錢。

(來源于股權(quán)說明書,單位:萬元)

2020年底,冰峰飲料的總資產(chǎn)是3.16億元,其中流動資產(chǎn)合計2.99億元,貨幣資金就有2.12億元。也就是說,67%的資產(chǎn)都是現(xiàn)金可供冰峰飲料使用,并且此次募集的6.69億元是冰峰飲料總資產(chǎn)的2倍。

那么冰峰飲料能否合理充分地運用募集的資金?

招股說明書顯示,冰峰飲料要利用募資升級改造現(xiàn)有生產(chǎn)線,解決旺季產(chǎn)能瓶頸問題。先對原18000瓶/小時生產(chǎn)線進行拆除、新建36000瓶/小時生產(chǎn)線,后對24000瓶/小時生產(chǎn)線進行智能化改造升級。

據(jù)悉,飲料消費具有季節(jié)性,銷售旺季為5-9月高溫季節(jié),冰峰飲料報告期內(nèi)產(chǎn)能利用率最高時達到101.26%,最低時達到82.55%;淡季為12月至次年2月,報告期內(nèi)產(chǎn)能利用率最高時達到60.21%,最低時達到55.64%,淡旺季的銷售業(yè)績差異較大,如何充分利用擴建的生產(chǎn)線?

招股說明書披露,冰峰飲料將利用募資進行線上線下推廣,進行品牌建設(shè),完善區(qū)域布局,逐步輻射甘肅、寧夏、青海、新疆、云南等20多個省、市、自治區(qū)。

其實,近年來,冰峰飲料為了開拓市場、打響品牌,也進行了一系列的營銷活動,如公司助力央視“脫貧攻堅”線上帶貨,參與李佳琦、羅永浩及薇婭的線上直播帶貨,通過小紅書、抖音、朋友圈、公眾號等線上渠道同步投放,與支付寶、中銀聯(lián)、云閃付、西安咸陽國際機場、華商報合作。

但是效果并不盡如人意,正如股權(quán)說明書中提到的:公司依賴經(jīng)營積累,向省外市場開發(fā)的人財物資源相對不足,導(dǎo)致市場拓展能力受限,這次募集資金后能否達到預(yù)期的宣傳效果,或許將決定這個老品牌能否煥發(fā)新生機。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進加息對A股和港股

美聯(lián)儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級 “

新自然派鼻整形技術(shù)升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產(chǎn)

Intertek五次突圍中國儲能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期