近期,常州銘賽機器人科技股份有限公司(下稱“銘賽科技”)提交了招股說明書,擬科創板上市,公開發行1200萬股,占發行后總股本的比例為25%。

IPO日報發現,銘賽科技的業績主要依賴前五大客戶,且還存在諸多內控不規范情況。

業績依賴前五大客戶

據了解,銘賽科技是一家技術驅動型的高端裝備制造企業,主要從事高精度智能點膠設備及其關鍵零部件的研發、生產和銷售,產品主要應用于對設備精度等技術指標有較高要求的精密電子組裝、MEMS器件和IC封裝領域的點膠環節。

2018年-2020年(下稱“報告期”),銘賽科技分別實現營業收入8658.62萬元、17820.73萬元、22464.77萬元,凈利潤分別為1296.74萬元、4284.6萬元、6113.45萬元。

可以看出,在上述時間段內,銘賽科技的業績呈現持續上升趨勢。

需要指出的是,銘賽科技的業績還較為依賴前五大客戶。

招股說明書顯示,報告期內,銘賽科技向前五大客戶產生的銷售收入分別為5021.88萬元、12927.74萬元、13949.26萬元,分別占當期營業收入的58%、72.54%、62.09%。也就是說,銘賽科技每年至少有5成的收入來自前五大客戶。

除了前五大客戶之外,銘賽科技每年至少還有1成的利潤是來自稅收優惠。

報告期內,銘賽科技的稅收優惠分別為361.81萬元、750.89萬元、1043.91萬元,分別占當期利潤總額的26.26%、15.38%、15.07%。

對此,銘賽科技表示,如果國家相關法律法規發生變化,或其他原因導致公司無法繼續享受高新技術企業所得稅稅率等優惠政策,則公司的經營業績將受到不利影響。

從產品上看,銘賽科技主要擁有點膠設備、壓電噴射閥、設備配件、其他設備等4大產品,其中報告期內點膠設備產生的銷售收入分別為3666.89萬元、10018.74萬元、14631.95萬元,分別占當期主營業務收入的43.4%、56.82%、65.51%,為其第一大產品。

IPO日報發現,銘賽科技的點膠設備產品存在一個有意思的現象。

招股說明書顯示,報告期內,銘賽科技的點膠設備的銷售單價分別為5.95萬元/臺、14.25萬元/臺、21.81萬元/臺,其中銘賽科技的點膠設備2020年的銷售單價較2018年已增長了2.67倍。

與此同時,銘賽科技在招股說明書中披露其同行業競爭對手包括艾科瑞思、凱格精機、新益昌等,其中凱格精機目前正在創業板IPO。

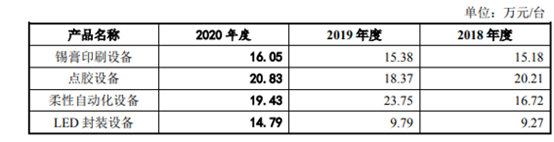

IPO日報發現,凱格精機2018年-2020年點膠設備的銷售單價分別為20.21萬元/臺、18.37萬元/臺、20.83萬元/臺。

數據來源:凱格精機申報稿

可以看出,銘賽科技與凱格精機銷售點膠設備的銷售單價除了2020年相差不多之外,其余兩年銘賽科技銷售點膠設備的銷售單價均遠低于凱格精機,特別是2018年,點膠設備的銷售單價每臺相差了近16萬元。

那么,為何2018年-2019年銘賽科技的點膠設備的銷售單價如此便宜?同時,報告期內,價格增速又如此之快?且銘賽科技銷售的點膠設備到底與凱格精機有何不同?

內控不規范

IPO日報還注意到,銘賽科技存在諸多內控不規范的現象。

銘賽科技存在與客戶及供應商之間進行票據找零的情況,其中報告期內,銘賽科技與供應商票據找零的金額分別為117.37萬元、167.2萬元、133.02萬元;2019年-2020年,銘賽科技與客戶票據找零的金額分別為26.7萬元、38.19萬元。

可以看出,銘賽科技與供應商每年至少存在100萬元以上票據找零的情況。

此外,2018年,銘賽科技曾先后與江蘇江南農村商業銀行、中國農業銀行、中國工商銀行、中國銀行等4家銀行機構出現轉貸的情況,合計金額為4100萬元。

銘賽科技還存在向關聯方拆借資金。

招股說明書顯示,2018年-2019年,銘賽科技向常州市金匯鞋業有限公司借入資金600萬元、500萬元。

除此之外,銘賽科技還存在第三方回款的情況,具體如下:

數據來源:招股說明書

那么,為何銘賽科技會存在如此多的內控不規范的問題?鄧皓天

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期