近年來,高糖食品及飲料、煙草及酒精的消費(fèi)增加,導(dǎo)致中國(guó)口腔疾病的病例數(shù)量上升。與此同時(shí),生活水平的提高以及口腔健康知識(shí)的普及,使得人們對(duì)口腔健康也更為關(guān)注。

7月1日,高端民營(yíng)口腔醫(yī)療服務(wù)提供商瑞爾集團(tuán)有限公司(以下簡(jiǎn)稱“瑞爾集團(tuán)”)向港交所提交了上市申請(qǐng),本次募集資金的65%將用于業(yè)務(wù)擴(kuò)張、在現(xiàn)有城市開設(shè)新的瑞爾及瑞泰醫(yī)院及診所,15%將用于建設(shè)及優(yōu)化信息技術(shù)基礎(chǔ)設(shè)施等。

根據(jù)弗若斯特沙利文,按2020年總收入計(jì)算,瑞爾集團(tuán)已成為中國(guó)最大的民營(yíng)高端口腔醫(yī)療服務(wù)提供商,截至2021年3月31日,瑞爾集團(tuán)在中國(guó)15個(gè)主要一二線城市運(yùn)營(yíng)107家醫(yī)院和診所。

然而,這家中國(guó)最大的民營(yíng)高端口腔診所卻連虧三年,累計(jì)虧損超12億,并且4年前宣布的“千店計(jì)劃”如今也只完成了十分之一。

“千店計(jì)劃”僅完成十分之一

自1999年于北京開設(shè)第一家國(guó)內(nèi)高端口腔診所“瑞爾齒科”以來,瑞爾集團(tuán)一直提供口腔醫(yī)療服務(wù),涵蓋普通牙科、正畸與種植牙等,其中,普通牙科常年?duì)I收占比在50%以上,為公司核心業(yè)務(wù)。

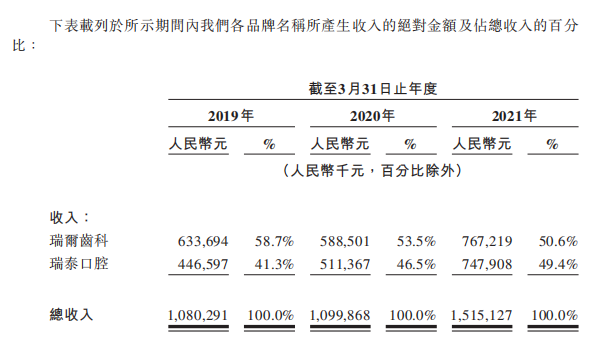

目前,瑞爾集團(tuán)同時(shí)運(yùn)營(yíng)“瑞爾齒科”與“瑞泰口腔”兩個(gè)品牌,前者為高端市場(chǎng)口腔醫(yī)療服務(wù),后者為大眾市場(chǎng)口腔醫(yī)療服務(wù)。在2019財(cái)年時(shí),“瑞爾齒科”為公司主要收入來源,其營(yíng)收占比一度接近60%,然而到了2021財(cái)年兩個(gè)品牌的差距已經(jīng)縮小,幾乎是各占一半。

此外,瑞爾集團(tuán)的顧客主要是個(gè)人患者,小部分是為其僱員及或客戶提供口腔護(hù)理福利的企業(yè)客戶,銀行及保險(xiǎn)公司。在2021財(cái)年,個(gè)人患者和企業(yè)客戶產(chǎn)生的收入占比分別為93%、7%。值得一提的是,2021財(cái)年,瑞爾集團(tuán)約有22%的新患者是通過現(xiàn)有患者的推薦而引入。

今年4月,瑞爾集團(tuán)完成由淡馬錫領(lǐng)投的E輪融資,總交易額近2億美元。其實(shí),自成立以來,瑞爾集團(tuán)曾獲得包括KPCBChina、GL Capital、高盛、高瓴、中信資本等多家機(jī)構(gòu)的投資。

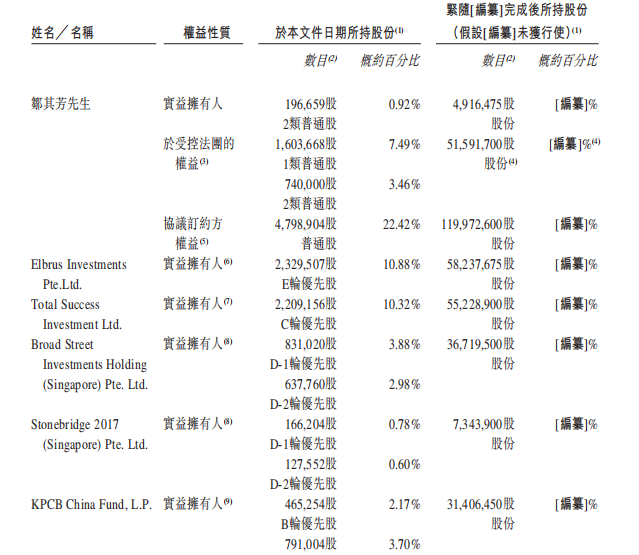

招股書顯示,瑞爾集團(tuán)員工持股平臺(tái)ESOP BVI持股22.42%,投票權(quán)將由創(chuàng)始人鄒其芳以代理方式持有;另外,結(jié)合鄒其芳持有的11.87%的股份,其總計(jì)持有34.29%的股權(quán),為瑞爾集團(tuán)控股股東。淡馬錫旗下Elbrus Investments Pte.Ltd為最大機(jī)構(gòu)投資方,持有10.88%的股份。

根據(jù)弗若斯特沙利文報(bào)告,中國(guó)民營(yíng)口腔醫(yī)療服務(wù)市場(chǎng)規(guī)模從2015年的433億增加到2020年的831億,年復(fù)合增長(zhǎng)率為13.9%,預(yù)計(jì)將進(jìn)一步擴(kuò)張,并于2025年達(dá)到2414億,年復(fù)合增長(zhǎng)率為23.3%。其中,高端民營(yíng)口腔醫(yī)療服務(wù)市場(chǎng)的規(guī)模從2015年的13億增加到2020年的26億,年復(fù)合增長(zhǎng)率為15.2%。

不過,與發(fā)達(dá)國(guó)家相比,中國(guó)口腔醫(yī)療服務(wù)市場(chǎng)的滲透率仍相對(duì)較低且較為分散。截至2020年末,前五家民營(yíng)口腔醫(yī)療服務(wù)提供商僅占中國(guó)民營(yíng)口腔醫(yī)療服務(wù)市場(chǎng)的8.5%,而瑞爾齒科也僅僅是1.48%,排名第三。

值得一提的是,在瑞爾集團(tuán)2017年D輪融資發(fā)布會(huì)上,鄒其芳曾信心滿滿地計(jì)劃5-8年達(dá)成“千店計(jì)劃”。但四年過去了,瑞爾集團(tuán)診所和醫(yī)院數(shù)量?jī)H增加了30家,總共運(yùn)營(yíng)著107家診所及口腔醫(yī)院,僅完成當(dāng)初的夢(mèng)想的十分之一。

三年累計(jì)虧損超12億

招股書顯示,2019-2021財(cái)年,瑞爾集團(tuán)的收入分別為10.8億、10.99億和15.15億,但與擁有50家口腔醫(yī)院的A股“口腔第一股”通策醫(yī)療2020年?duì)I收20.88億相比,瑞爾集團(tuán)的收入規(guī)模偏小。

不光收入規(guī)模偏小,瑞爾集團(tuán)的毛利率還較低。2019-2021財(cái)年,瑞爾集團(tuán)毛利率分別為15.2%、10.1%和24.1%,同樣低于通策醫(yī)療年均40%以上的毛利率。

值得注意的是,瑞爾集團(tuán)的凈虧損由2019財(cái)年的3.04億增加到2020財(cái)年的3.26億,并進(jìn)一步擴(kuò)大至凈虧損5.98億,三年累計(jì)虧損12.28億。

除了2020年疫情影響外,瑞爾集團(tuán)的收入成本也逐年增加,2019-2021財(cái)年分別為9.16億、9.88億和11.5億。而收入成本的增加主要是由于僱員福利開支的增加,此期間內(nèi)分別為5.66億、6.15億和7.16億元,并且僱員福利開支分別占每年收入成本的61.8%、62.3%、62.3%。

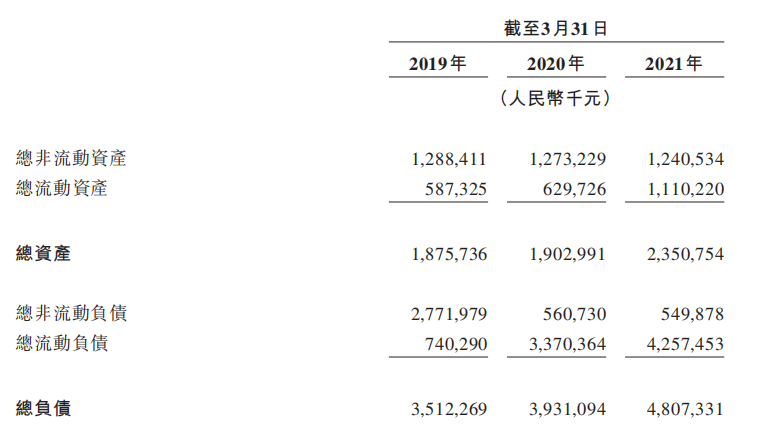

另外,2019至2021年3月31日,瑞爾集團(tuán)的總流動(dòng)負(fù)債分別7.4億、33.7億和42.57億,連續(xù)兩年負(fù)債規(guī)模超過總資產(chǎn)的規(guī)模。與此同時(shí),瑞爾集團(tuán)還面臨流動(dòng)資金風(fēng)險(xiǎn),此期間內(nèi)公司的凈流動(dòng)負(fù)債分別為1.53億、27億及31億。

瑞爾集團(tuán)解釋稱,這主要是由于可轉(zhuǎn)換可贖回優(yōu)先股的贖回權(quán)。其實(shí),自瑞爾集團(tuán)注冊(cè)成立日起,公司已通過向投資者發(fā)行優(yōu)先股完成多輪融資,并且將優(yōu)先股指定為按公允價(jià)值計(jì)入損益的金融負(fù)債。由于該等優(yōu)先股持有人可要求自各日期起一年內(nèi)贖回該等優(yōu)先股,因此該等已發(fā)行可轉(zhuǎn)換可贖回優(yōu)先股分類為流動(dòng)負(fù)債。截至2019年、2020年及2021年3月31日,經(jīng)計(jì)及歸類為流動(dòng)負(fù)債的可轉(zhuǎn)換可贖回優(yōu)先股分別為0、24.63億和31.78億。

同時(shí)瑞爾集團(tuán)與投資人約定,截至2020年3月31日,如果公司在2020年12月31日之前沒有合資格首次公開發(fā)售,且上市前市值至少10億美元;或公司嚴(yán)重違反任何交易文件的情況,任何優(yōu)先股持有人可在發(fā)出書面通知的情況下要求瑞爾集團(tuán)贖回。

值得注意的是,瑞爾集團(tuán)因未能在2020年12月31日之前完成上市承諾,因此所有A輪至E輪優(yōu)先股于2021年3月31日被歸類為流動(dòng)負(fù)債。此外,今年1月份,公司和投資人將上市截止日順延到了2021年12月31日,對(duì)于瑞爾集團(tuán)來說,上市可以說是“迫在眉睫”。王曉楠

猜你喜歡

猜你喜歡 微軟Bing市場(chǎng)份額不增反降,

微軟Bing市場(chǎng)份額不增反降,  美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術(shù)升級(jí) “

新自然派鼻整形技術(shù)升級(jí) “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)

Intertek五次突圍中國(guó)儲(chǔ)能產(chǎn)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期