大眾對醫療健康產品的需求急增及對醫療健康行業的投資不斷增加,帶動全球制藥市場規模以年復合增長率4.4%不斷膨脹。制藥市場規模的擴大也帶來了合同研究機構(CRO)行業的景氣度不斷上升,CRO在資金密集、復雜、具風險及耗時的藥品研發流程中發揮著愈來愈重要的作用。

在整個CRO產業鏈中,外包率最高、市場規模最大的板塊莫過于臨床階段。而泰格醫藥的主要業務集中在臨床試驗階段的相關服務,是國內第一大臨床階段CRO。近年來,泰格醫藥進行了大量的股權投資和企業并購,瘋狂擴張其業務版圖。雖說這是CRO行業的一大特征,但過快的投資并購也埋下了許多隱憂。

激進的投資策略

2020全年,泰格醫藥總營收31.92億元,同比增長13.88%;凈利潤17.5億元,增長10.9%;扣非凈利潤7.08億元,增長26.89%。

可以看到,泰格醫藥2020年發生的非經常性損益已經大于扣非凈利潤。全年獲得的投資收益2.84億元,占利潤總額比例12.79%;公允價值變動損益11.38億元,占利潤總額比例51.29%。

全年的投資額為23.04億元,增長了218.53%。以公允價值計量的金融資產中,股票期末金額4.82億元,累計投資收益1.11億元;基金期末金額27.5億元,累計投資收益1.3億元;其他金融資產期末金額21.02億元,累計投資收益1.15億元。

(泰格醫藥以公允價值計量的金融資產情況,來源:2020年年報)

從以上財務數據中,可以看出泰格醫藥通過投資獲得了比主營業務還要豐厚的回報。2020年全年,泰格醫藥發布了15份投資公告,僅在2020年10月20日這一天就一口氣發布了6個參與投資的公告。其中較大金額的投資包括出資6億元參與蘇州泰福懷謹創投、出資2億元參與珠海和諧欣泰基金、出資2500萬美元參與泰欣資本美元投資基金;出資1億元參與州富悅柏澤實業投資等。

今年3月30日又一次性發布5個投資公告,涉及博遠資本、漢康資本、瑞華控股、云鋒基金、上海臨創投資,出資達5.2億元。

在去年鬧得沸沸揚揚的沃森生物出售上海澤潤事件中,按原方案準備接盤上海澤潤部分股權的兩家基金背后的主要投資人均有泰格系資本的身影。初略統計,泰格醫藥還是近60家醫療健康行業創新型公司及其他公司的戰略投資者,以及40家左右的醫藥基金的有限合伙人。

而在這一系列股權投資背后,是一張錯綜復雜的關系網。這張關系網,以泰格醫藥的董事長葉小平為核心,通過并購基金,交集了盈科系、觀由系兩名北大校友擔當普通合伙人,又讓一些擬上市公司的實控人交叉持股,從而形成一張難以厘清的關系網。2019年開始,泰格醫藥頻繁公告設立的并購基金,合作范圍更廣,包括啟明創投、淡馬錫、云鋒基金、阿斯利康等聞名遐邇的投資機構、藥廠。

而泰格醫藥對股權的投資事實上已經上升到戰略地位,其在年報中稱,“作為致力于行業創新的領頭人,泰格醫藥有能力識別具有前景的早期投資機會,除了財務回報,相信隨著這些初創企業成長壯大并取得成功,這些股權投資將幫助泰格醫藥能夠接觸新興技術、獲得潛在客戶并抓住更多商機。”

但這樣的風險投資也有失敗的時候,前文提到的沃森事件算作投資未遂,去年12月億騰藥業被上交所終止審核IPO則可能造成了投資失利。當投資所獲得的收益大于主營業務的時候,不知道泰格醫藥還有沒有動力在主營業務上下大功夫,如果由于投資失利造成較大損失時,不知道泰格醫藥有沒有能力承受。

不斷加快的并購步伐

除了投資,泰格醫藥的并購腳步也不曾停歇。

2020年泰格醫藥共收購了三家公司,總耗資4.3億元:2020年1月以9156萬余元收購上海謀思醫藥60%股權;3月子公司方達控股1.71億元收購Biotranex,LLC,持股比例100%;7月子公司方達控股1.67億元收購Acme Bioscience,Inc.,持股比例100%。

(泰格醫藥2020年收購情況,來源:2020年年報)

回顧泰格醫藥的發展歷程,發現其成長的主旋律便是不停地進行并購。2009年收購美斯達,獲得了數據管理及統計分析業務;2014年香港泰格以5025萬美元現金支付方式,收購美國方達控股69.84%的股權;2015年收購韓國最大的合同研究機構之一DreamCIS;2016年收購北京北醫仁智,業務擴展至上市后監察;2017年收購捷通,業務擴展至醫療器械咨詢服務;2018年收購Romania Opera,在羅馬尼亞提供臨床合同研究機構業務;2019年收購北京雅信誠100%、收購方達醫藥75%、收購RMI Laboratories, LLC100%;收購BRI Biopharmaceutical Research, Inc100%。

可以看出,泰格醫藥的并購步伐在不斷加快,從最初幾年并購一家公司發展到現在一年并購幾家公司。外延式并購確實讓泰格醫藥的業務結構得到優化,盈利能力得以提升,業務范圍拓展至韓國、美國、歐洲等海外國家。

但如此頻繁的并購也引發了諸多問題,比如未經充分調研便盲目收購不夠優質的資產,以及不斷提高的商譽總值。截至2020年底,其累計確認的商譽凈值為14.44億元,已經連續三年錄得增加。隨著商譽值不斷擴大,不僅給泰格醫藥經營現金流帶來較大壓力,而且發生過收購的標的無法完成承諾的業績,造成面臨巨額商譽減值的風險。

比如泰格醫藥管理層公開承認的未經充分調研于2015年收購韓國DreamCIS事件,DreamCIS在收購次年即發生虧損,雖然最終該公司于2020年5月登陸韓國證券市場,但表現也未盡人意。

另外,康利華2015至2017年承諾實現業績1748萬元,而實際實現為392萬元;北醫仁智2015至2017年承諾實現業績4004萬元,而實際實現業績2748萬元;泰格捷通2016至2018年,承諾實現業績1.46億元,而實際實現為7622萬元。一系列未能實現的業績承諾,致使泰格醫藥在2017年、2018年分別計提1000萬、1900萬商譽減值。

去年泰格醫藥在港股上市,所募集款項的40%或38.61億元也計劃用于全球擴張計劃,為收購具吸引力海外臨床合同研究機構提供資金。頻繁并購之后,能不能有效整合所并購公司的業務,實現價值最大化,也是對泰格醫藥的一大考驗。

人工成本高企,高管頻繁減持

目前在國內甚至國際上能覆蓋整個藥物研發過程的公司僅有藥明康德一家,與泰格醫藥同一梯隊的康龍化成有臨床前CRO,但更傾向于后期的生產CRO,其余的CRO公司僅能覆蓋部分細分領域。泰格醫藥深耕于臨床階段CRO,目前在這方面的行業地位無人能夠撼動。

2020年全年泰格醫藥臨床試驗技術服務營收15.19億元,同比增加12.81%;臨床試驗相關服務及實驗室服務營收16.57億元,同比增加14.56%。

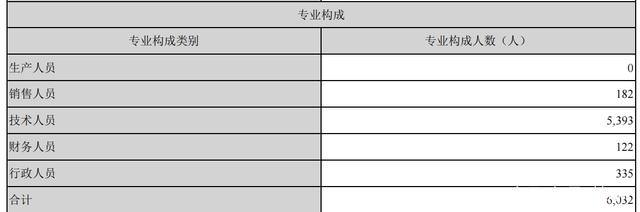

泰格醫藥的主營業務結構決定了其屬于人才密集型行業,最重要的資產是人才。2020年技術人員5930人,達到總員工數的89.4%。財務上最大的開支也是人工費用,全年泰格醫藥直接人工支出9.61億元,占營業成本的57.26%,同比增加5.93%。泰格醫藥從最初成立到目前,員工人數上漲了160倍,即使在新冠疫情發生的2020年,員工人數依然上漲20%。

(泰格醫藥人員專業構成,來源:2020年年報)

泰格醫藥主營的臨床研究服務行業,業務項目都是個性化方案,要隨時根據各種情況設計執行,并不存在規模越大成本越低的優勢,因此員工人數增加的同時,也增加了組織管理能力的考驗。如何建立有效的企業人才管理制度,防范專業技術人才流失的風險也是泰格醫藥需要著重思考應對的。

另外,高管減持方面,2020年共發生四筆高管減持,其中總經理曹曉春女士在去年5月和7月分別減持500萬股和200萬股,累計套現5.57億元,成交價格平均為79.57元/股。但相較于泰格醫藥之后的最高價194元/股,目前的穩定價150元/股,不知道曹經理有沒有后悔賣早了。而在2019年,董事長葉小平女士共減持泰格醫藥股份約894.46萬股,減持股份數量占總股本1.195%,累計套現約4.3億元,其余高管也進行了不同程度的減持套現。

總體而言,隨著創新藥加速崛起,我國CRO行業在未來5年內仍然能夠保持高景氣度,可以稱得上是A股醫藥板塊最具確定性的賽道。泰格醫藥通過不停地并購,也漸漸將業務往CRO全產業鏈擴展,目前處于高速擴張成長期,市場給予了較為強烈的預期,股價存在較大的溢價,估值偏高。泰格醫藥的發展能否趕得上市場給予的預期,《每日財報》還將繼續關注。黃仲平

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  Intertek五次突圍中國儲能產

Intertek五次突圍中國儲能產  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期