作為人造石材,混凝土是目前最主要的建筑工程材料之一。近期,據證監會官網顯示,深圳港創建材股份有限公司(以下簡稱港創建材)已經披露了招股書,公司擬登陸深交所中小板上市。

此次IPO,港創建材擬公開發行不超過4701萬股,募集資金不超過16.9億元,其中,公司擬投入5億元用于補充流動資金,2.5億元用于總部辦公及研發中心項目。

據《每日財報》了解,港創建材成立于1995年6月,是一家專業從事商品混凝土、裝配式預制構件研發、生產和銷售的建筑材料供應商的民營企業。其中公司商品混凝土收入占比不斷提升,比重接近95%。

賺利潤不賺現金,應收增速遠超營收增速

據招股書顯示,2017-2019年,港創建材分別實現營收10.84億、18.39億、23.18億,歸母凈利潤分別為0.58億、1.45億、2.24億。

如果單純看利潤狀況,報告期內港創建材的盈利能力是不斷提升的,但如果進一步研究就會發現,公司盈利轉換成現金的能力不斷弱化,2017年-2019年的凈現比分別為1.34、0.44、0.22,呈現斷崖式下跌。

展開來看,報告期內公司經營活動產生的現金流量凈額分別為0.77億元、0.64億元、0.5億元,逐年下滑,和盈利逐年增長的趨勢背道而馳。

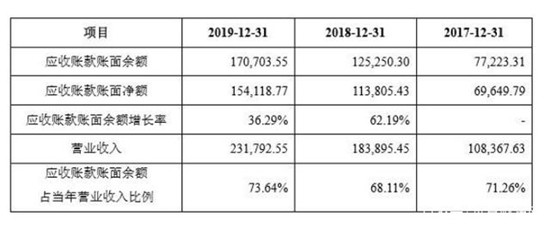

數據來源:招股書

與之相對應的,港創建材大部分盈利以應收賬款的形式存在,據招股書顯示,2017年-2019年,公司應收賬款賬面余額分別為7.72億元、12.52億元、17.07億元,逐年大幅增長,占公司營收比重分別為73.64%、68.11%、71.26%。

2019年,港創建材在營收同比增長25.05%的情況下,應收賬款賬面余額卻同比增長36.29%。應收增速遠超營收增速。與此同時,港創建材應收賬款周轉率也從2017年的1.61次/年下降至2019年的1.57次/年,而行業平均值為1.81次/年。

事實上,應收賬款的高企已經影響到了港創建材的利潤,報告期內公司應收賬款壞賬損失分別高達2238.63萬元、4175.03萬元、5227.73萬元,占當期公司凈利潤的比重分別為38.82%、28.8%、23.32%。目前公司應收賬款的規模還在擴大,如果后期回款不及時,那么可能面臨更大規模的壞賬損失。

產能利用率低下,募資擴產必要性存疑

《每日財報》還注意到,港創建材報告期內產能利用率嚴重不飽和。2017年—2019年,公司商品混凝土產能利用率分別為67.26%、69.97%、68.87%,地鐵盾構管片的產能利用率為61.22%、70%、49.2%。

來源:招股書

在產能利用嚴重不足的情況下,港創建材卻還要擴大產能,據招股書顯示,公司擬投入募集資金合計9.4億元用于在湖北黃岡市、安徽馬鞍山購置土地,并投資新建包括商品混凝土及裝配式預制構件在內的裝配式建筑產業園項目。

來源:招股書

業內機構針對華北、華東、西南、華南、華中區域重點城市的混凝土企業進行了調研,從調研的五大區域近200家混凝土企業的出貨量來看,2020年1-11月的出貨總量為1.682億方,同比減少3%。

分區域來看,華北區域出貨量同比上升,雖然上半年影響較大,混凝土企業出貨量偏少,但下半年以后隨著天津、北京、雄安等地區工程進度的加緊,下半年出貨量大幅提升,華北區域同比上升17%。

華東、華南、華中、西南區域2020年混凝土出貨量同比均有減少,其中華中區域降幅最大,達到了28%的減少量。與此同時,今年五大區域混凝土價格同比均為下跌走勢。

其中華中區域價格下跌幅度最大,環比下跌10.08%,其次是西南區域,環比下跌8.24%,華中、西南區域不僅在供應方面降幅最大,價格方面同時下跌。綜合來看,在房地產和基建行業增速有限的背景下,國內混凝土行業的成長空間也受到壓制,既然這樣,港創建材的新增產能恐怕也難以消化。

關聯交易問題多,曾頻繁受罰

關聯交易一直是利益輸送的重災區,也是證監會在審核IPO企業時重點關注問題,港創建材也面臨同樣的問題,2017年—2019年,公司關聯銷售的金額分別為3417.21萬元、5403.79萬元、2183.34萬元。

《每日財報》注意到,關聯交易主要來自招商港灣控制的企業。公開資料顯示,招商港灣成立于2010年,2012年,招商港灣收購海恒投資、RDC合計63%的股權成為港創建材的控股股東。

據招股書顯示,招商港灣控制的企業在港創建材的上下游業務中均有參與,從下游業務來看,2018年,招商港灣控制的企業位列港創建材的第五大客戶,從上游采購來看,2017-2018年,招商港灣控制的企業均位列港創建材第一大供應商,對其采購額分別為6582.14萬元、8605.29萬元,2019年,盡管二者之間的業務往來被大幅縮減,但港創建材對其的關聯采購金額仍有2183.34萬元。

此外值得注意的是,2019年,由于港創建材縮減了對于招商港灣控制的企業的采購額,公司的第一大供應商也變更為東莞市億贏建材有限公司,去年港創建材對該公司的采購額為5963.46萬元。

但這家公司的身份卻值得考究,公開資料顯示,億贏建材成立于2019年8月29日,也就是說該公司只用了3個月的時間就完成了近6000萬的業務,另一方面,截至2019年底,這家公司的參保人數為0人。

來源:企查查

最后,據招股書披露,港創建材報告期內頻繁受到處罰。2019年2月,港創建材因旗下湛江港創的混凝土項目未驗先投,被遂溪縣環境保護局處罰20萬元。2019年10月,港創建材再次因旗下湛江港創未批先建,被遂溪縣城市管理和綜合執法局處罰16.06萬元。

而在招股書披露的2017年-2019年期間,港創建材還存在14項其他行政處罰,其中因環保、超重等問題,被處罰合計金額2.2萬元,被處罰主體多為公司子公司或分公司。

綜合上述內容來看,港創建材問題頗多,財務上應收高企壞賬飆升,業務上產能利用率不足卻欲募資擴產,此外關聯交易頻頻。在此背景下,港創建材想要順利實現A股IPO恐非易事,對此《每日財報》將持續關注。

出品|每日財報

作者|劉雨辰

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  中國多個核心城市土拍升溫

中國多個核心城市土拍升溫  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  微念發布打假聲明,李子柒螺

微念發布打假聲明,李子柒螺  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期