A股上市城商行南京銀行(601009,股吧)一日內10家分行被罰,涉12張罰單,處罰金額648萬。其中,值得關注的是,南京銀行因消費貸違規再次被罰。近年來,南京銀行消費貸猛增,2017年-2019年增幅分別為45.04%、91.22%、45.65%,年均增長率為60.6%。不過,在規模擴張背后,其風險逐漸顯現。據WEMONEY研究室統計,南京銀行已因消費貸業務收到6張罰單,被處罰金額達395萬。

17家分行中10家同日被罰648萬,兩分行涉消費貸違規

6月4日,銀保監會官網公示的罰單顯示,銀保監分局向南京銀行開出12張行政處罰單,涉及鹽城、南通、鎮江、揚州、宿遷、無錫、泰州、連云港(601008,股吧)、淮安、常州10個城市的分行,罰款總額達648.375萬元。

罰單信息顯示,違法違規事項主要涉及信貸資產被挪用;違規辦理信用證業務;發放消費貸款進入證券市場和房地產市場;貸款發放嚴重不審慎;個人消費貸款資金被挪用于購買理財、投資證券、購房或償還貸款等。

打開APP 閱讀最新報道

(WEMONEY研究室據銀保監會罰單整理)

WEMONEY研究室關注到,兩家分行涉及消費貸違規。其中,南通分行因發放消費貸款進入證券市場和房地產市場等原因,被罰款110萬元,也為此次罰單中被罰金額最高的分行;無錫分行個人消費貸款資金被挪用于購買理財、投資證券、購房或償還貸款,被罰款65萬元。

此外,南京銀行揚州分行存在貸款發放嚴重不審慎,滾動簽發銀行承兌匯票、以票吸存、虛增存貸規模,客戶經理違規代客保管的違法違規行為,被罰款人民幣90萬元。鹽城分行因未監督貸款資金按約定用途使用和信貸資產不潔凈轉讓這兩項違法違規行為,收到兩張罰單,被罰款人民幣共80萬元。

值得關注的是,南京銀行目前有17家分行,此次超半數分行均被處罰。

(南京銀行分行情況,源自其2019年年報)

官網資料顯示,南京銀行成立于1996年2月8日,實行一級法人體制。歷經兩次更名,先后于2001年、2005年引入國際金融公司和法國巴黎銀行入股,在全國城商行中率先啟動上市輔導程序并于2007年成功上市。目前,南京銀行注冊資本為100.07億元,資產規模約1.34萬億元,下轄17家分行,191家營業網點。

自2007年設立第一家分行以來,南京銀行跨區域經營不斷推進,先后設立了泰州、上海、無錫、北京、南通、杭州、揚州、蘇州、常州、鹽城、南京、鎮江、宿遷、連云港、江北新區、徐州、淮安等17家分行,實現布局京滬杭及江蘇省內設區市全覆蓋。

消費貸近3年平均增60.6%,涉消費貸罰單金額已達395萬

南京銀行近年來正推進零售轉型,其2019年年報披露,突出兩大轉型重點,“大零售戰略”和“交易銀行戰略”。

事實上,南京銀行零售業務轉型成效明顯。截至2019末,南京銀行零售客戶AUM(管理金融資產規模)達4327.01億元,較年初增長564.78億元,增幅15.01%。零售客戶總量1944萬戶(不含互金平臺零售客戶數),個人存款余額1636.22億元,較年初增長221.96億元,增幅15.69%。個人貸款余額1716.24億元,較年初增長422.50億元,增幅32.66%,在各項貸款中占比30.17%,較年初上升3.24個百分點。

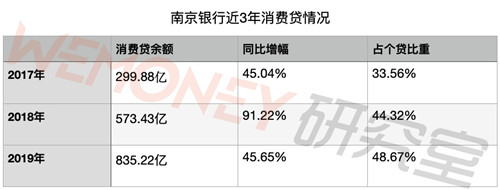

另外,WEMONEY研究室關注到,南京銀行消費貸在個貸中的占比由2017年的33.56%升至2019年的48.67%,在個貸中的占比已超過住房抵押貸款,躍居首位。另外,消費貸2017年-2019年增幅分別為45.04%、91.22%、45.65%,年均增長率為60.6%。

(WEMONEY研究室據南京銀行年報數據制圖)

具體數據來看,截至2017年末,南京銀行消費信用貸款余額299.88億元,較年初增長93.13億元,增長45.04%,在個人貸款中占比33.56%。截至2018年末,信用卡透支36.71億元,占個人貸款余額的2.84%;住房抵押貸款余額為567.77億元,占個人貸款余額的43.89%,投放主要集中在一線城市及江蘇主要城市;消費信用貸款余額573.43億元,較2017年增長了273.56億元,增幅達91.22%。截至2019年末,南京銀行消費類貸款余額835.22億元,占個人貸款余額48.67%;住房抵押貸款余額636.30億元,占個人貸款余額37.07%。消費貸增長45.65%。

(南京銀行個貸結構,源自其年報)

不過,在消費貸規模快速增長的同時,風險也逐漸顯現。WEMONEY研究室統計發現,南京銀行近年來消費貸違規頻現,涉及消費貸的被處罰金額達到395萬元。

此次南京銀行10家被罰分行中,有南通、無錫兩家分行涉及消費貸違規。WEMONEY研究室進一步查詢發現,此前南京銀行已因消費貸違規收到監管罰單。

(WEMONEY研究室據銀保監會罰單整理)

2019年5月20日,監管罰單顯示,2017年10月至2017年12月,南京銀行上海分行在發放部分個人消費貸款后,未采取有效措施對貸款資金使用情況進行跟蹤檢查和監控分析,部分資金用于證券交易和理財投資,該分行被罰50萬元。

2019年6月4日,監管罰單顯示,南京銀行杭州分行涉及消費貸等多項違規被開出3張罰單,被罰170萬元,兩名責任人被警告。具體被罰原因包括:員工行為管理不審慎、個別員工參與違規資金行為;個人消費貸款管理不審慎、貸款資金被挪用于購房;個人消費貸款管理不審慎、貸款資金被挪用于購買股票;個人消費貸款管理不審慎、貸款資金被挪用于投資私募基金;辦理無真實貿易背景國內信用證業務。

此前,WEMONEY研究室在調研中發現,包括南京銀行在內的多家銀行在北京地區借助信貸中介機構促銷,發放個人消費貸款,其中,貸款中介機構往往會收取3%-5%的推介費。辦理過程中,銀行雖然也會通過視頻、電話等方式審核客戶資質,詢問資金用途,以及有無被收取其他額外費用,但基于貸款需求,多數客戶會遵照中介要求,在審核過程中聲明沒有被收取額外費用。至于貸款用途,基本上以客戶自己聲明的用途為主。即使銀行后臺會電話聯絡客戶配偶或家人,由于事前已經做好工作,因此,很難查清實際情況。個人消費貸這樣一種展業狀況,很難保證客戶不將貸款資金挪作他用。

數據顯示,2017年、2018年、2019年,南京銀行個人貸款的不良率分別為0.79%、0.7%、0.74%。

業內分析人士認為,銀行前期為搶占市場規模,消費貸業務高速增長,一定程度上放松對風控的管理,后續監管和銀行自身都應加強對消費貸業務的風控重視程度。

出品|WEMONEY研究室

文|劉雙霞

本文首發于微信公眾號:WEMONEY

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  信用卡異地被盜刷 銀行是否

信用卡異地被盜刷 銀行是否  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  錦然星嬰幼兒飲用水悄然登陸

錦然星嬰幼兒飲用水悄然登陸  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期