2025年下半年以來,受益于供給端“反內卷”政策持續(xù)推進、落后產能加速出清,疊加海內外需求共振回暖,化工行業(yè)迎來一輪強勁且具備持續(xù)性的產品漲價潮,正式走出長達四年的低迷周期,開啟強勢反轉。市場普遍認為,本輪行情已非短期擾動,而是行業(yè)周期拐點向上的明確信號,具備一體化優(yōu)勢、技術壁壘和成本控制能力的優(yōu)質龍頭企業(yè),正步入“量穩(wěn)價升、盈利彈性爆發(fā)”的新階段。

二級市場對此迅速反應。以民營大煉化龍頭榮盛石化(SZ:002493)為例,其股價在1月19日至1月23日單周漲幅高達17.87%,顯著跑贏煉化板塊整體表現(xiàn),凸顯資金對化工景氣上行的高度認可與提前布局。

在此背景下,榮盛石化作為本輪化工行情的典型樣本,其以“原油-芳烴-PTA-聚酯瓶片、聚酯長絲、聚酯薄膜”與“原油-烯烴-聚烯烴、新能源材料、工程塑料、合成橡膠”全產業(yè)鏈一體化的產品布局,深度受益于本輪化工品漲價鏈條。

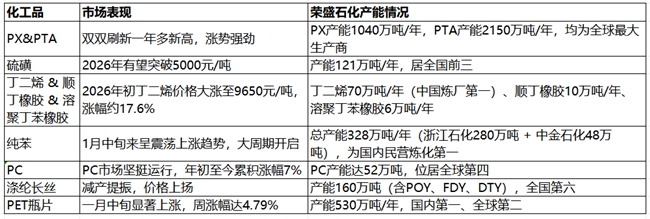

(圖:近期部分化工品市場表現(xiàn))

PX、PTA繼續(xù)強勢上漲 榮盛石化產能全球最大

繼不久前刷新一年多新高之后,PX、PTA的漲勢還在延續(xù)。PXN、PTA加工費穩(wěn)步回升至350美元/噸、400元/噸。2026年1月26日,PX、PTA期貨主力合約繼續(xù)上漲,其中PTA期貨主力合約逼近5500元/噸,創(chuàng)下階段新高。機構觀點認為,在供給增長受限、調油需求回升與下游補庫三重因素疊加下,2026年PX產業(yè)鏈將成為煉化板塊中最具盈利彈性的細分領域。

榮盛石化無疑是PX、PTA產業(yè)的世界霸主,擁有全球最大產能。2025年底,中國PX總產能約為4401萬噸/年,榮盛石化以1040萬噸的PX產能位居全國首位,約占全國總產能的24%。此外,國內PTA總產能突破9470萬噸,逸盛石化(由榮盛石化與恒逸石化合資建立)以2150萬噸總產能位居首位,占全國總產能的23%,是全球最大PTA生產商。

硫磺牛市新高不斷 榮盛石化產能全國前三

硫磺價格自2024年開啟上漲周期,截至2026年1月 26日,華東地區(qū)(鎮(zhèn)江港)固體硫磺價格報價為4310元/噸,硫磺(印尼CIF)周度均價為563美元/噸。市場認為硫磺價格仍有上升空間,根本原因是全球供需格局的錯配。展望2026年,硫磺供給端剛性約束難變,需求端增量持續(xù)釋放,供需缺口進一步擴大,價格中樞上移,價格高位運行且易漲難跌。

機構預測,2026年硫磺價格有望突破5000元/噸,樂觀情況下看至6000元/噸。目前,榮盛石化擁有121萬噸硫磺設計產能,居全國前三,其成本主要為固定費用,若以單噸硫磺售價4000 元,單噸成本1000元以內進行測算,公司或將取得36億元毛利潤,將有效增厚榮盛石化的整體盈利水平。

丁二烯價格開年狂飆 榮盛石化單體產能中國第大

受供應端收縮與下游需求增加雙重影響,特別是輪胎等橡膠制品領域需求旺盛,2026開年以來,丁二烯價格呈狂飆態(tài)勢。目前,華東地區(qū)價格已突破1萬元/噸,較2025年12月底上漲2400元/噸,漲幅約28%。橡膠期貨更是漲停,本月已上漲超10%。

榮盛石化憑借強大的產能規(guī)模直接受益于此輪漲價,其丁二烯設計產能達70萬噸/年,位列中國煉廠第一,此外其還擁有順丁橡膠設計產能10萬噸/年、溶聚丁苯橡膠設計產能6萬噸/年,上下游一體化協(xié)同優(yōu)勢顯著。

純苯大周期開啟 榮盛石化產能領先

1月中旬以來純苯期貨價格呈震蕩上漲趨勢。目前,國內純苯市場由供應收縮主導,依托多重利好全線強勢上行,區(qū)域走勢協(xié)同性強。

榮盛石化旗下浙江石化擁有280萬噸純苯產能,加上中金石化的48萬噸,總產能規(guī)模在國內絕對是民營煉化第一。這意味著,一旦純苯價格因供需格局改善而進入上行通道,榮盛石化將充分享受“純苯大周期”,業(yè)績彈性不容小覷。

PC強勢運行,榮盛石化產能全球第四

國內PC市場堅挺運行。截至上午收盤,華東注塑級低端料主流商談參考11250-13450元/噸,中高端料商談14700-15250元/噸,部分重心較上周五漲50-200元/噸不等。年初至今累積漲幅7%。

榮盛石化PC產能達52萬噸,位居全球第四。公司 PC 產品生產采用行業(yè)先進的熔融酯交換法工藝,二氧化碳作為原料,生產過程三廢排放少,且副產苯酚可回收再利用,采用二氧化碳做是契合雙碳戰(zhàn)略的綠色化工生產路線;并以一體化原料配套,形成了兼具規(guī)模、成本與環(huán)保的核心競爭力。

滌綸長絲震蕩上行 榮盛石化產能全國前列

在“減產”消息提振下,近期滌綸長絲市場震蕩上揚,成交重心不斷上探,與月初相比,POY150D價格漲幅2.3%。1月21日,依然有多家聚酯工廠上調滌綸長絲價格,將部分規(guī)格上調50元/噸,1月22日,滌綸長絲價格仍有50元/噸的上漲,疊加春節(jié)期間約800萬噸的減停產預期,原料廠商挺價的意愿已經(jīng)表現(xiàn)得非常明顯。

目前,榮盛石化滌綸長絲年產能約160萬噸,居全國第六。公司擁有完整的POY、FDY、DTY產品體系,并依托上游PTA產能支撐,形成顯著的成本與產業(yè)鏈協(xié)同優(yōu)勢。

PET瓶片大漲 榮盛石化產能全國第一

近日,震蕩已久的PET瓶片市場迎來一波顯著上漲。截至1月23日,華東地區(qū)PET瓶片現(xiàn)貨均價收于6340元/噸,較上周同期漲290元/噸,周漲幅達4.79%,加工費已回升到500多元/噸,頭部企業(yè)實現(xiàn)盈利。本輪PET瓶片市場的強勢行情,主要源于供應端的有意收縮與資金端的熱烈追捧。

目前,榮盛石化通過控股子公司逸盛大化、海南逸盛等基地,已形成合計530萬噸/年的聚酯瓶片產能,規(guī)模位列全球第二、國內第一。憑借“原油—芳烴—PTA—聚酯”一體化產業(yè)鏈優(yōu)勢,榮盛石化可有效降低原料成本,產品廣泛應用于飲料包裝、食品容器及醫(yī)療材料等領域,持續(xù)鞏固其在全球聚酯瓶片市場的領先地位。

分析人士指出,榮盛石化正站在化工超級周期的風口之上,依托全球單體最大的煉化一體化項目4000萬噸/年綠色石化基地,近6000萬噸的化學品產能,其將充分受益于本輪全產業(yè)鏈漲價潮。憑借一體化全產業(yè)鏈布局和極強的成本控制能力,榮盛石化有望在本輪全產業(yè)鏈漲價潮中充分釋放盈利彈性,迎來業(yè)績加速兌現(xiàn)期。

,將以原圖輸出) 拒收人民幣現(xiàn)金,2家單位被處罰

拒收人民幣現(xiàn)金,2家單位被處罰

,將以原圖輸出) 第32屆中國廚師節(jié)在福州舉辦

第32屆中國廚師節(jié)在福州舉辦

,將以原圖輸出) iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

iPad中國市場份額大跌 華為再奪中國平板第一 暴增21%

,將以原圖輸出) 快報:宇晶股份連收3個漲停板

快報:宇晶股份連收3個漲停板

,將以原圖輸出) 半導體板塊漲3.46% 利揚芯片漲19.99%居首

半導體板塊漲3.46% 利揚芯片漲19.99%居首

,將以原圖輸出) 廣湛高鐵佛山站主體結構完工

廣湛高鐵佛山站主體結構完工

,將以原圖輸出) 化工超級周期來襲!細數(shù)榮盛石化“行業(yè)之最”

化工超級周期來襲!細數(shù)榮盛石化“行業(yè)之最”

,將以原圖輸出) 國家開放大學首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場賽在北京舉辦

國家開放大學首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場賽在北京舉辦

48小時點擊排行

48小時點擊排行