(資料圖)

(資料圖)

針對(duì)港股后市展望,國(guó)海證券近日發(fā)布最新研究報(bào)告。他們認(rèn)為,當(dāng)前港股核心要義是未來(lái)國(guó)內(nèi)經(jīng)濟(jì)政策(時(shí)機(jī)、方式、力度、效果等方面)能否超預(yù)期,關(guān)鍵是能否扭轉(zhuǎn)市場(chǎng)對(duì)實(shí)體經(jīng)濟(jì)預(yù)期,時(shí)間點(diǎn)上通常7月下旬召開的政治局會(huì)議較為重要。

下半年如果類似出現(xiàn)去年10月出現(xiàn)大底、11月開啟牛市的情形,則是投資的重要?jiǎng)儇?fù)手。但目前仍然無(wú)法判斷今年全年的最低點(diǎn)在幾月出現(xiàn),這取決于國(guó)內(nèi)政策和海外風(fēng)險(xiǎn)等不確定性。

在我國(guó)2023年Q1經(jīng)濟(jì)增速達(dá)到4.5%后,當(dāng)前Wind預(yù)測(cè)Q2經(jīng)濟(jì)增速的平均值為7.3%,Q3經(jīng)濟(jì)增速的平均值為4.8%,Q2是基于低基數(shù)的增長(zhǎng)高點(diǎn)而且5月經(jīng)濟(jì)數(shù)據(jù)已經(jīng)出現(xiàn)同比讀數(shù)回落,Q3能否環(huán)比改善至關(guān)重要,未來(lái)政策起決定性作用。

以貨幣政策為例,今年下半年貨幣政策(比如A股是否會(huì)有類似2014年進(jìn)入牛市初期的條件)將受到關(guān)注,但目前6月剛剛降息需要時(shí)間觀察效果,且美聯(lián)儲(chǔ)加息或仍未完全停止,所以預(yù)計(jì)人民銀行不會(huì)持續(xù)性大幅降息,但是單次降息或無(wú)法完全改變需求端問(wèn)題,人民銀行下半年仍然有降準(zhǔn)降息的空間存在。

財(cái)政政策方面,專項(xiàng)債節(jié)奏、政策性開發(fā)性金融工具、地方政府債務(wù)化解等廣受關(guān)注的方面在未來(lái)總體發(fā)力程度上值得觀察,但是正如房地產(chǎn)方面堅(jiān)持“房住不炒”,我國(guó)財(cái)政即使加力也將保持財(cái)政紀(jì)律,目前不會(huì)搬用西方的財(cái)政赤字貨幣化思路,何況在前瞻性上也要預(yù)留空間應(yīng)對(duì)可能出現(xiàn)的海外經(jīng)濟(jì)衰退和全球地緣緊張帶來(lái)的外需變化風(fēng)險(xiǎn)。

海外貨幣政策方面,當(dāng)前市場(chǎng)預(yù)期美聯(lián)儲(chǔ)在今年年底前仍有加息可能且今年或不會(huì)降息,美國(guó)經(jīng)濟(jì)的核心問(wèn)題是衰退問(wèn)題,衰退風(fēng)險(xiǎn)增大則直接傷害盈利預(yù)期(這種情況美股因衰退大跌可能提前),衰退風(fēng)險(xiǎn)減小則不利降息預(yù)期(這種情況下加息可能重啟,推遲或縮短加息停止后的股市利好期),兩個(gè)方向均存在風(fēng)險(xiǎn),但加息停止后的美股利好期或許利好港股。

“暫停加息”的平臺(tái)期到底幾個(gè)月不是最為重要,因?yàn)榻鹑谑袌?chǎng)走在現(xiàn)實(shí)之前,重要是美國(guó)貨幣政策周期必然切換,但是美聯(lián)儲(chǔ)降息不代表美股不會(huì)繼續(xù)走低,因?yàn)榈鹊矫绹?guó)降息之時(shí)或許美國(guó)經(jīng)濟(jì)已經(jīng)衰退。美國(guó)經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)正在不斷增大,NewYorkFed6月披露的模型結(jié)果預(yù)計(jì)未來(lái)1年美國(guó)經(jīng)濟(jì)衰退風(fēng)險(xiǎn)概率高達(dá)約70.85%。

編輯/Corrine

猜你喜歡

猜你喜歡 美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股

美聯(lián)儲(chǔ)激進(jìn)加息對(duì)A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  尋求第二增長(zhǎng)曲線,TATA木門

尋求第二增長(zhǎng)曲線,TATA木門  “AI四小龍”上市之路各不相

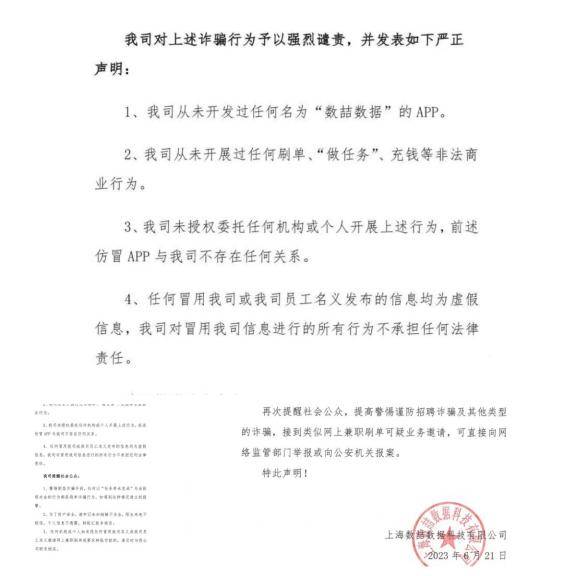

“AI四小龍”上市之路各不相  數(shù)喆數(shù)據(jù)嚴(yán)正聲明并提醒社會(huì)

數(shù)喆數(shù)據(jù)嚴(yán)正聲明并提醒社會(huì)  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期