科創板在經歷年初的攀升后,持續下挫,3月下旬觸底后震蕩上升,5月后強勢反彈,6月24日出現回調。個股而言,出現分化態勢,23只個股跌破發行價。

分析人士向記者表示,科創企業整體營收水平相對較高,長期成長能力較強以及市場流動性相對充裕,這些因素促使年內科創板大幅反彈。下半年,投資者還需要重點警惕企業估值溢價過高,偏離企業合理真實價值水平的風險。

科創50指數近3個月漲逾22%

6月24日,A股三大指數走勢分化,其中滬指收盤微漲0.01%,深證成指下跌0.4%,創業板指走勢較弱,收盤跌幅達到1.2%。

科創50指數跌近2%,其中8只成份股跌逾5%。

回顧年內行情,科創50指數大漲后持續下挫,3月下旬觸底后震蕩反彈,5月后上調幅度較大,3月22日至今漲逾22%。

科創ETF走勢類似,年初大漲后重挫,觸底后震蕩上行,5月11日至今漲幅超過20%。

自2019年7月22日開市后,科創板共計迎來297只個股。伴隨著股價的波動,科創板估值也出現起伏,市盈率PE(TTM,整體法)由年初的91倍一度降至75倍,最新為77倍。

對于年內科創板股價表現,經濟學家、增量研究院院長張奧平在接受《國際金融報》記者采訪時分析,年內科創板大漲主要是因為科創企業整體營收水平相對較高,長期成長能力較強以及市場流動性相對充裕從而推升估值。

警惕估值過高風險

“下半年市場流動性或將邊際收緊,這也將使得企業估值逐步回歸到其真實合理價值水平。對于投資者而言,下半年需要重點警惕企業估值溢價過高,偏離企業合理真實價值水平的風險。”張奧平直指其中的投資風險。

《國際金融報》記者整理獲悉,從估值表現來看,57只個股市盈率PE(TTM,整體法)超過100倍,微芯生物以927倍“遙領全場”,最新股價近42元/股,最新市值為172億元。國盾量子以近693倍市盈率PE(TTM,整體法)排名第二,最新股價為215元/股,比首發價36元大漲近5倍,最新市值為172億元。科創板市值“一哥”中芯國際的最新收盤價為57.7元/股,市盈率PE(TTM,整體法)降至92.5倍,總市值為4559億元。

科創板也有表現“不佳”的個股。截至6月24日收盤,23只科創板個股跌破發行價。

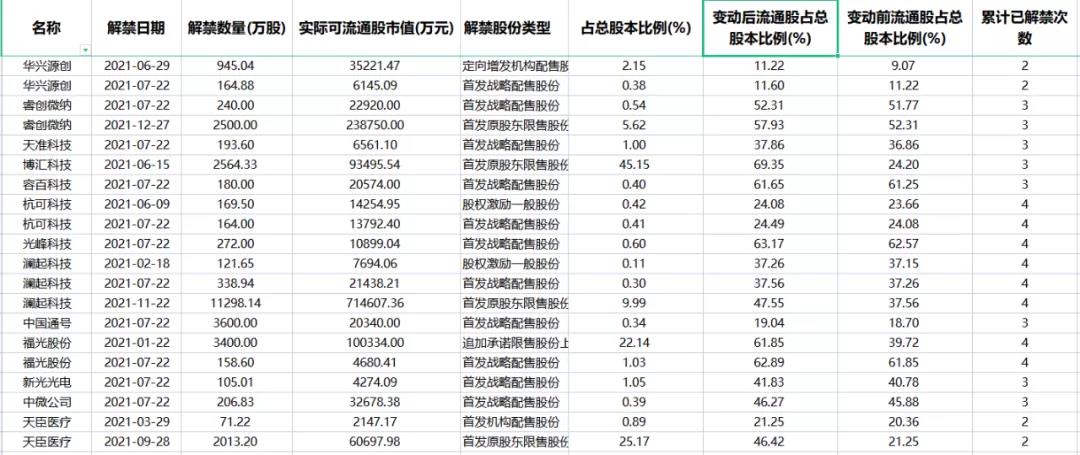

207億股限售股年內迎解禁

除了考慮到A股流動性、風險偏好等宏觀因素,以及估值和盈利等基本面情況,投資科創板時還需注意“解禁潮”帶來的“恐慌”。

記者統計數據獲悉,2021年年內297只科創板個股迎來限售解禁,不少企業年內兩次甚至三次解禁。解禁股共計207億股,實際可流通數量206.7億股,實際可流通股市值共計9381億元。

其中,和輝光電-U在今年5月28日和11月28日迎來限售解禁,共約23億股;龍騰光電在2月18日和8月17日迎來限售解禁,流通股數共計15億股;鐵建重工年內2次解禁,共計解禁流通股11億股。

解禁股份類型包括首發戰略配售股份、定增機構配售股份、股權激勵一般股份等,解禁股東包括VC/PE等投資人、券商跟投資金等。

以中芯國際為例,其在1月18日和7月16日迎來限售解禁,為首發機構配售股份和首發戰略配售股份,共計流通股數為8.3億股,發行價格27.46元/股。年內中芯國際股價低位震蕩,按照區間56.68元/股計算,每股賺29.22元。

PE機構人士指出,二級市場的股價波動影響“退出”,關系到最終投資收益。雖然首發原股東“成本價”相對“便宜”,但“臨門一腳”也需要講究“方法”。真正感受到,注冊制改革下“一二級”套利時代已去,未來真正考驗投資眼光。

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  以科技創新拓寬“大動脈”、

以科技創新拓寬“大動脈”、  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  與輕松籌一起守護白衣天使,

與輕松籌一起守護白衣天使,  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期