“指數(shù)分化”、“存量博弈”已悄然成為近日A股市場中的高頻詞匯。業(yè)內(nèi)人士普遍認為,年關將至市場操作風格將逐步轉(zhuǎn)向保守,機構落袋為安確定年度收益的欲望強烈。目前,市場向好趨勢的邏輯并未發(fā)生改變,結構性行情仍值得期待。

周二,A股市場三大股指再顯分化格局,截至收盤,上證指數(shù)跌0.19%,報3410.18點;深證成指收平,報13973.89點;創(chuàng)業(yè)板指漲幅達0.73%,報2746.28點。兩市合計成交金額為7017.1億元,較前一交易日略有萎縮。

對此,接受《證券日報》記者采訪的私募排排網(wǎng)未來星基金經(jīng)理胡泊表示,周二,滬深兩市分化比較嚴重,指數(shù)仍在一個寬幅區(qū)間內(nèi)震蕩,新能源汽車和白酒為代表的行業(yè)板塊領漲,表現(xiàn)相對較好;黃金股和有色金屬股依然保持一定的強勢,整體市場呈現(xiàn)出結構性分化的態(tài)勢。維持謹慎樂觀的態(tài)度,當前行情是消費和科技板塊推動,如果未來能夠與順周期板塊實現(xiàn)輪動,不排除大盤會繼續(xù)震蕩上行的可能。

“目前看,指數(shù)未有明顯的突破跡象。同時,成交金額一直未有明顯的放大,意味著市場缺乏增量資金的配合。所以,在存量資金搏弈格局下,不僅僅是指數(shù)難有迅速突破的態(tài)勢,而且熱點也是此起彼伏。畢竟存量資金是支撐不起全線活躍的熱點格局。”金百臨咨詢分析師秦洪對《證券日報》記者表示。

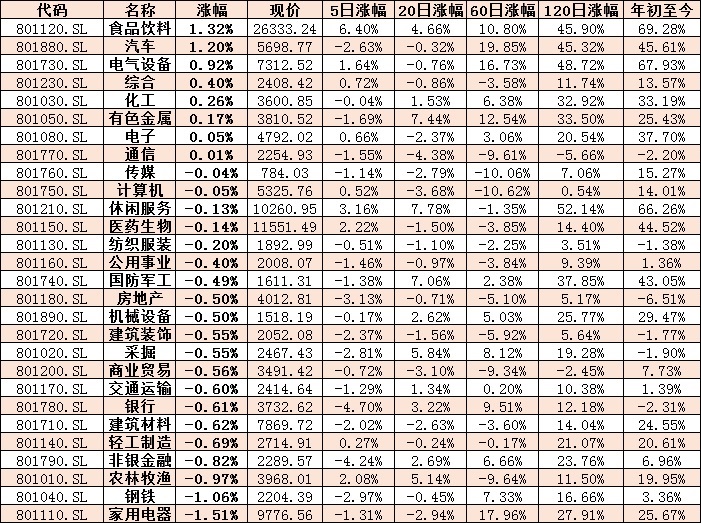

可以看到,周二,申萬一級28個行業(yè)板塊漲跌互現(xiàn),食品飲料、汽車、電氣設備等行業(yè)指數(shù)漲幅居前,分別為1.32%、1.2%和0.92%,而前期表現(xiàn)活躍的家用電器、鋼鐵、農(nóng)林牧漁、非銀金融等行業(yè)跌幅居前,分別為1.51%、1.06%、0.97%和0.82%。

與此同時,《證券日報》記者根據(jù)同花順統(tǒng)計發(fā)現(xiàn),周二,全部A股市場大單資金呈現(xiàn)凈流出態(tài)勢,在申萬一級28個行業(yè)板塊中,僅有食品飲料資金凈流入達8.9億元,其他各行業(yè)均呈現(xiàn)資金凈流出態(tài)勢。

盡管如此,值得關注的是,一直備受矚目的北上資金周二凈買入金額達66.76億元。“盤面看,市場仍然出現(xiàn)較為清晰的長線資金積極布局來年行情的態(tài)勢。”秦洪進一步闡述到,一是,北上資金在近期持續(xù)凈流入,說明北上資金為代表的外資仍然對A股的來年走勢持有較為積極的預期,故近期他們利用指數(shù)的不振而開始低位積極建倉心儀的品種。尤其是一些正處在調(diào)整周期的價值型的投資品種。二是,新能源汽車板塊在近期持續(xù)活躍,這說明資本市場對新能源汽車的滲透率大幅提升有著較為積極的預期。新能源汽車的發(fā)展勢頭的確持續(xù)超預期,成為當前主流資金一個積極關注的中長線品種,如比亞迪等個股的表現(xiàn)強勢,背后顯示出機構對未來高成長產(chǎn)業(yè)的積極配置的動向。

對于后市,方信財富基金經(jīng)理郝心明表示,近日,“順周期”價值股高點回調(diào)對主板形成一定壓力,成長股筑底反彈又支撐了中小創(chuàng)指數(shù)的走強,存量資金在兩種風格之間切換,造成市場在向上突破的過程中表現(xiàn)的不夠堅決,后市成交量如果能夠溫和放出,增量資金入市,則上漲趨勢確立,如果依然存量博弈,向上的空間要打折扣。未來一、兩個月的行情將形成價值風格引領,成長風格蓄勢的格局,而元旦春節(jié)之后成長風格將重新主導市場,因為本輪行情是轉(zhuǎn)型升級牛,科技和消費是主線,節(jié)奏的把握上短線看好軍工,券商,中線關注半導體、軟件和新能源汽車。

與此同時,富榮基金權益投資部總監(jiān)鄧宇翔告訴記者,在當前“流動性中性+基本面復蘇”的宏觀背景下,“輕指數(shù)重結構”仍是重點,維持震蕩向上的判斷。雖然疫苗頻傳捷報全球風險偏好有所提升,但是,進入年末流動性降低,市場表現(xiàn)為成交量逐漸收縮,存量博弈下市場進入新的震蕩格局概率較大。

表:12月8日申萬一級行業(yè)指數(shù)表現(xiàn)情況:

制表:張穎

記者 張穎

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯(lián)儲激進加息對A股和港股

美聯(lián)儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  以科技創(chuàng)新拓寬“大動脈”、

以科技創(chuàng)新拓寬“大動脈”、  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  與輕松籌一起守護白衣天使,

與輕松籌一起守護白衣天使,  深圳坪山新能源車產(chǎn)業(yè)園一期

深圳坪山新能源車產(chǎn)業(yè)園一期