5月26日,得到App官宣5周年。為此,官方在線上線下聯動舉辦了聲勢浩大的慶祝活動。

不僅有線上的直播節目,更有全國多個城市的線下開放活動,賺足了眼球。當然,這一切動作的最終目的還是導向課程銷售。

而相比此次的熱鬧,思維造物的第三次遞交招股書就顯得極為冷清。

4月30日,思維造物向深交所遞交最新版招股書,更新了其2020年全年的業績情況。更全面的展示了得到App的發展水平。

2020年的業績,會給思維造物的上市是推了一把還是攔了一道?

風口上,電商掉頭向下

得到App母公司思維造物傳出上市的消息發生在2019年,彼時消息顯示,思維造物擬在科創板上市,從2018年12月開始接受輔導前期準備。

2020年9月25日,思維造物第一次向深交所遞交招股書,上市地點變為創業板,擬募集資金10.37億元。

從招股書披露數據顯示,其營收以線上、線下知識服務,電商業務為主要構成。其中,線上部分內容主要分布于得到App及羅輯思維公眾號,內容有課程、聽書、電子書;線下部分主要是得到大學、跨年演講和知識春晚,電商業務主要是閱讀器、圖書及周邊產品銷售。

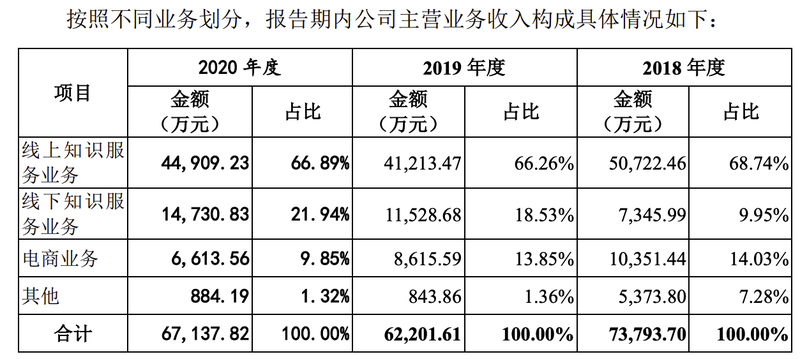

最新年報數據顯示,2018年至2020年,思維造物分別實現營業收入7.38億元、6.22億元、6.71億元,整體呈現波動下滑態勢。相比于營收,利潤方面則顯現出更大的波動起伏,2018年至2020年,歸屬于思維造物母公司的凈利潤為5329.76萬元、1.17億元、4006.35萬元。

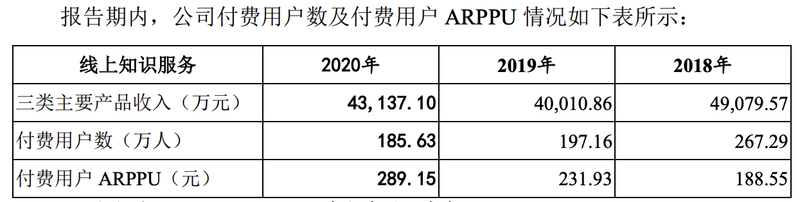

拆分業務來看,線上業務仍然是思維造物的主要收入來源。4.5億元的營收,占整體營收的66.89%。思維造物在逐步加大線下業務的占比。三年間,線下部分營收占比從9.95%提升至21.94%,但整體規模與線上仍然有較大的差距。

電商業務則呈現持續性下滑的態勢。三年間,其電商業務營收從1.03億元跌至僅剩6613.56萬元。2020年營收較2019整體下跌了23.24%。

對于該部分業績的下降,思維造物方面的解釋為實體書售價下降影響所致。根據招股書披露,2020年自有版權圖書、第三方出版圖書、自營電商實體圖書售價均出現大幅度跳水,因此導致該板塊營收整體大幅度下降。

即便是用疫情的影響作為理由,思維造物的業績下降也并不合理。其主體業務主要是在線上,而2020年在線教育整體是極為火熱的態勢,目前來看,思維造物似乎并沒有吃到在線教育大火的紅利。

發力線下,增長“蹣跚”

相比較而言,線下部分的業績表現出更加穩定的增長態勢。疫情沖擊下,2020年仍然實現1.47億元的營收,同比增長27.8%。

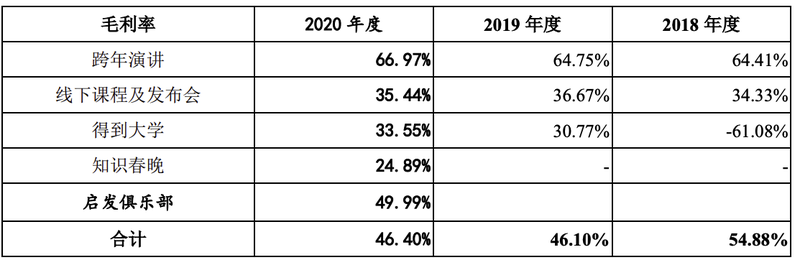

2018年至2020年,思維造物的知識服務業務毛利分別為4031.46萬元、5314.61萬元和6834.70 萬元,毛利率分別為 54.88%、46.10%和 46.40%,毛利率保持增長。

分具體業務板塊來看,跨年演講的收入及觀眾呈現大幅度下降趨勢,對此,官方給出的解釋是因疫情影響,導致大面積退票所致。

但是對于商業化模式日趨成熟的項目來說,其門票收入上的損失,可以在商業贊助方面獲得足夠的彌補。2020年,思維造物在贊助商數量下降的情況下,贊助收入反而提升了54.69%,其商業價值得以凸顯。

但在用戶口碑方面,思維造物正在浮現危機。其2019年、2020年跨年演講在豆瓣用戶評分僅為6.1、6.2,剛過及格線。這一品牌的用戶口碑能否繼續保持下去,需要打上一個大大的問號。

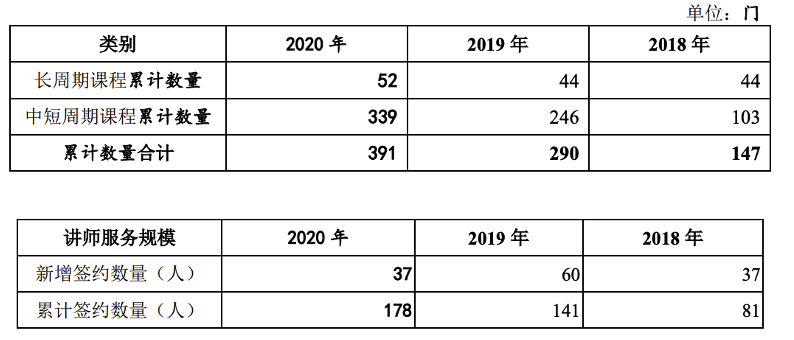

另外,得到大學方面,從目前公布的數據來看,其無論是招生數量、擴張城市還是營收總額都有一定的增長。

但將數據攤開來看,從第六期開始,其大多數城市的招生數量都在呈現小幅度地下跌。因此,即便是城市總量的增加,也沒能拉動學員總量的上漲。這意味著,當疫情的影響逐漸平穩后,學員總量能否持續增長,在下沉城市的用戶運營效果等變得十分關鍵。

對于得到大學,政策問題也在上市前帶來了一定的困擾。今年5月18日,教育部等八部門發布關于規范“大學”“學院”名稱登記使用的意見。企業設立的培訓機構,不得使用“大學”“學院”字樣名稱。為此,“得到大學”不得不更為名“得到高研院”。

沖刺“知識付費一哥”

回看羅振宇的發跡史,最早可以追溯到2012年。早年做過記者、電視節目制片人的羅振宇在2012年借著“瑪雅末日”的話題,推出“羅輯思維”脫口秀及同名公眾號,并迅速崛起。

數年間,其以賣會員、吃霸王餐、賣月餅、投資papi醬等極具話題性的事件積攢了大量人氣。

2015年,一直宣稱要做即插即用、自由聯合 “U盤”的羅振宇不再堅守,而是推出了得到App。該產品一經推出即獲得大量擁躉。截至2020年12月31日,得到App 月度活躍用戶數(MAU)超過340萬,累計激活用戶數超過4226萬,累計注冊用戶達到2403萬。

然而,最近三年,得到App的用戶增長卻不太理想。招股書指出,2018-2020年,得到App新增注冊用戶數量分別為681.37萬人、397.5萬人、456.46萬人;新增付費用戶數量分別為164.91萬人、91.1萬人、82.61萬人,整體呈現下滑態勢。

羅振宇早期所做的羅輯思維欄目是與申音共同創辦的。在羅輯思維孵化后不久,兩人分道揚鑣。對于分手原因,當事人從未給過正面回答。但坊間有傳聞稱,申音更加期待將羅輯思維打造成平臺化產品,而不是專注依賴羅振宇個人IP。從雙方分手后,申音打造相似脫口秀節目“怪杰”即可看出,傳言或許并不是空穴來風。

2015年,隨著羅振宇搭檔脫不花(李天田)、快刀青衣(鄧鑫鑫)推出了得到產品,其也走上了平臺化戰略。畢竟一個人的力量再大,也無法持續且大量的產出優質課程內容。

而從目前得到師資方面來看,形成了以羅振宇為第一IP,以薛兆豐、吳軍、萬維鋼、香帥、劉潤、寧向東等為第一梯隊的名師集群。

近三年間,萬維鋼的精英日課系列、薛兆豐的經濟學課、香帥的北大金融學課等,始終位列當年度收入貢獻前五大課程。而相應地,向對應老師支付的酬勞也水漲船高。據介紹,2017年至2019年,向潤米咨詢創始人、前微軟戰略合作總監劉潤支付的“產品分成款、稿酬及勞務費”達到3795萬元。

而作為第一IP的羅振宇,其薪酬則從原本的291.53萬元,偷偷降到了僅剩86.26萬元。當然,羅振宇可能并不在乎這點薪酬,若思維造物順利上市,以羅振宇手中所持有的股份總量,其身家將達到13億以上。

上市,爭奪“知識付費一哥”,似乎是最水到渠成的選擇。

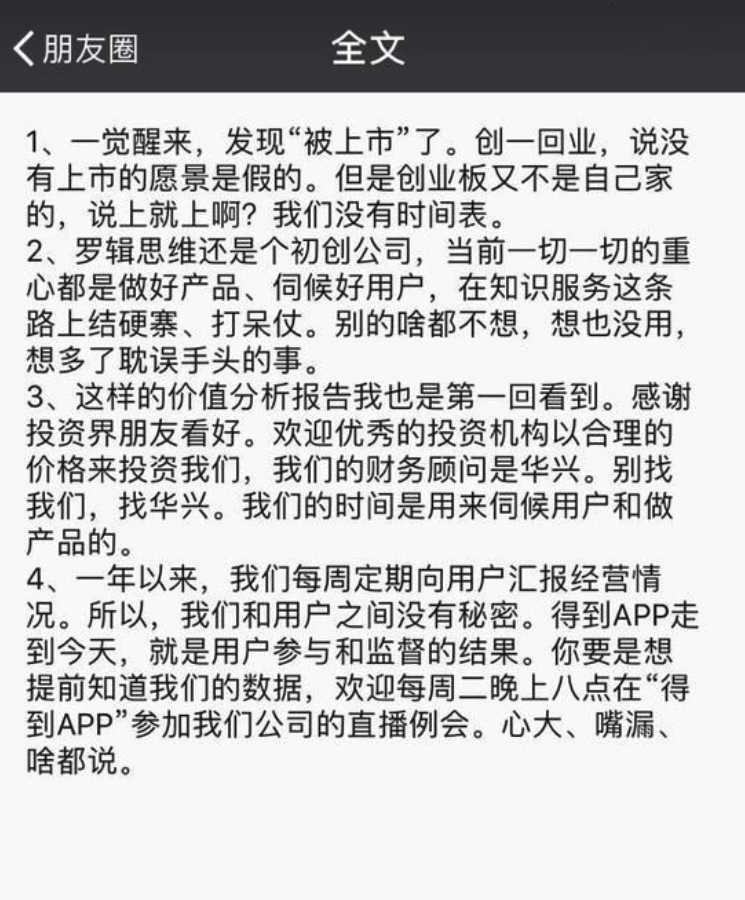

對于上市一事,羅振宇此前曾在朋友圈公開表示,沒有具體時間表。然而在資本的裹挾下,上市的車輪一旦啟動就無法停止。

若思維造物順利上市,其將成為知識付費領域第一股。以300萬+的MAU匹配40億元估值,不僅僅是對于思維造物自身,也是給行業指明了前行的標靶。

從2019年傳出上市消息,到如今進一步遞交招股書,思維造物上市正在漸行漸近。這一次,羅振宇能如愿嗎?

猜你喜歡

猜你喜歡 微軟Bing市場份額不增反降,

微軟Bing市場份額不增反降,  美聯儲激進加息對A股和港股

美聯儲激進加息對A股和港股  “賦能金融,共筑安全”知虎

“賦能金融,共筑安全”知虎  新自然派鼻整形技術升級 “

新自然派鼻整形技術升級 “  “AI四小龍”上市之路各不相

“AI四小龍”上市之路各不相  丸美股份堅定踐行ESG理念

丸美股份堅定踐行ESG理念  深圳坪山新能源車產業園一期

深圳坪山新能源車產業園一期